प्रत्यक्ष श्रम लागतों के लिए जीएएपी दिशानिर्देश

संयुक्त राज्य में, निजी गैर-लाभकारी एजेंसी जिसे वित्तीय लेखा मानक बोर्ड (एफएएसबी) के रूप में जाना जाता है, व्यवसायों के लिए बहीखाता पद्धति में उपयोग के लिए मानक निर्धारित करती है। आम तौर पर स्वीकृत लेखा सिद्धांत (जीएएपी) नामक दिशा-निर्देश, एक नियमित आधार पर एक व्यवसाय - निजी, सार्वजनिक या गैर-लाभकारी - अधिकांश लेनदेन के संबंध में मानक निर्धारित करते हैं। प्रत्यक्ष श्रम लागतों की रिकॉर्डिंग और रिपोर्टिंग के लिए प्रक्रियाएं दिशानिर्देशों का एक ऐसा समूह है जो GAAP प्रदान करता है।

यूनिट कॉस्ट डायरेक्ट लेबर

इकाई लागत के प्रबंधन विश्लेषण के लिए, यानी, एक उत्पाद का उत्पादन करने के लिए कंपनी को कितना खर्च करना पड़ता है, इसमें शामिल एक मुख्य चर प्रत्यक्ष श्रम लागत है। इसी तरह, सेवाओं से संबंधित नौकरी की लागत का अनुमान लगाने में, प्रत्यक्ष श्रम की लागत एक मुख्य घटक है। समय के साथ नियमित आधार पर इकाई लागत और नौकरी की लागत का विश्लेषण अधिक प्रभावी प्रबंधन का एक साधन है। जीएएपी दिशानिर्देशों के अनुसार, लेखांकन रिकॉर्ड जो किसी उत्पाद या सेवा के उत्पादन से जुड़े प्रत्यक्ष श्रम की मात्रा का संकेत देते हैं, फर्म की दक्षता और वित्तीय विवेक के मूल्यांकन की सुविधा प्रदान कर सकते हैं।

प्रत्यक्ष श्रम या उपरि

श्रम लागत के साथ-साथ प्रत्यक्ष सामग्री और ओवरहेड की लागत विनिर्माण लागत के बराबर होती है। निर्माण में ओवरहेड लागत को प्रत्यक्ष श्रम और प्रत्यक्ष सामग्रियों को छोड़कर सभी लागतों के रूप में परिभाषित किया जा सकता है। प्रत्यक्ष श्रम लागत फिर बैलेंस शीट पर कुल विनिर्माण लागत का एक अभिन्न हिस्सा बन जाती है। हालांकि, कंप्यूटिंग जॉब की लागत में, अप्रत्यक्ष श्रम ओवरहेड का एक घटक है। उदाहरण के लिए, एक सेवा उद्योग जैसे कि टेलीविज़न केबल कंपनी जो एक इंस्टॉलर को नियुक्त करती है जिसे अपने कार्य को पूरा करने के लिए निवास से निवास तक यात्रा करनी चाहिए। आमतौर पर, एक नौकरी से दूसरी तक की यात्रा को ओवरहेड लागत, यानी अप्रत्यक्ष श्रम के रूप में दर्ज किया जाता है।

रिकॉर्डिंग के तरीके

वस्तुओं या सेवाओं के उत्पादन से जुड़ी प्रत्यक्ष श्रम लागत, उत्पादन या सेवा के प्रति यूनिट खर्च किए गए कर्मचारी घंटों की संख्या द्वारा दर्ज की जा सकती है। इसके विपरीत, प्रत्यक्ष श्रम लागत केवल एक कार्य को पूरा करने के लिए आवश्यक कर्मचारियों की संख्या के आधार पर दर्ज की जा सकती है। इसके अलावा, जब उत्पादन की प्रति यूनिट लागत की गणना की जाती है, तो प्रत्यक्ष श्रम मशीन घंटे या व्यक्तिगत कर्मचारी घंटे द्वारा दर्ज किया जा सकता है या यूनिट के उत्पादन पर खर्च किए गए कंपनी के प्रत्येक विभाग द्वारा घंटों की संख्या से टूट सकता है।

चर

प्रत्यक्ष श्रम लागत रिकॉर्ड करने का कौन सा तरीका सबसे अच्छा काम करता है यह व्यवसाय के प्रकार पर निर्भर करता है। जीएएपी दिशानिर्देश विभिन्न व्यावसायिक प्रकारों के लिए मार्ग की अनुमति देते हैं। बड़े पैमाने पर उत्पादों का निर्माण करने वाली विनिर्माण फर्मों के लिए, मशीन घंटे अधिक बता सकते हैं। किसी व्यापारिक या सेवा व्यवसाय में, प्रति कर्मचारी प्रति घंटे कर्मचारी की रिकॉर्डिंग द्वारा प्रत्यक्ष श्रम लागत का आकलन करना सबसे अच्छा काम हो सकता है। विशिष्ट उत्पादन खर्चों को जानना - बजटीय लागत - उत्पादों और सेवाओं के लिए लाभ को अधिकतम करने के लिए अधिक कुशल प्रथाओं को विकसित करने में इन्वेंट्री और संचालन दोनों के प्रबंधकों की सहायता करता है।

लोकप्रिय पोस्ट

एक प्रारंभिक सार्वजनिक पेशकश में जनता को अपना स्टॉक बेचना, देयताओं का भुगतान करने या विस्तार में ईंधन के लिए पर्याप्त धन ला सकता है। प्रत्याशित आईपीओ के आसपास प्रचार आपकी कंपनी को बहुत सारे प्रचार ला सकता है। आप इसका उपयोग अपनी स्वामित्व हिस्सेदारी पर लाभ प्राप्त करने के लिए भी कर सकते हैं। आईपीओ में कमियां हैं, खासकर छोटी कंपनियों के लिए। लागत आईपीओ सस्ते नहीं आते हैं। आम तौर पर लागत $ 250, 000 से $ 1 मिलियन तक चलती है, और यदि समस्याएं आईपीओ से बाहर निकलती हैं, तो आपके द्वारा खर्च की जाने वाली हर चीज खो जाती है। आपको अपनी कंपनी के प्रॉस्पेक्टस के लिए लीगल, अकाउंटिंग और फाइलिंग फीस, प्रिंटिंग क

अधिक पढ़ सकते हैं

डेटा शायद ही कभी एक समान और अनुमानित है कि डेटा बिंदुओं की साजिश रचने से पूरी तरह से रैखिक व्यवस्था बनती है। स्कैटर चार्ट्स में बेतहाशा भिन्न-भिन्न प्लॉट हो सकते हैं, जो दो मानों के बीच एक यादृच्छिक यादृच्छिक सहसंबंध बनाते हैं, और कॉलम चार्ट में नाटकीय रूप से उतार-चढ़ाव हो सकता है, उदाहरण के लिए, बिक्री में सुधार या तिमाहियों के बीच गिरावट। इस उतार-चढ़ाव वाले डेटा का आकलन करने का एक तरीका एक्सेल 2013 ग्राफ में एक रेखीय प्रवृत्ति रेखा जोड़ना है। यह दृश्य तत्व सभी डेटा पर विचार करता है और उन सभी दिशाओं को प्रदर्शित करता है जो मान ले रहे हैं। तितर बितर चार्ट के लिए, विकर्ण प्रवृत्ति लाइनें दो प्लॉ

अधिक पढ़ सकते हैं

एक संख्या के संदर्भ में व्यय करने वाले को दूसरी संख्या की शक्ति तक बढ़ा दिया जाता है। "शक्ति" का अर्थ है कि आधार संख्या कितनी बार अपने आप से गुणा होती है। एक उदाहरण के रूप में, 10 से दूसरी शक्ति, जिसे "10-स्क्वॉयर" भी कहा जाता है, बस 10 बार 10. का मतलब है व्यापार में, कई महत्वपूर्ण गणना, जैसे कि विकास अनुमानों, घातांक की आवश्यकता है। यदि आप Microsoft Excel के शौक़ीन हैं, तो आपको अंततः एक्सेल में घातांक का उपयोग करने की आवश्यकता होगी। 1। Microsoft Excel में अपनी व्यावसायिक स्प्रेडशीट खोलें। 2। "पावर (संख्या, शक्ति)" का उपयोग करते हुए एक प्रतिपादक निर्दिष्ट करने के ल

अधिक पढ़ सकते हैं

उत्पाद जीवन चक्र और उत्पाद भेदभाव आपस में जुड़े हुए हैं। प्रत्येक उत्पाद चार चरणों से मिलकर एक उत्पाद जीवन चक्र से गुजरता है: परिचय, विकास, परिपक्वता और गिरावट। प्रत्येक उत्पाद को उपभोक्ता को मूल्यवान अंतर का एक अनूठा सेट प्रदान करके अपने प्रतिद्वंद्वियों से अलग होना पड़ता है। वे अंतर उत्पाद सुविधाओं, मूल्य निर्धारण, यह कैसे विज्ञापित किए जाते हैं या कहां से सेवानिवृत्त हुए हैं, में हो सकते हैं। इसलिए एक उपभोक्ता आपके उत्पाद को आपके प्रतिस्पर्धियों के बजाय खरीदता है। विपणक के लिए चुनौती यह है कि आप जो रणनीति चुनते हैं, वह आपके उत्पाद को प्रतिस्पर्धी के परिवर्तनों से अलग करती है क्योंकि उत्पाद अ

अधिक पढ़ सकते हैं

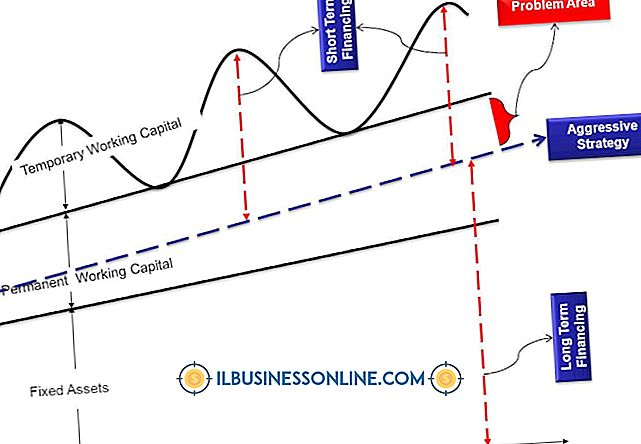

व्यवसाय नए क्षेत्रों में विस्तार करने या अन्य कारणों के साथ नए उत्पाद लाइनों को जोड़ने के लिए वित्तपोषण प्राप्त करते हैं। उन व्यवसायों के मालिक पैसे उधार ले सकते हैं या निवेशकों को व्यवसाय में आमंत्रित कर सकते हैं। छोटे-व्यवसाय के मालिक अक्सर पैसे उधार लेने पर विचार करते हैं, क्योंकि यह उन्हें अन्य निवेशकों के साथ व्यापार के नियंत्रण को साझा किए बिना धन प्राप्त करने की अनुमति देता है। जैसा कि व्यवसाय के स्वामी अतिरिक्त ऋण के माध्यम से अपने व्यवसाय के वित्तपोषण के प्रभाव पर विचार करते हैं, उन्हें कार्यशील पूंजी पर पड़ने वाले प्रभाव पर भी विचार करना होगा। कार्यशील पूंजी कार्यशील पूंजी - कंपनी की

अधिक पढ़ सकते हैं