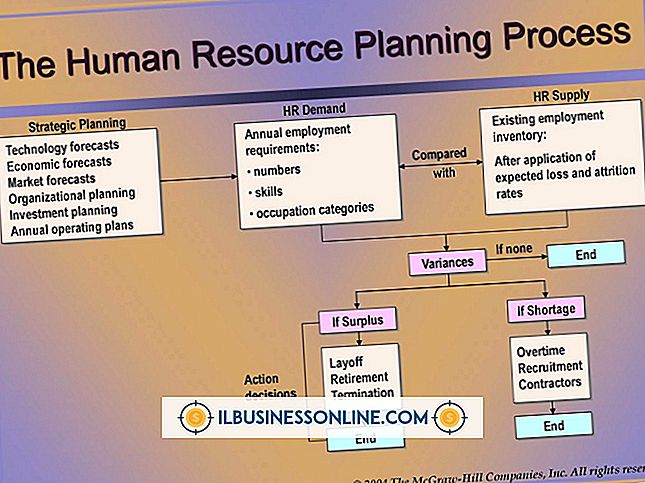

विशिष्ट एलएलसी संरचनाएं

सीमित देयता कंपनी छोटे व्यवसायों और उद्यमियों के लिए एक लोकप्रिय कानूनी स्थिति बन गई है। यह निगमों के रूप में जटिल नहीं है, और फिर भी व्यवसाय के खिलाफ दायर दावों से व्यक्तिगत देयता संरक्षण प्रदान करता है। एक एलएलसी के लचीले होने का भी फायदा है, जिससे व्यवसाय के मालिक को उस संरचना का चयन करने की अनुमति मिलती है जिसके तहत वह संचालित होता है और उस पर कर लगेगा।

एकमात्र प्रोप्राइटरशिप के रूप में एलएलसी

एकल सदस्य LLC के पास केवल एक मालिक होता है, और डिफ़ॉल्ट रूप से आंतरिक राजस्व सेवा उन्हें एकमात्र स्वामित्व के रूप में कर देती है। इसके दैनिक संचालन में, कोई अंतर नहीं है। व्यवसाय स्वामी राज्य के साथ संगठन के लेखों को दर्ज करके एक एलएलसी बनाता है जहां व्यवसाय संचालित होता है, लेकिन लेख और एक वार्षिक रिपोर्ट जो कंपनी के लिए स्वामित्व और संपर्क जानकारी की पुष्टि करती है, केवल वही फाइलिंग है जो एलएलसी बनाती है। जब एकमात्र मालिक के रूप में माना जाता है, तो सदस्य खुद को मजदूरी नहीं दे सकता है। इसके बजाय, आईआरएस स्वामी के व्यक्तिगत आय के रूप में व्यवसाय से होने वाली सभी आय को स्व-रोजगार कर के अधीन मानता है, अगर मालिक सक्रिय रूप से सामान्य व्यवसाय संचालन चलाने में शामिल है।

साझेदारी के रूप में एलएलसी

डिफ़ॉल्ट करों द्वारा आईआरएस भागीदारी के रूप में एलएलसी को बढ़ाता है, और दैनिक संचालन एक साझेदारी के समान है। एलएलसी सदस्यों की जिम्मेदारियों को एक ऑपरेटिंग समझौते द्वारा परिभाषित किया गया है। केवल कुछ राज्यों को एक संचालन समझौते की आवश्यकता होती है, लेकिन इस तरह का एक समझौता हमेशा सदस्यों की भूमिकाओं को स्पष्ट करने, प्रत्येक सदस्य को आवंटित लाभ का प्रतिशत निर्धारित करने और सदस्यों को छोड़ने या नए सदस्यों को जोड़ने के लिए प्रक्रियाओं को निर्धारित करने के लिए एक अच्छा विचार है। साझेदारी के रूप में माने जाने वाले एलएलसी के सदस्यों को मजदूरी का भुगतान नहीं किया जा सकता है क्योंकि कंपनी की पूरी आय सदस्यों के कर रिटर्न से गुजरती है।

सदस्य-प्रबंधित या प्रबंधक-प्रबंधित

राज्यों को एलएलसी की आवश्यकता होती है ताकि कंपनी के सदस्य या प्रबंधक-प्रबंधित होने पर घोषित करने के लिए संगठन के अपने लेखों के फाइलिंग में। एक सदस्य-प्रबंधित एलएलसी में, सभी सदस्य कंपनी को चलाने में सक्रिय भूमिका निभाते हैं और इसके संचालन में आने वाले किसी भी निर्णय में भाग लेते हैं। प्रत्येक सदस्य अपने लिए जिम्मेदार किसी भी लाभ पर स्वरोजगार कर का भुगतान करता है। प्रबंधक-प्रबंधित एलएलसी में, कम से कम एक सदस्य की कंपनी के संचालन में केवल एक निष्क्रिय भूमिका होती है और यह केवल प्रमुख नीति या प्रबंधकों के असाइनमेंट से जुड़े फैसलों में भाग लेता है। प्रबंधक अन्य सदस्य हो सकते हैं, या सदस्य व्यवसाय चलाने के लिए एक प्रबंधक रख सकते हैं। निष्क्रिय सदस्य स्व-रोजगार कर के अधीन नहीं हैं।

निगमों के रूप में एलएलसी

जबकि डिफ़ॉल्ट रूप से एकमात्र स्वामित्व या भागीदारी के रूप में माना जाता है, एक एलएलसी को एस निगम या सी निगम के रूप में कर लगाया जा सकता है। संचालन में, मुख्य अंतर यह है कि सदस्य प्रबंधकों को उचित वेतन दिया जाना चाहिए जो उद्योग मानकों को पूरा करता है। किसी भी रोजगार कर का भुगतान कंपनी द्वारा व्यवसाय व्यय के रूप में किया जाता है। एक एस निगम के रूप में इलाज किए गए एक एलएलसी में सभी आय और व्यय सदस्य कर रिटर्न के माध्यम से पारित किए जाते हैं, लेकिन आईआरएस एक सदस्य प्रबंधक को निष्क्रिय आय के रूप में किसी भी लाभ को मानते हैं, उसे मजदूरी से अलग और किसी भी रोजगार कर के अधीन नहीं। सी निगम के रूप में एक एलएलसी के लिए, कंपनी स्वयं अपनी आय पर एक कॉर्पोरेट कर का भुगतान करती है। सदस्य केवल वास्तव में उन्हें वितरित लाभ पर कर का भुगतान करते हैं। यद्यपि एक निगम के रूप में कर लगाया जाता है, कंपनी की कानूनी इकाई एक LLC बनी हुई है और निगमों के सामने आने वाले व्यापक कानूनी दायरों और आवश्यकताओं से बचती है।

लोकप्रिय पोस्ट

आपके कार्यालय में फोटोकॉपियर और लेजर प्रिंटर तरल स्याही का उपयोग नहीं करते हैं। वे टोनर नामक एक महीन पाउडर का उपयोग करते हैं जिसे वे कागज पर पिघलाते हैं। टोनर में ऐसे यौगिक होते हैं जो संभावित रूप से बड़ी मात्रा में खतरनाक होते हैं, लेकिन उन मात्राओं में सुरक्षित होते हैं जिन्हें आप सामान्य रूप से एक कार्यालय में उजागर करेंगे। टोनर के लिए अपने जोखिम को प्रबंधित करना और इसमें शामिल यौगिकों से आपके और आपके कर्मचारियों के लिए उस सुरक्षा को बनाए रखने में मदद मिल सकती है। कार्बन ब्लैक अधिकांश काले फोटोकॉपियर और लेजर प्रिंटर टोनर्स में प्राथमिक घटक कार्बन ब्लैक है, हालांकि कुछ कारतूस लोहे के ऑक्साइड

अधिक पढ़ सकते हैं

एक संपूर्ण दुनिया में, मानव संसाधन प्रबंधक या एक छोटे व्यवसाय के स्वामी को एकमात्र श्रम समस्या का सामना करना पड़ेगा जो कि अपने व्यवसाय के विस्तार के कारण श्रम की कमी के कारण भी जल्दी से कर्मचारियों को रखने के लिए होगा। वास्तव में, हालांकि, आपको व्यवसाय में मंदी का सामना करना पड़ेगा जो आपको अपने व्यवसाय की मांगों को पूरा करने की आवश्यकता से बहुत अधिक कर्मचारियों को कर्मचारियों पर छोड़ देता है। हालांकि अधिकांश व्यवसाय एक अल्पकालिक श्रम अधिशेष को मौसम कर सकते हैं, मानव संसाधन प्रबंधकों को अतिरिक्त कर्मचारियों से जुड़ी अनावश्यक लागतों को खत्म करने की रणनीति विकसित करनी चाहिए। 1। हायरिंग फ्रीज को ला

अधिक पढ़ सकते हैं

व्यावसायिक योजनाएँ आमतौर पर व्यावसायिक लक्ष्यों और उन्हें प्राप्त करने की रणनीति का वर्णन करती हैं। योजनाओं में पृष्ठभूमि की जानकारी भी शामिल है, जिसमें बाजार अनुसंधान और सामान्य उद्योग दृष्टिकोण शामिल हैं। व्यावसायिक योजनाएं जो परिणाम उत्पन्न करती हैं, उनमें विशिष्ट, औसत दर्जे का, प्राप्य, प्रासंगिक और समय पर गतिविधियों के बारे में विवरण शामिल होते हैं। व्यवसायिक नियोजन प्रक्रियाओं में यथार्थवादी अनुमान लगाने के लिए अनुसंधान और जांच शामिल है। संभावित निवेशक आमतौर पर एक प्रभावी योजना को पहचानते हैं जो समझने और कार्य करने में आसान होती है। एक अनुकरणीय व्यापार योजना विकसित करने से एक कंपनी शुरू क

अधिक पढ़ सकते हैं

कर्मचारी प्रशिक्षण आमतौर पर स्थिति, उद्योग, नौकरी कर्तव्यों और कर्मचारियों की कैरियर योजनाओं को फिट करने के लिए संशोधित किया जाता है। प्रशिक्षण के विभिन्न रूप कुछ नौकरियों के लिए बेहतर हैं, जैसे कि कुशल ट्रेडों के लिए प्रशिक्षुता और पेशेवर व्यवसायों के लिए मेंटरिंग और ऑनबोर्डिंग। प्रशिक्षण और सलाह देने वाले कार्यक्रम समय और निर्देशों की मात्रा के संदर्भ में लचीले होते हैं जो वे प्रदान करते हैं। आमतौर पर, अपरेंटिसशिप और ऑनबोर्डिंग छोटी, परिभाषित अवधि के लिए होती है। जॉब शैडोइंग और मेंटर-मेंटली रिलेशनशिप एक विस्तारित अवधि में निरंतर कर्मचारी विकास का समर्थन कर सकते हैं। ज्ञानप्राप्ति ऑनबोर्डिंग न

अधिक पढ़ सकते हैं

आधुनिक औद्योगिक अर्थव्यवस्था तेल पर चलती है। कच्चे तेल को ऐसे उत्पादों में बनाया जा सकता है जो ईंधन, स्नेहक या प्लास्टिक के रूप में विविध हैं। इस वजह से, तेल फर्म बड़े और शक्तिशाली हैं और अक्सर उच्च और विवादास्पद राजनीतिक प्रोफाइल होते हैं। इसलिए कच्चे तेल का लेखा, समस्याओं और कठिनाइयों का एक समूह है जो इसे एक चुनौतीपूर्ण क्षेत्र बनाते हैं। लेखांकन का यह क्षेत्र इसकी सटीकता सुनिश्चित करने के लिए कई तरीकों का उपयोग करता है। लेखा परीक्षा और नियंत्रण सभी प्रमुख तेल फर्मों के पास इंटरलॉकिंग और जटिल समूहों का एक समूह है, जो आंतरिक और बाहरी दोनों हैं, जो कच्चे तेल की लेखा रसीदों पर कड़ी नजर रखते हैं।

अधिक पढ़ सकते हैं