असुरक्षित ऋण एकत्र करने के तरीके

देर से भुगतान करने वाले छोटे व्यवसायों के लिए बड़े सिरदर्द बना सकते हैं। महीने के अंत में कुछ अनसाल्टेड खाते व्यापार मालिकों के लिए बड़े पैमाने पर समस्याएं पैदा कर सकते हैं, जिससे उनके लिए अपनी प्रतिबद्धताओं को पूरा करना मुश्किल हो जाता है। यदि आप एक कर्ज़दार कर्जदार से परेशान हैं, तो सुनिश्चित करें कि आप अपने ऋण का पीछा करते समय ठीक से काम करें। अपने पैसे को पुनः प्राप्त करने के लिए भारी-भरकम हथकंडे अपनाने से आप एक ग्राहक को खो सकते हैं और आपको कानूनी रूप से गर्म पानी में उतार सकते हैं।

इन-हाउस

असुरक्षित ऋण के कारण अतीत का पीछा करने के लिए आपको एक समर्पित संग्रह विभाग की आवश्यकता नहीं है। ऐसा कोई कारण नहीं है कि आपको देर से भुगतान करने वालों को घर में रखने की कोशिश नहीं करनी चाहिए, भले ही आपके पास समर्पित संग्रह कार्यकर्ता न हों। 10 दिनों के लिए बकाया राशि के बाद एक अनुस्मारक पत्र भेजें। तनाव है कि यदि आप लागू होते हैं तो आप अपने अनुबंध में दिए गए ब्याज और शुल्क को लागू करेंगे। यदि आपका बकाया भुगतानकर्ता 30 दिनों के बाद भी आपके खाते का निपटान नहीं करता है, तो दूसरा, अधिक बलशाली पत्र भेजें और भुगतान के 90 दिनों के बाद तीसरी और अंतिम मांग।

संग्रह एजेंसी

अपने खाते को एक संग्रह एजेंसी को सौंप दें यदि 90 दिनों के बाद आपका देनदार भुगतान करने या किसी व्यवस्था में आने में विफल रहा है। जब वे सफलतापूर्वक आपका ऋण एकत्र करते हैं, तो संग्रह एजेंसियां आपसे केवल एक शुल्क लेती हैं। सबसे कम प्रतिशत शुल्क वसूलने वाली एजेंसी के लिए खरीदारी करें। वैकल्पिक रूप से, आप अपने ऋण को एक संग्रह एजेंसी को बेच सकते हैं, हालांकि आपको केवल उस राशि का एक छोटा प्रतिशत मिलेगा जो आपके द्वारा बकाया है।

कोर्ट

यदि आपके द्वारा बकाया राशि अपेक्षाकृत मामूली है, तो अपने स्थानीय छोटे दावों के न्यायालय में वाद दायर करें। छोटे-छोटे दावे वाले न्यायालय आमतौर पर कुछ हज़ार डॉलर तक के ऋणों का निपटारा करते हैं, हालाँकि अधिकतम राशि राज्य द्वारा काफी भिन्न होती है। दाखिल करने की प्रक्रिया त्वरित और अपेक्षाकृत सरल है, लेकिन आपको ऐसे साक्ष्य प्रस्तुत करने होंगे जो आपके देनदार की भुगतान करने में विफलता को साबित करता है। यदि आपके द्वारा बकाया राशि आपके स्थानीय छोटे-छोटे दावों की अधिकतम राशि से अधिक है, जो आपके कर्ज़दार के खिलाफ मुकदमा दायर करने के लिए एक वकील को दे सकते हैं।

विचार

अपने दिवंगत भुगतानकर्ता के साथ सभी व्यवहारों में टोन विनम्र और पेशेवर रखें। संग्रह प्रक्रिया के दौरान अपडेट के लिए अपने देनदार को नियमित रूप से कॉल करें। बकाया राशि के शुरुआती चरणों में ऋण के शुरुआती निपटान के लिए छूट प्रदान करें; शायद भुगतान पर आपके द्वारा लागू किसी भी विलंब शुल्क या शुल्क को माफ करने के लिए सहमत हों। यदि आपका देनदार वित्तीय कठिनाइयों में है, तो भुगतान की व्यवस्था स्थापित करने पर विचार करें। यदि आपको अदालत जाने की आवश्यकता है, तो अपराधी खाते का भुगतान न करने से संबंधित सभी कागजी कार्रवाई करें। अपने देनदार के खाते में दंडात्मक शुल्क जोड़ने से पहले अपने राज्य की सूद की विधियों और संघीय कानूनों को लागू करें।

लोकप्रिय पोस्ट

संघ का आयोजन, सामूहिक सौदेबाजी और हड़तालें काम पर औद्योगिक संबंधों के प्रमुख उदाहरण हैं, क्योंकि वे तीन क्रियाएं हैं जिनमें संगठित श्रम और प्रबंधन दोनों की सक्रिय भागीदारी होती है। औद्योगिक संबंधों को आम तौर पर श्रम संबंधों या श्रम-प्रबंधन संबंधों के रूप में जाना जाता है, इसमें कई अवधारणाएं और क्रियाएं शामिल होती हैं जो संघीकृत श्रमिकों पर लागू होती हैं। अवलोकन औद्योगिक संबंध अवधारणाओं का समर्थन करने वाले दो कानून राष्ट्रीय श्रम संबंध अधिनियम और टैफ्ट-हार्टले अधिनियम हैं। श्रम प्रबंधन रिपोर्टिंग और प्रकटीकरण अधिनियम औद्योगिक संबंध अवधारणाओं को इस हद तक समर्थन करता है कि इसके लिए श्रमिक संघ की ग

अधिक पढ़ सकते हैं

संचार में किसी भी मंदी का एक छोटे व्यवसाय के मालिक की निचली रेखा पर प्रतिकूल प्रभाव पड़ सकता है। ब्राउज़र की असंगति के मुद्दों या धीमे या अस्थिर इंटरनेट कनेक्शन के कारण Google का Gmail कभी-कभी धीमा या बिल्कुल भी लोड नहीं हो सकता है। Google इन समस्याओं को ठीक करने के लिए Google द्वारा जटिल, पूर्ण-विशेषताओं वाले मानक HTML दृश्य मोड से सरल मूल HTML पर स्विच करने की अनुशंसा करता है। यद्यपि जीमेल को कुछ स्थितियों में स्वचालित रूप से दृश्य स्विच करने के लिए डिज़ाइन किया गया है, आप इसे मैन्युअल रूप से सेकंड के भीतर सेट कर सकते हैं जब इसे स्विच नहीं किया जाता है। साइन इन से 1। Google Gmail साइन इन पेज

अधिक पढ़ सकते हैं

विपणन के लिए एक 'शॉटगन' दृष्टिकोण में अतिरिक्त संसाधनों को खर्च करने के बजाय, या सभी लोगों के लिए सभी उत्पादों का निर्माण करने की कोशिश करें, अपनी प्रबंधन टीम को आपके सबसे लाभदायक ग्राहकों को लक्षित करने और उन तक पहुंचने के लिए अपनी मार्केटिंग पूंजी को केंद्रित करने में मदद करने के लिए एक विभाजन रिपोर्ट का संचालन करें। 1। अपनी प्रबंधन टीम को यह निर्धारित करने के लिए इकट्ठा करें कि विभाजन रिपोर्ट का उपयोग कैसे करें। सेगमेंट के ओवररचिंग लक्ष्य को ध्यान में रखते हुए लॉन्ग टर्म पर सबसे अधिक लाभदायक साबित होता है, रिपोर्ट के लिए विशिष्ट उद्देश्यों के माध्यम से सोचें और लिखें: व्यवहार, ब्रांड

अधिक पढ़ सकते हैं

छोटे व्यवसाय ग्राहकों और व्यापारिक भागीदारों तक पहुंचने के लिए पैम्फलेट का उपयोग करते हैं। इन छोटे दस्तावेजों में एक छोटे से, आसानी से पढ़े जाने वाले प्रारूप में बहुत सारी जानकारी होती है। एक पुस्तिका को प्रसारित करने का एक तरीका यह है कि इसे ईमेल के माध्यम से भेजा जाए। ईमेल मुद्रण और डाक में पैसे बचाता है और बिना समय व्यतीत किए कई इच्छुक पार्टियों के हाथों में अपना पैम्फलेट प्राप्त कर सकता है। चाहे आप किसी एकल व्यापार भागीदार को या ग्राहकों को एक सामूहिक ईमेल के रूप में पैम्फलेट भेज रहे हों, यह एक सीधी प्रक्रिया है। 1। फ़ाइल को कंप्यूटर पर पर्चे के साथ रखें। यह एक Microsoft Word फ़ाइल, एक PDF,

अधिक पढ़ सकते हैं

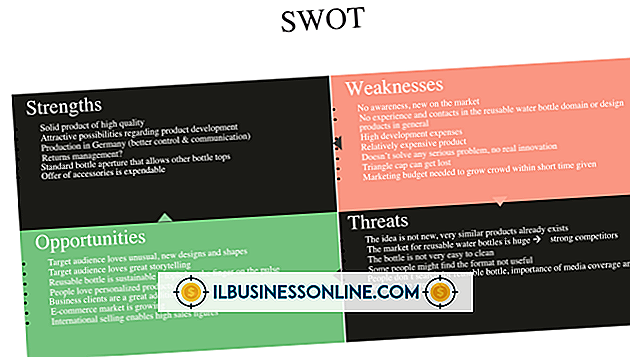

स्वॉट ताकत, कमजोरियों, अवसरों और खतरों के लिए खड़ा है। एक SWOT विश्लेषण एक कंपनी के भीतर ताकत और कमजोरियों की पहचान करता है, और अवसरों और खतरों के बाहर। SWOT विश्लेषण के सबसे महत्वपूर्ण भाग उन कार्यों को निर्दिष्ट करते हैं जो आपके द्वारा पहचाने जाने वाले तत्वों के अनुरूप होते हैं। अपनी कंपनी की स्थिति में सुधार करने के लिए विश्लेषण के परिणामों का उपयोग करके, आप उन घटनाओं की संभावना को कम कर सकते हैं जो प्रदर्शन में सुधार के बाद व्यवसाय को नकारात्मक रूप से प्रभावित करते हैं। स्वॉट तत्व इससे पहले कि आप एक विश्लेषण कर सकें जो प्रक्रिया के दो सबसे महत्वपूर्ण हिस्सों को अलग करता है, आपको SWOT तत्वों

अधिक पढ़ सकते हैं