सकल लेखा में प्राप्य खाते क्या हैं?

नकद आधार लेखांकन के विपरीत, आकस्मिक आधार लेखांकन व्यवसायों को क्रेडिट पर किए गए बिक्री को रिकॉर्ड करने की अनुमति देता है जब तक कि वे कुछ शर्तों को पूरा करते हैं। सबसे पहले, राजस्व का उत्पादन करने वाला लेनदेन पूरा होना चाहिए। दूसरा, राजस्व का संख्यात्मक मूल्य गणना योग्य होना चाहिए। तीसरा, कोई भी कारण यह संदेह करने के लिए मौजूद नहीं हो सकता है कि व्यवसाय बकाया रकम जमा कर सकता है। इस तरह के राजस्व का रिकॉर्ड अभी भी प्राप्य के रूप में बैलेंस शीट पर कारोबार के लिए बकाया है।

सकल खाते प्राप्य

प्राप्य खाते व्यवसाय के लिए बकाया रकम का प्रतिनिधित्व करते हैं जो व्यवसाय राजस्व के रूप में रिकॉर्ड करता है। प्राप्य खातों के वास्तविक मूल्य की गणना करने के लिए व्यापार के अयोग्य खातों में कटौती करने से पहले प्राप्य खातों को प्राप्य खाते प्राप्य होते हैं।

अप्राप्य ऋण व्यय

चूँकि एक व्यावसायिक रिकॉर्ड खातों के राजस्व के रूप में प्राप्य आधार लेखा के तहत उनकी घटना के समय प्राप्य होता है, व्यापार को उस मूल्य को रद्द कर देना चाहिए जब एक बार खाता अयोग्य हो जाता है। व्यवसाय तब ऐसे अयोग्य खातों को खराब ऋण व्यय के रूप में दर्ज करता है। एक व्यवसाय उस समय में खराब ऋण खर्चों को रिकॉर्ड कर सकता है जो यह निर्धारित करता है कि खाते अनियंत्रित हैं या गुजरने वाले प्रत्येक अवधि में अनुमान के आधार पर,

खराब ऋण के लिए भत्ता

व्यवसाय अपने खातों के हिस्से का अनुमान लगाने के लिए भत्ता विधि का उपयोग करने का विकल्प चुन सकते हैं जो अकल्पनीय है और फिर उन अनुमानों के अनुरूप खराब ऋण व्यय को रिकॉर्ड करता है। पारित होने वाले प्रत्येक अवधि में, व्यवसाय, अयोग्य खातों के अपने अनुमान के अनुसार खराब ऋण के लिए अपने भत्ते को लाने के लिए पर्याप्त खराब ऋण व्यय रिकॉर्ड करता है। उदाहरण के लिए, यदि व्यवसाय का अनुमान है कि खातों में $ 20, 000 का 10 प्रतिशत अचूक होने के लिए प्राप्य है और खराब ऋण के लिए व्यापार में $ 1, 500 है, तो व्यवसाय को अपने अनुमान के अनुरूप भत्ता लाने के लिए खराब ऋण व्यय में $ 500 रिकॉर्ड करने की आवश्यकता है।

सकल बनाम शुद्ध लेखा प्राप्य

प्राप्य खातों पर दर्ज राशि के अनुसार सकल खातों को प्राप्य खातों की राशि प्राप्य है। खराब ऋणों के लिए प्राप्य सकल ऋण भत्ता शुद्ध खातों के प्राप्य, या अनुमानों के माध्यम से निर्धारित व्यवसाय के खातों के वास्तविक मूल्य के बराबर है। यह इसलिए है क्योंकि खराब ऋण के लिए भत्ता प्राप्य खातों का वह भाग है जिसे व्यवसाय ने अयोग्य माना है और इस प्रकार इसका कोई वित्तीय परिणाम नहीं है।

लोकप्रिय पोस्ट

कोई फर्क नहीं पड़ता कि कोई कर्मचारी अपने क्षेत्र में कितना अच्छा है, नई नौकरी पर पहले दिनों के दौरान चिंता या घबराहट का अनुभव करना स्वाभाविक है। संगठन जो इसे पहचानते हैं, नए लोगों के लिए अभिविन्यास और प्रशिक्षण प्रदान करते हैं क्योंकि यह कर्मचारी और संगठन दोनों को लाभान्वित करता है। ओरिएंटेशन प्रोग्राम अभिविन्यास कार्यक्रम विस्तारित सत्रों से होते हैं, जिसके दौरान नए कर्मचारियों के समूह अपने नए नियोक्ता के नियमों और नीतियों को एक विभागीय पर्यवेक्षक के साथ मूल रूप से जुड़ते हैं और एक विभाग में सहकर्मियों से परिचय करते हैं। जिस समय एक नियोक्ता कर्मचारी अभिविन्यास में निवेश करता है उसे सीधे कम टर्

अधिक पढ़ सकते हैं

विंडोज ऑपरेटिंग सिस्टम खुद को मॉनिटर करता है और त्रुटियों का समाधान करने का प्रयास करता है। कभी-कभी, हालांकि, ओएस एक त्रुटि पाता है जो इसे सही नहीं कर सकता है, जिसके परिणामस्वरूप अचानक बंद हो जाता है और एक ब्लू स्क्रीन जिसे ब्लू स्क्रीन ऑफ डेथ या बीएसओडी के रूप में जाना जाता है। यह स्क्रीन आमतौर पर आपके मशीन के अंदर कुछ सॉफ्टवेयर संघर्ष या हार्डवेयर विफलता के कारण दिखाई देती है। अधिक गर्म नाजुक कंप्यूटर भागों के लिए गर्मी खतरनाक है, और यदि आपकी मशीन के अंदर एक सौना बन जाता है, तो आपका कंप्यूटर खुद को नुकसान से बचाने के लिए फ्रीज और बंद हो जाएगा। खूंखार बीएसओडी दिखाई देने से ठीक पहले के समय के ब

अधिक पढ़ सकते हैं

विविधता प्रशिक्षण कई रूपों पर ले सकता है। यह बस समानता और सहिष्णुता की कंपनी संस्कृति हो सकती है या अधिक संरचित रूपों को ले सकती है, जैसे कि सेमिनार या सलाह कार्यक्रम। यद्यपि 1980 के दशक में विविधता कार्यक्रम अधिक बार शुरू होने लगे, और वे लोकप्रिय बने रहे, कुछ शोधकर्ता उनकी प्रभावशीलता पर सवाल उठाते हैं। एक संस्कृति बनाना नियोक्ता जो विभिन्न कार्यबल को बनाए रखना चाहते हैं, उन्हें विविधता को महत्व देने वाली संस्कृति बनाने की आवश्यकता है। चार्लोट बिजनेस जर्नल के लेख के विशेषज्ञ "वर्कप्लेस में विविधता को बढ़ावा दें" शीर्षक से कंपनी नीतियों की जांच करने की सलाह देते हैं, जैसे कि प्रशिक्षण

अधिक पढ़ सकते हैं

चाहे वो डेस्कटॉप हो या लैपटॉप कंप्यूटर, स्मार्टफोन हो या वीडियो गेम सिस्टम, हर आधुनिक कंप्यूटर को ऑपरेटिंग सिस्टम की जरूरत होती है। यह कंप्यूटर पर मुख्य सॉफ्टवेयर है जो एप्लिकेशन सॉफ़्टवेयर और हार्डवेयर के बीच बैठता है, मेमोरी और कंप्यूटिंग संसाधनों को ऐप में वितरित करता है, फाइलों का प्रबंधन करता है और सुरक्षा नियमों को लागू करता है। टिप सबसे आम ऑपरेटिंग सिस्टम में से पांच Microsoft Windows, Apple macOS, Linux, Android और Apple के iOS हैं। ऑपरेटिंग सिस्टम क्या करते हैं ऑपरेटिंग सिस्टम परिभाषित करता है कि कंप्यूटर कैसे फ़ाइलों को स्टोर करता है, विभिन्न अनुप्रयोगों के बीच स्विच करता है, मेमोरी क

अधिक पढ़ सकते हैं

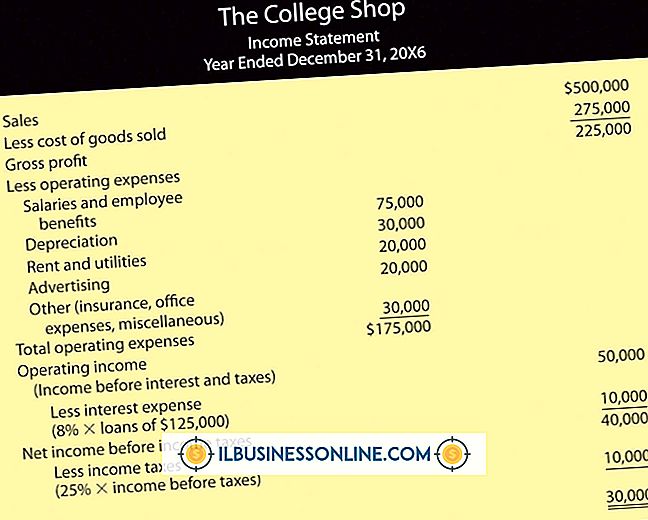

कुछ छोटे-व्यवसाय के मालिक, विशेष रूप से पहली बार उद्यमी, बैलेंस शीट और राजस्व विवरणों से परिचित नहीं हो सकते हैं। लेकिन बादलों को दूर करने के लिए आप कुछ आसान याद रखने योग्य सुझावों पर विचार कर सकते हैं। इन महत्वपूर्ण वित्तीय वक्तव्यों को याद रखने का सबसे स्थायी तरीका यह सीखना है कि उनमें क्या है। इसमें शामिल अवधारणाएं याद रखना काफी आसान है और सभी व्यवसाय के मालिक, यहां तक कि गैर-लेखा प्रकार भी, इन घटकों को वास्तविक दुनिया में समझ सकते हैं। स्मृति के लिए इन युक्तियों को प्रतिबद्ध करें और अपने नए वित्तीय ज्ञान के साथ अपनी कंपनी के एकाउंटेंट को चकाचौंध करें। बैलेंस शीट नाम बैलेंस शीट के लिए विनि

अधिक पढ़ सकते हैं