निजी इक्विटी का नुकसान

कुछ मायनों में, निजी इक्विटी ग्रिम रीपर की तरह है। यह परेशान व्यवसायों के स्वामित्व को लेने के लिए तस्वीर में प्रवेश करता है जो अन्यथा पूरी तरह से विफल हो सकते हैं। जिन कंपनियों के पास एक बार सार्वजनिक बाजारों में शेयरों को सूचीबद्ध करने का कद था, लेकिन संघर्ष किया, फिर बायआउट, या निजी इक्विटी, पूंजी और विशेषज्ञता वाली दुकानों के लिए अधिग्रहण करने वाले उम्मीदवार बन गए। निजी इक्विटी खरीद, सार्वजनिक निवेशकों, प्रबंधन और काम पर ले जा रहे श्रमिकों के लिए अनिश्चितता का परिचय देते हैं।

क्रियाविधि

निजी इक्विटी फर्मों को धमाकेदार व्यवसायों के लिए बदनाम करने के लिए कुख्यात हैं, उन कंपनियों को चारों ओर मोड़ने और फिर उन्हें बेचने का प्रयास करते हैं। कुछ मामलों में, एक निजी इक्विटी फर्म लक्ष्य कंपनी में प्रबंधन और प्रतिभा को बनाए रखेगा। किसी दिए गए क्षेत्र में अपनी निजी प्रतिभा के साथ विशिष्ट निजी इक्विटी दुकानें, जैसे कि रिटेल, अधिग्रहण के बाद कुछ अतिरेक पैदा कर सकती हैं। एक व्यवसाय प्राप्त करने पर, निजी इक्विटी फर्म आमतौर पर एक निकास रणनीति विकसित करने से पहले कंपनी को पांच से सात साल तक रखती है।

टर्नओवर

निजी इक्विटी फर्म कंपनियों को अपने पोर्टफोलियो में फेरबदल करने के लिए उपयोग करने में सक्षम हैं। हालांकि, "ब्लूमबर्ग" के अनुसार, छंटनी जारी करने के लिए बायआउट फर्म जारी नहीं कर सकती हैं, वे उच्च कारोबार के लिए कुख्यात हैं। उनका ध्यान लाभ उत्पन्न करने पर है, और कभी-कभी इसका मतलब प्रतिभा को बदलना है। यह एक समुदाय और स्थानीय अर्थव्यवस्था के लिए हानिकारक हो सकता है जो नौकरियों के लिए कुछ उद्योगों पर निर्भर करता है। निजी इक्विटी दुकानें कुछ मूल कर्मचारियों की छंटनी करती हैं, फिर उन पदों के लिए अपनी पसंद के कर्मियों को इधर-उधर घुमाती हैं।

का कर्ज

डिजाइन के अनुसार, निजी इक्विटी दुकानें वित्तीय बाजारों में सौदे करने के लिए महत्वपूर्ण मात्रा में ऋण का उपयोग करती हैं। यह न केवल अधिग्रहण की जा रही कंपनी के लिए बल्कि निवेशकों और वित्तीय बाजारों के लिए भी मोटे तौर पर हानिकारक हो सकता है। 2005 में, निजी इक्विटी फर्मों की एक जोड़ी ने मोबाइल फोन कंपनी विंड हेलस का अधिग्रहण किया। नए मालिकों ने टारगेट कंपनी पर दो साल में बेचने से पहले अपने सभी नकदी के कारोबार को खत्म करते हुए कर्ज को खत्म कर दिया।

पारदर्शिता

जबकि 2008 के वित्तीय संकट के बाद से निजी इक्विटी बाजार की निगरानी बढ़ी है, बाजार में अभी भी अधिक पारंपरिक निवेशों की तुलना में कम कठोर विनियमन का सामना करना पड़ता है। निजी इक्विटी कुछ विवादास्पद प्रथाओं का पालन करती है जो कि नीति नियंता करते हैं। 2012 में, न्यूयॉर्क के अटॉर्नी जनरल के कार्यालय एक निजी इक्विटी रणनीति की जांच कर रहे थे जिसे शुल्क-माफी रूपांतरण के रूप में जाना जाता था। "द वॉल स्ट्रीट जर्नल" के अनुसार, यह प्रथा जानबूझकर एक निवेशक की पूंजी को उच्च-कर की फीस से दूर और ऐसी श्रेणी में रखा जाता है, जिस पर अधिक अनुकूल कर लगाया जाता है।

लोकप्रिय पोस्ट

JPEG या संयुक्त फ़ोटोग्राफ़िक विशेषज्ञ समूह फ़ाइल वर्ल्ड वाइड वेब और ऑन-स्क्रीन प्रस्तुतियों में उपयोग की जाने वाली एक संपीड़ित छवि फ़ाइल है। हर बार जब आप JPEG फ़ाइल खोलते और सहेजते हैं, तो फ़ाइल कुछ चित्र गुणवत्ता खो देती है। JPEG फ़ाइल सहेजते समय, आपके पास फ़ॉर्म चुनने के लिए तीन स्वरूपण विकल्प होते हैं। स्वरूपण विकल्प निर्दिष्ट करते हैं कि फ़ाइल वेब ब्राउज़र या प्रस्तुति कार्यक्रम में कैसे लोड होगी। बेसलाइन मानक "बेसलाइन स्टैंडर्ड" जेपीईजी प्रारूपण विकल्प वेब ब्राउज़र द्वारा सबसे अधिक पहचाने जाने योग्य है और स्क्रीन पर फ़ाइल को तुरंत लोड करने के लिए ब्राउज़र या प्रस्तुति कार्यक्रम

अधिक पढ़ सकते हैं

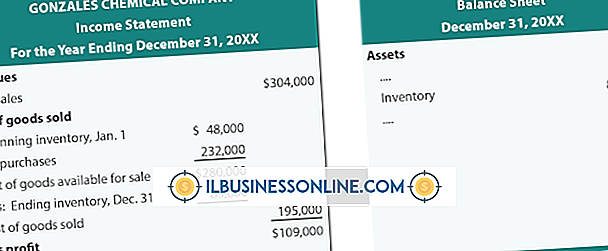

आपकी कंपनी द्वारा उपयोग की जाने वाली इन्वेंट्री लागत विधि आपके "बेची गई वस्तुओं की लागत" को सीधे प्रभावित करती है, जो कि एक खर्च है। जितना अधिक व्यय आप रिपोर्ट करते हैं, आपकी शुद्ध आय कम होती है, और इस प्रकार आपकी आयकर देयता कम होती है। सामान्य तौर पर, FIFO इन्वेंट्री लागत विधि एक उच्च शुद्ध आय का उत्पादन करेगी, और इस प्रकार LIFO विधि की तुलना में उच्च कर देयता होगी। मुद्रास्फीति और इन्वेंटरी मुद्रास्फीति की अवधि में, कंपनियां अक्सर अपनी इन्वेंट्री में उत्पादों के साथ हवा निकालती हैं जो समान होती हैं, लेकिन उनकी लागत अलग-अलग मात्रा में होती है। उदाहरण के लिए, आप एक किराने की दुकान के

अधिक पढ़ सकते हैं

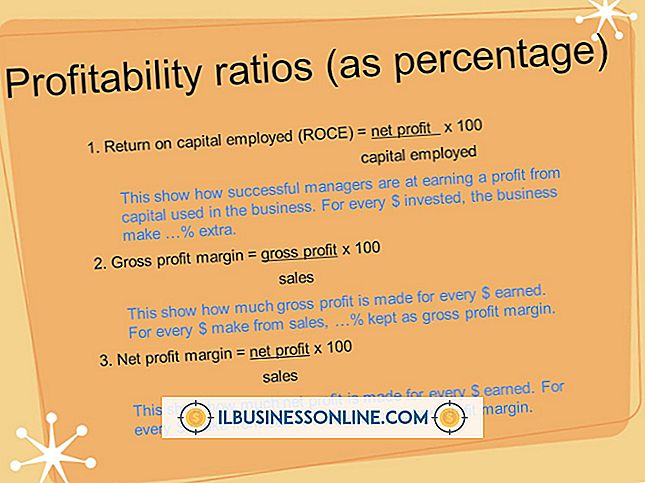

सकल मार्जिन और शुद्ध मार्जिन दो तीन सामान्य लाभ मार्जिन अनुपात हैं जो आप अपनी कंपनी के आय विवरण से चमक सकते हैं। अन्य ऑपरेटिंग मार्जिन है। सकल मार्जिन आपकी शुद्ध मार्जिन सफलता में योगदान देता है, क्योंकि आपको अंततः शुद्ध लाभ प्राप्त करने के लिए पहले सकल लाभ की आवश्यकता होती है। सकल मार्जिन मूल बातें सामान्य तौर पर, एक मार्जिन अनुपात राजस्व डॉलर को मुनाफे में बदलने में दक्षता का एक उपाय है। सकल मार्जिन आपके सकल मुनाफे की तुलना किसी निश्चित समय के दौरान उत्पन्न राजस्व से करता है। सकल लाभ बेचे गए माल की राजस्व माइनस लागत के बराबर है। 150, 000 डॉलर के राजस्व पर $ 50, 000 का सकल लाभ 0.33 या 33 प्रति

अधिक पढ़ सकते हैं

जबकि ऑनलाइन मार्केटप्लेस ईबे पर सूचीबद्ध अधिकांश आइटम केवल लाभ के लिए बिक्री के लिए हैं, कई संगठन धर्मार्थ कारणों के लिए धन जुटाने के लिए नीलामी स्थल का उपयोग करते हैं। हाई-प्रोफाइल हस्तियों के साथ-साथ छोटे गैर-लाभकारी संगठन ईबे का उपयोग ऑनलाइन नीलामी आयोजित करने के लिए एक उपकरण के रूप में करते हैं, जिससे हर साल लाखों डॉलर की कमाई होती है। संघीय और राज्य कानून धर्मार्थ धन उगाहने को विनियमित करते हैं। नतीजतन, ईबे के पास दान के लिए बेची गई वस्तुओं और सेवाओं को सूचीबद्ध करने के लिए विशिष्ट दिशानिर्देश हैं। ईबे पर गैर-लाभकारी नीलामी के विकल्प ईबे व्यक्तियों और संगठनों को धर्मार्थ कारणों के लिए आइटम

अधिक पढ़ सकते हैं

एक क्षमता वक्र या क्षमता उपयोग वक्र अपने सामानों और सेवाओं के लिए ग्राहकों की मांग को पूरा करने में एक छोटे या बड़े व्यवसाय के लिए एक उपयोगी उपकरण हो सकता है। विनिर्माण उपकरण खरीदने सहित पूंजीगत व्यय करने के लिए देख रहे व्यवसाय के लिए यह महत्वपूर्ण है। वक्र व्यवसाय को उसके कार्यबल के प्रदर्शन और प्रत्येक कर्मचारी द्वारा कितना पैसा कमाता है, के बीच संबंधों को समझने में मदद कर सकता है। रोजगार में क्षमता वक्र क्षमता वक्र एक प्रकार का ग्राफ है जो कार्य क्षमता और आय के बीच संबंध को व्यक्त करता है। विक्टोरिया विश्वविद्यालय की वेबसाइट के अनुसार, एक क्षमता वक्र ऊपर की ओर ढलान और एक एस-आकार है। क्षमता व

अधिक पढ़ सकते हैं