आम तौर पर स्वीकृत लेखा सिद्धांत इन्वेंटरी विधि से संबंधित हैं?

वित्तीय लेखा मानक बोर्ड संयुक्त राज्य अमेरिका में सार्वजनिक रूप से कारोबार करने वाली कंपनियों के लिए राष्ट्रीय लेखा मानक, जिसे आम तौर पर स्वीकृत लेखा सिद्धांत कहा जाता है, निर्धारित करता है। जीएएपी मानक इन्वेंट्री लेखांकन विधियों और प्रक्रियाओं सहित लगभग हर लेखांकन परिदृश्य के लिए मार्गदर्शन प्रदान करते हैं। आमतौर पर स्वीकृत लेखा सिद्धांत इन्वेंट्री प्रकार और विधियों के बीच अंतर करते हैं।

इन्वेंटरी योग्यता

यूएस GAAP कोडिफिकेशन टॉपिक 330 के अनुसार, बिक्री के लिए इरादा सभी मूर्त निजी संपत्ति को इन्वेंट्री माना जा सकता है। कच्चे माल - आइटम जो अंतिम उत्पादों में शामिल होंगे - और प्रक्रिया सूची में काम करेंगे - जिन वस्तुओं पर काम शुरू हो गया है लेकिन अभी तक समाप्त नहीं हुआ है - बिक्री के लिए तैयार माल के अलावा, सूची के रूप में गणना करें।

आवधिक इन्वेंटरी

एक आवधिक इन्वेंट्री अकाउंटिंग सिस्टम में, इन्वेंट्री अकाउंट नियमित रूप से अपडेट किया जाता है, आमतौर पर दैनिक, मासिक या त्रैमासिक। जीएएपी मानकों में कंपनियों को एक अलग खाते में इन्वेंट्री खरीद को रिकॉर्ड करने की आवश्यकता होती है, संभवतः "खरीद" शीर्षक से, लगातार। उदाहरण के लिए, यदि आपने प्रत्येक सप्ताह एक महीने के लिए खरीदारी की है, तो आप प्रत्येक खरीद के बाद "खरीद" खाते में एक प्रविष्टि जोड़ देंगे। फिर, महीने के अंत में, आप "इन्वेंटरी" खाते में प्रविष्टियाँ जोड़ने और अन्य इन्वेंट्री रिकॉर्ड्स को अपडेट करने के लिए "खरीद" खाते का उपयोग करेंगे।

लगातार सूची

सतत इन्वेंट्री सिस्टम के तहत, इन्वेंट्री खाते स्वचालित रूप से और लगातार अपडेट किए जाते हैं। कंप्यूटर और नेटवर्क प्रौद्योगिकी में उन्नति सदा इन्वेंट्री सिस्टम को संभव बनाती है, और इस प्रकार की प्रणाली को लागू करने के लिए एक व्यापक प्रौद्योगिकी व्यय की आवश्यकता होती है। प्वाइंट-ऑफ-सेल सिस्टम सीधे अकाउंटिंग सॉफ्टवेयर पैकेज में बंधे, बारकोड स्कैनर, रेडियो फ्रीक्वेंसी आइडेंटिफिकेशन टैग या कैशियर इनपुट की जानकारी का उपयोग करके फ्लाई पर अकाउंटिंग रिकॉर्ड और अन्य इन्वेंट्री रिकॉर्ड अपडेट कर सकते हैं।

LIFO

अंतिम-इन-लास्ट-आउट इन्वेंट्री अकाउंटिंग विधि समकक्ष की तुलना में कम व्यावहारिक है, पहली-इन-पहली विधि। LIFO इन्वेंट्री अकाउंटिंग मानती है कि सबसे हाल ही में खरीदी गई वस्तुओं को पहले बेचा जाता है। जबकि यह कम संख्या में व्यापार के सामानों की वास्तविक आवाजाही को दर्शाता है, जैसे कि लकड़ी और बजरी यार्ड, अधिकांश व्यवसाय विशिष्ट लेखांकन लक्ष्यों को पूरा करने के लिए इस तकनीक का उपयोग करते हैं।

फीफो

एफआईएफओ पद्धति मानती है कि सबसे पुरानी सूची पहले बेची जाती है। यह पूरी तरह से उत्पादन जैसी खराब वस्तुओं के विक्रेताओं के लिए माल के प्रवाह को दर्शाता है, और यह अन्य व्यापार-प्रकारों की एक विस्तृत श्रृंखला के लिए एक निकट सन्निकटन प्रदान करता है। FIFO के तहत, सबसे पुरानी बेहिसाब लागतों को तब तक बेची गई वस्तुओं को सौंपा जाता है, जब तक कि उस कीमत पर खरीदी गई मात्रा नहीं मिल जाती।

लोकप्रिय पोस्ट

कंपनियां कर्मचारियों को प्रेरित करने और कंपनी के लक्ष्यों के साथ कर्मचारियों के उद्देश्यों को संरेखित करने के लिए योग्यता और प्रोत्साहन पुरस्कार योजनाओं का उपयोग करती हैं। सिद्धांत यह है कि कर्मचारी काम के क्षेत्रों पर अपने प्रयासों को केंद्रित करते हैं जो सबसे बड़ा इनाम पैदा करते हैं। WorldatWork द्वारा किए गए 2007 के एक अध्ययन में पाया गया कि सर्वेक्षण में शामिल 79 प्रतिशत निजी कंपनियों में अल्पकालिक प्रोत्साहन योजना थी। मेरिट पे, बोनस स्कीम, प्रॉफ़िट शेयरिंग और तदर्थ पुरस्कार सहित कंपनियों के लिए कई प्रोत्साहन पुरस्कार योजनाएँ उपलब्ध हैं। मापने योग्य परिणाम घंटों के बजाय प्राप्त परिणामों के

अधिक पढ़ सकते हैं

एएसयूएस कंप्यूटर के अंदर बिजली आपूर्ति इकाई पीसी के अंदर सभी घटकों को बिजली प्रदान करने के लिए जिम्मेदार है। इनमें से कुछ घटक मदरबोर्ड में एकीकृत होते हैं - जिसमें पावर स्विच के व्यवहार को नियंत्रित करने के लिए जिम्मेदार भाग भी शामिल है। यदि पावर स्विच केबल मदरबोर्ड से डिस्कनेक्ट हो जाता है, तो पावर बटन को धक्का देने पर कुछ नहीं होगा। मरम्मत के लिए वर्कस्टेशन भेजने के बजाय - एक ऐसी प्रक्रिया जिसमें सप्ताह लग सकते हैं - आप अपने व्यवसाय के लिए डाउनटाइम से बचने के लिए पीसी की सेवा कर सकते हैं। 1। कम्प्यूटर बंद कीजिए। पीसी के मोर्चे पर संकेतक रोशनी को बंद करने के लिए प्रतीक्षा करें और फिर पावर केबल

अधिक पढ़ सकते हैं

प्रयुक्त टोनर कारतूस पर्यावरण के लिए खतरनाक हैं और लैंडफिल में जगह लेते हैं। इन कारतूसों में प्लास्टिक को धीरे-धीरे विघटित करने के लिए डिज़ाइन किया गया है, इसलिए पर्यावरणीय प्रभाव दशकों तक रह सकता है। पर्यावरण संरक्षण सोसायटी टोनर और अन्य विषाक्त पदार्थों के सुरक्षित निपटान से संबंधित मानकों को जारी करती है। टोनर को सही तरीके से डिस्पोज करने से भी आप पैसे बचा सकते हैं। कुछ क्षेत्रों में, यदि आप पुराने टोनर कारतूस को कूड़ेदान में फेंकते हैं, तो आप पर जुर्माना लगाया जाएगा। खतरों टोनर की नकल करने से त्वचा में जलन, चकत्ते और आंखों में सूजन हो सकती है। कुछ प्रकार के कॉपी टोनर में इस्तेमाल होने वाली

अधिक पढ़ सकते हैं

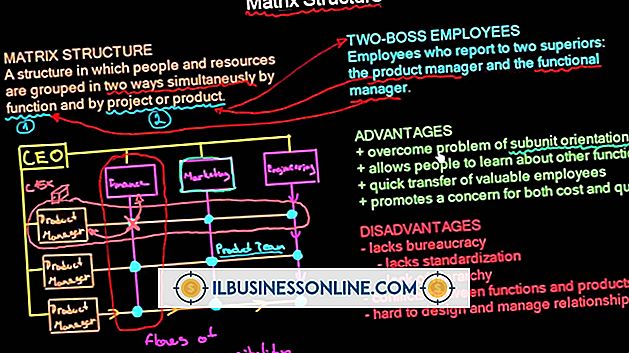

मैट्रिक्स संगठन एक क्रॉस-फ़ंक्शनल कार्य टीम है जो एक विशिष्ट लक्ष्य को पूरा करने के लिए विभिन्न कार्यात्मक विभागों, उत्पाद विभागों या डिवीजनों के व्यक्तियों को एक साथ लाता है। नतीजतन, एक दोहरी-रिपोर्टिंग संगठन संरचना का निर्माण होता है, जहां मैट्रिक्स संगठन का प्रत्येक सदस्य क्रॉस-फ़ंक्शनल टीम के प्रबंधक के साथ-साथ उस विभाग के प्रबंधक को रिपोर्ट करता है, जिसने टीम के सदस्य को अपकृत किया। मैट्रिक्स संगठन एक एडहेसिक डिज़ाइन है जिसके चार प्रमुख नुकसान हैं: मनोवैज्ञानिक तनाव, संघर्ष, अक्षमता और लागत। मनोवैज्ञानिक तनाव मैट्रिक्स संगठन फॉर्म और फ़ंक्शन दोनों के संदर्भ में गतिशील है। टीम के सदस्यों, ट

अधिक पढ़ सकते हैं

मार्केटिंग अभियान बनाते समय आपको यह नहीं समझना चाहिए कि आपके सभी ग्राहक एक जैसे हैं। एक 19 वर्षीय एशियाई-अमेरिकी कला इतिहास प्रमुख के लिए अपील क्या 50-वर्षीय काले वकील की अपील से पूरी तरह से अलग हो सकती है। जनसांख्यिकीय विभाजन बाजार को विभिन्न श्रेणियों में तोड़ता है। यह आपको विभिन्न बाजार क्षेत्रों के लिए विक्रय बिंदु बनाने की अनुमति देता है, जिससे आपकी मार्केटिंग अधिक शक्तिशाली हो जाती है। परिवार द्वारा खंड परिवार सभी आकार और आकारों में आते हैं - एकल माताओं, एकल डैड, बच्चों के साथ समलैंगिक जोड़े, निःसंतान सीधे जोड़े, एक बच्चे या कई बच्चों के साथ सीधे जोड़े। बाजार को खंडित करने में पारिवारिक श

अधिक पढ़ सकते हैं