प्रबंधन लेखांकन तकनीक के प्रभाव को अपनाने वाले कारक

प्रबंधन लेखांकन वित्तीय लेखांकन से अलग है जिसमें इसका ध्यान जनता या सरकारी एजेंसियों के बजाय आंतरिक उपयोगकर्ताओं को जानकारी प्रदान करने पर है। पूर्वानुमान, योजना, लागत नियंत्रण और प्रदर्शन मूल्यांकन जैसे कार्यों के लिए यह जानकारी महत्वपूर्ण है। एकाधिक प्रबंधन लेखांकन विकल्प प्रत्येक व्यवसाय की विशिष्ट आवश्यकताओं को सही तकनीक चुनने में सबसे महत्वपूर्ण निर्धारक बनाते हैं।

वित्तीय रिपोर्टिंग नियम

बाहरी वित्तीय रिपोर्टिंग नियम आमतौर पर एक वैरिएबल या अवशोषण-लागत तकनीक को अपनाने के एक प्रारंभिक विकल्प को प्रभावित करते हैं। अंतर यह है कि परिवर्तनीय लागत के साथ, ओवरहेड को विनिर्माण लागत के हिस्से के रूप में शामिल नहीं किया जाता है, जबकि अवशोषण लागत में, उत्पादन लागत में विनिर्माण हेडहेड शामिल होते हैं। यद्यपि परिवर्तनीय लागत मूल्यवान जानकारी पैदा करती है, आयकर रिटर्न और बाहरी वित्तीय रिपोर्टों में कार्य-में-प्रक्रिया, तैयार माल-माल-सूची की आवश्यकता होती है और ओवरहेड को शामिल करने के लिए लागत-से-माल-बिक्री मूल्य, अवशोषण-लागत तकनीक को अधिक तार्किक विकल्प बनाता है। ।

व्यापार का प्रकार

चाहे व्यवसाय सेवा-आधारित हो या विनिर्माण में शामिल हो, नौकरी-ऑर्डर या प्रक्रिया-अवशोषण लागत तकनीक को अपनाने की पसंद को प्रभावित करता है। विनिर्माण व्यवसाय के साथ एक अतिरिक्त कारक उत्पादित वस्तुओं का प्रकार है। नौकरी-ऑर्डर की लागत प्रत्येक व्यक्ति के आदेश या नौकरी के लिए औसत प्रति-यूनिट लागत के अनुसार ओवरहेड आवंटित करती है। निर्माण कंपनियों, लैंडस्केप डिजाइनर और विशेष-ऑर्डर निर्माता नौकरी-ऑर्डर लागत तकनीक को अपनाने के लिए सबसे उपयुक्त हैं। प्रक्रिया लागत, जो उत्पादन के विभिन्न चरणों में ओवरहेड आवंटित करती है, विनिर्माण व्यवसायों के लिए एक अधिक सामान्य विकल्प है जो बड़े पैमाने पर कई विभागों के लिए आंदोलन की आवश्यकता वाले वस्तुओं का उत्पादन करती है। Canneries, कार निर्माता और बॉटलिंग कंपनियां आमतौर पर प्रक्रिया लागत को अपनाती हैं।

ग्राहक बिलिंग प्रक्रिया

निर्माण कंपनियां, लैंडस्केप डिज़ाइन फ़र्म और अन्य कस्टम-सर्विस व्यवसाय आम तौर पर किसी भी नौकरी को शुरू करने से पहले ग्राहकों को एक अनुमान प्रदान करते हैं। चूंकि उत्पादन प्रबंधक नौकरी या प्रोजेक्ट पूरा होने तक वास्तविक लागतों का पता नहीं लगाएगा, इसलिए उद्धरण में समय और सामग्री का अनुमान शामिल है। लागत तकनीक - आमतौर पर नौकरी-ऑर्डर की लागत - परियोजना की लागत और मूल्य निर्धारण और सटीक अनुमान के साथ ग्राहकों को प्रदान करने के लिए महत्वपूर्ण है। ये उत्पादन या परियोजना प्रबंधकों को उत्पादन के दौरान लागतों की निगरानी और प्रबंधन करने की अनुमति देते हैं, और जब लागत अधिक हो जाती है तो एक अनुमान में बदलाव होने पर ग्राहकों को अधिक तेज़ी से सूचित करते हैं।

सूची प्रबंधन

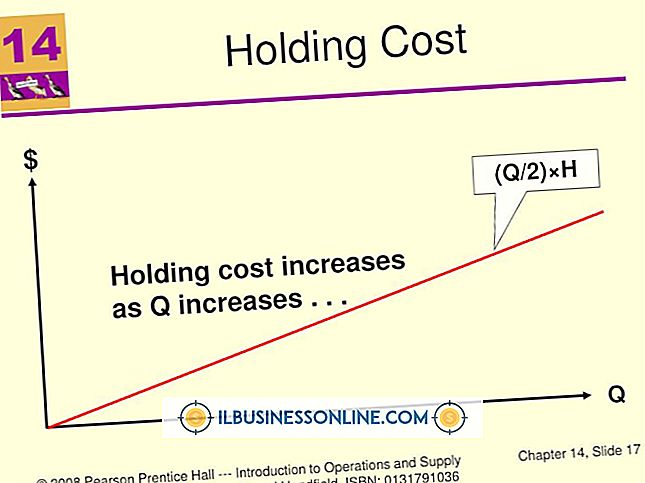

इन्वेंट्री प्रबंधन के साथ प्रबंधन लेखांकन तकनीकों को प्रभावित करने वाले कारकों में जोखिम सहिष्णुता, आपूर्तिकर्ताओं के स्थान और भंडारण क्षमता शामिल हैं। चुनाव सिर्फ-इन-टाइम या आर्थिक-आदेश-मात्रा तकनीक को अपनाने के बीच है। एक इन-टाइम इन्वेंट्री प्रबंधन प्रणाली केवल एक विशिष्ट नौकरी की आवश्यकता के आदेश द्वारा इन्वेंट्री लागत को नियंत्रित करने की कोशिश करती है, होल्डिंग लागत में कमी और इन्वेंट्री में बंधे धन की मात्रा। यह तकनीक सबसे अच्छा काम करती है जब मांग अपेक्षाकृत स्थिर रहती है और आपूर्तिकर्ता व्यवसाय के करीब होते हैं। हालांकि, खुदरा व्यवसायों में, यह तकनीक अक्सर अनुपयुक्त होती है। यहां, आर्थिक आदेश तकनीक को अपनाने से बड़े ऑर्डर को कम बार रखकर लागतों का प्रबंधन करना पड़ता है, विशिष्ट रीऑर्डर पॉइंट और वेयरहाउस अतिरिक्त इंवेंट्री सेट करके। यह अमूर्त लागतों के लिए अनुमति देता है, जैसे कि ग्राहक असंतोष, और अस्थिर मांग के लिए प्रदान करता है।

लोकप्रिय पोस्ट

बस एक मौखिक प्रस्तुति देने का विचार ज्यादातर लोगों को तनाव देने के लिए पर्याप्त है। प्रबंधकों और छोटे व्यवसाय के मालिक कोई अपवाद नहीं हैं। एक टीम का नेतृत्व करना एक बात है; भाषण देना पूरी तरह से कुछ और है। हालाँकि, मौखिक प्रस्तुति देना एक तंत्रिका-रैकिंग अनुभव नहीं है; बस इन समय परीक्षण युक्तियों का पालन करें। ऑडियंस और विचार मंथन पर विचार करना पहली चीजें पहले: इस बारे में सोचें कि आप प्रस्तुति के माध्यम से क्या हासिल करना चाहते हैं। आपका लक्ष्य राजी करना है, मनोरंजन करना है या सूचित करना है? आपके दर्शक कौन हैं? क्या वे पहले से ही कुछ विषय जानते हैं या आपको खरोंच से शुरू करने की आवश्यकता होगी?

अधिक पढ़ सकते हैं

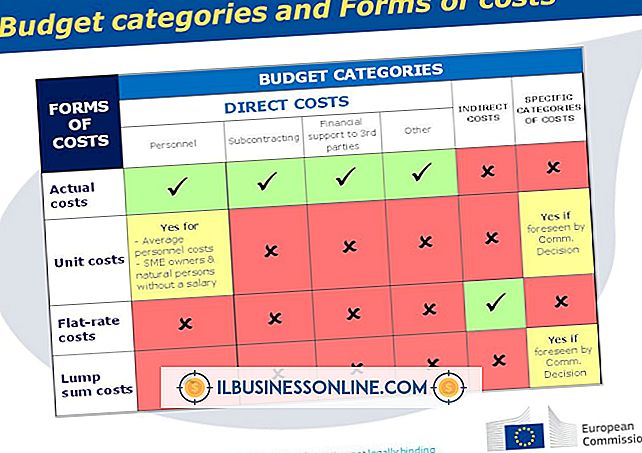

बजट श्रेणियां कहानी बताती हैं कि आपका व्यवसाय कैसे पैसा खर्च करता है। वे प्रासंगिक समूहों में खर्चों को तोड़ते हैं जो आपको ट्रैक करने में मदद करते हैं कि आपका पैसा कहां जा रहा है और इन परिव्यय की तुलना उन रकम से कैसे की जाती है जो आपके व्यवसाय की कमाई है। बजट श्रेणी द्वारा लागतों को वर्गीकृत करने पर विस्तार से ध्यान दिया जाता है, लेकिन यह प्रक्रिया ऐसी जानकारी प्रदान करती है जो आपको समस्याओं और अवसरों की पहचान करने में मदद करती है। जितनी अच्छी जानकारी आप अपने बहीखाते प्रणाली में डालेंगे, उतनी ही बेहतर जानकारी आप इससे प्राप्त करेंगे। प्रासंगिक श्रेणियाँ विकसित करें बजट श्रेणियों में प्रत्यक्ष व्

अधिक पढ़ सकते हैं

क्विकबुक एक प्रकार का लेखांकन सॉफ्टवेयर है जिसका उपयोग घर पर या किसी व्यवसाय में किया जा सकता है, और इसके लचीलेपन और सहज विकल्प इसे व्यक्तियों और छोटे व्यवसाय के मालिकों के बीच समान रूप से लोकप्रिय बनाते हैं। उन लोगों के लिए जिनके पास वर्तमान में QuickBooks का मानक संस्करण है, QuickBooks Pro में अपग्रेड कई वांछित सुविधाएँ प्रदान करता है, जिसमें बेहतर बैकअप और स्प्रेडशीट के संपादन के अतिरिक्त विकल्प शामिल हैं। सौभाग्य से, क्विकबुक से क्विकबुक प्रो तक स्विच एक सरल प्रक्रिया है जिसमें केवल कुछ मिनटों की आवश्यकता होती है। 1। QuickBooks फ़ाइलों को सहेजें जो आपके कंप्यूटर पर पहले से हैं। अपने कंप्यूट

अधिक पढ़ सकते हैं

IWeb सुइट से iWeb, Apple वेब डिज़ाइन टूल के साथ, आप अपने छोटे व्यवसाय के लिए जल्दी से एक वेबसाइट बना सकते हैं और HTML या CSS का कोई ज्ञान नहीं है। जब आप अपनी साइट पर एक नया पृष्ठ जोड़ते हैं, तो iWeb की अधिक सुविधाजनक सुविधाओं में से एक स्वचालित रूप से आपकी साइट नेविगेशन को अपडेट करता है। ऐसे उदाहरण हो सकते हैं, हालाँकि, जब आप अपनी साइट पर एक नया पृष्ठ छिपाएँगे, तो या तो यह है कि यह अधूरा है या क्योंकि आप इसे केवल उन लोगों के लिए सुलभ URL चाहते हैं जो आप विशिष्ट लोगों को देते हैं। iWeb आपको साइट नेविगेशन से नामित पृष्ठ हटाने की अनुमति देता है। 1। IWeb एप्लिकेशन खोलें। आपकी वर्तमान वेबसाइट स्वचाल

अधिक पढ़ सकते हैं

आपकी कंपनी की इन्वेंट्री नीति बिक्री के अवसरों को जल्दी से बिक्री के राजस्व में बदलने की क्षमता को प्रभावित करती है, जिससे वह मात्रा में छूट का लाभ उठा सकती है, और मूल्य परिवर्तन या मुद्रास्फीति के खिलाफ सुरक्षा उपाय कर सकती है। इन्वेंट्री पॉलिसी के आधार पर, आपकी कंपनी यह तय करती है कि माल या सामग्री की कमी से बचने के लिए कितना स्टॉक खरीदना है। पॉलिसी यह भी प्रभावित करती है कि बेची गई वस्तुओं की लागत को कम करने के लिए आपकी कंपनी क्या सूची खरीदती है। लेकिन इन्वेंट्री पॉलिसी के आधार पर निर्णय लेने की लागतों को भी - लागतों को वहन करने के रूप में संदर्भित किया जाता है - जो कंपनी के नकदी प्रवाह और श

अधिक पढ़ सकते हैं