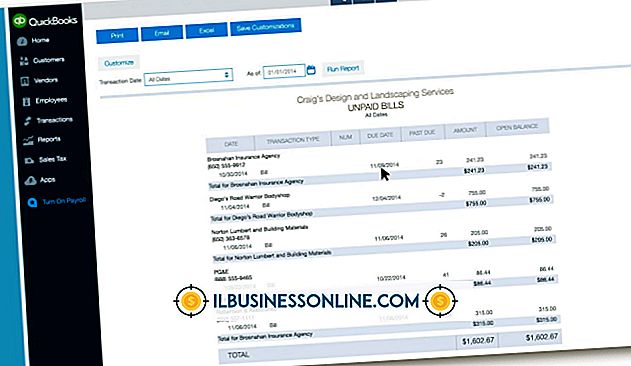

अप्रचलित सूची पर एक फुटनोट का उदाहरण

संयुक्त राज्य अमेरिका में उपयोग में आम तौर पर स्वीकार किए गए लेखांकन सिद्धांतों के तहत, व्यवसायों को अप्रचलित इन्वेंट्री के मूल्य को लिखना होगा। हालांकि इस तरह की राइट-ऑफ की कुल राशि को व्यय रिपोर्ट में शामिल किया जाना चाहिए कि कंपनी अपने आय विवरण पर फाइल करती है, कंपनी को अलग से राशि का खुलासा करने की आवश्यकता नहीं है। फिर भी, एक कंपनी ऐसा करना चाह सकती है। उस मामले में, यह अपने वित्तीय वक्तव्यों के लिए एक फुटनोट में जानकारी शामिल करता है।

इन्वेंटरी के लिए लेखांकन

जब कोई व्यवसाय इन्वेंट्री पर पैसा खर्च करता है - या तो पुनर्विक्रय के लिए सामान खरीदने या अपने स्वयं के सामान का निर्माण करने के लिए - यह तुरंत उन खर्चों को व्यवसाय व्यय के रूप में रिपोर्ट नहीं करता है। इसके बजाय, इन्वेंट्री परिसंपत्ति के रूप में कंपनी की बैलेंस शीट पर जाती है, जो कि मूल रूप से माल प्राप्त करने या उत्पादन करने के लिए लागत के बराबर मूल्य के साथ। व्यवसाय इन्वेंट्री लागत को एक व्यय के रूप में पहचानता है जब वह ग्राहकों को इन्वेंट्री बेचता है। यह व्यय तब आय विवरण पर "माल बेचने की लागत" के रूप में प्रकट होता है, जिसे लेखाकार COGS के रूप में संदर्भित करते हैं।

अप्रचलित इन्वेंटरी

व्यवसाय नियमित रूप से अपने आविष्कारों के मूल्य का आकलन करते हैं। ऐसा करने में, उन्हें अक्सर पता चलता है कि कुछ आइटम अप्रचलित हो गए हैं, जिसका अर्थ है कि उन्हें बेचा नहीं जा सकता है क्योंकि उनके लिए अब कोई बाजार नहीं है। अमेरिकी लेखा नियमों को अप्रचलित इन्वेंट्री को तुरंत लिखने के लिए व्यवसायों की आवश्यकता होती है। ऐसा करने के लिए, एक कंपनी बैलेंस शीट पर इन्वेंट्री अकाउंट से अप्रचलित वस्तुओं की लागत को हटा देती है और खर्च के रूप में रिपोर्ट करती है। भले ही इन अप्रचलित वस्तुओं को बेचा नहीं जा रहा है, फिर भी खर्च को COGS में शामिल किया जाता है, क्योंकि यह इन्वेंट्री लागत को आय विवरण में स्थानांतरित करने का तंत्र है।

फुटनोट के खुलासे

लेखांकन नियमों में आम तौर पर अप्रचलित इन्वेंट्री के किसी भी राइट-ऑफ की विशिष्ट राशि का खुलासा करने के लिए व्यवसायों की आवश्यकता नहीं होती है। यह शेष COGS के साथ इन खर्चों को एकमुश्त करने के लिए पर्याप्त है। फिर भी, एक कंपनी अपने वित्तीय वक्तव्यों के लिए एक फुटनोट में राइट-ऑफ का खुलासा कर सकती है। इसके अलावा, कोई भी व्यवसाय जो एक असामान्य रूप से बड़े राइट-ऑफ लेने के लिए मजबूर है, उसे एक फुटनोट में प्रकट करने के लिए एक प्रोत्साहन है। व्यय शुद्ध आय को कम करते हैं, और इस तरह के फुटनोट से कंपनी को यह समझाने में मदद मिलती है कि किसी निश्चित अवधि में उसकी कम शुद्ध आय सामान्य वित्तीय स्थितियों को प्रतिबिंबित नहीं करती है।

फुटनोट का उदाहरण

अप्रचलित इन्वेंट्री पर एक वित्तीय विवरण फुटनोट इस प्रकार पढ़ सकता है: "इन्वेंट्री लागत या बाजार के निचले भाग में बताई गई है। कंपनी समय-समय पर इन्वेंट्री में वस्तुओं के मूल्य की समीक्षा करती है और इसके मूल्यांकन के आधार पर इन्वेंट्री के राइट-डाउन या राइट-ऑफ प्रदान करती है। बाजार की स्थितियों के बारे में। अप-डाउन और राइट-ऑफ पर बिकने वाले सामानों की लागत का शुल्क लिया जाता है। वर्तमान तिमाही में, कंपनी ने $ 25, 000 के कुल राइट-अप और राइट-ऑफ का अनुभव किया, जिसमें विकास के लिए 20, 000 डॉलर का एक बार का चार्ज शामिल है। बेहतर तकनीक की। "

फुटनोट की व्याख्या करते हुए

नमूना फुटनोट में, "लागत या बाजार का निचला भाग" का अर्थ है कि कंपनी अपने इन्वेंट्री आइटम के मूल्य की रिपोर्ट करती है या तो उन्हें प्राप्त करने के लिए या आइटम के वर्तमान बाजार मूल्य पर, जो भी कम हो। जिन वस्तुओं का अभी भी बाजार मूल्य है, वे उस मूल्य के नीचे लिखे जाते हैं, जिसका अर्थ है कि कंपनी लागत और बाजार मूल्य के बीच के अंतर के लिए एक व्यय की रिपोर्ट करती है। अप्रचलित वस्तुओं के लिए, कंपनी पूरी लागत को लिखती है। अंतिम वाक्य पाठक को बताता है कि कंपनी के कुल COGS का कितना हिस्सा है - एक संख्या जो आय विवरण पर दिखाई देती है - पुनरीक्षित या अप्रचलित इन्वेंट्री का प्रतिनिधित्व करती है, और यह इंगित करती है कि एक असामान्य रूप से बड़ी मात्रा में इन्वेंट्री अप्रचलित हो गई क्योंकि एक का परिचय नया, बेहतर उत्पाद।

लोकप्रिय पोस्ट

आप फ्रेंचाइजी लॉन्ड्रोमैट के लिए $ 30, 000 से $ 1 मिलियन के बीच कहीं भी भुगतान करने की उम्मीद कर सकते हैं। पट्टे पर देने और स्टार्ट-अप की लागतों का भुगतान करने के लिए, आपको लॉन्ड्रोमैट शुरू करने के लिए छोटे व्यवसाय ऋण लेने या अनुदान खोजने की आवश्यकता होगी। नीचे कुछ बातों पर विचार करना है जब आप अनुदान राशि की तलाश कर रहे हैं। लघु व्यवसाय संघ अनुदान यूनाइटेड स्टेट्स स्मॉल बिज़नेस एसोसिएशन आपके कपड़े धोने के व्यवसाय के लिए अनुदान राशि की जांच करने वाला पहला स्थान होना चाहिए। जमीन से अपने कपड़े धोने के कारोबार को प्राप्त करने में मदद के लिए स्टार्ट-अप को धन का एक हिस्सा दिया जा सकता है। कई SBA अनुद

अधिक पढ़ सकते हैं

एक अच्छी तरह से कल्पना की गई कॉर्पोरेट यात्रा नीति आपके कर्मचारियों की सुरक्षा करती है जब वे यात्रा करते हैं, आपके छोटे व्यवसाय यात्रा व्यय को कम करते हैं और आपकी कानूनी देनदारियों को सीमित करते हैं। एक यात्रा नीति विकसित करें जो किसी भी यात्रा की बुकिंग से शुरू होती है और आपके लौटने के बाद कागजी कार्रवाई के साथ समाप्त होती है। यात्रा अनुरोध के साथ प्रारंभ करें यात्रा के अनुमोदन प्राप्त करने के लिए प्रक्रिया कर्मचारियों के विवरण के साथ अपनी यात्रा नीति मार्गदर्शिका शुरू करें। प्रत्येक यात्रा को अनुमोदित किया जाना चाहिए: सिर्फ इसलिए कि एक कर्मचारी ने अतीत में एक सम्मेलन या व्यापार शो में भाग लिय

अधिक पढ़ सकते हैं

जब आप इंटरनेट पर सर्फिंग कर रहे होते हैं, तो आप अक्सर अनजाने में ब्रेडक्रंब का एक निशान छोड़ देते हैं, जिसका उपयोग आपके बारे में बड़ी मात्रा में जानकारी इकट्ठा करने के लिए, विज्ञापन उद्देश्यों के लिए या अधिक-नापाक प्रयासों के लिए किया जा सकता है। इस ट्रैकिंग का अधिकांश हिस्सा आपके सार्वजनिक इंटरनेट प्रोटोकॉल (IP) पते के माध्यम से होता है। यदि आप गुमनाम रूप से इंटरनेट से कनेक्ट करना चाहते हैं, तो आप उबंटू में सॉफ्टवेयर का उपयोग करके अपना आईपी पता छिपा सकते हैं। आप सामान्य ब्राउज़र ब्राउजिंग के लिए टॉर ब्राउजर बंडल को इंस्टॉल कर सकते हैं, जो हर कुछ मिनट में आपके सार्वजनिक आईपी पते को बदल देता है।

अधिक पढ़ सकते हैं

निर्यात मर्चेंडाइजिंग एक विदेशी उपभोक्ता बाजार में बिक्री के लिए खुदरा वस्तुओं की पेशकश करने का एक तरीका है। देश भर में कई बड़ी कंपनियों ने मुनाफे को बढ़ाने और विकास को बनाए रखने के लिए निर्यात बिक्री के माध्यम से विदेशी खुदरा बाजारों में बेहतर तरीके से प्रवेश करने के तरीकों के लिए समर्पित पूरे डिवीजनों को बनाए रखा है। इंटरनेट के लिए धन्यवाद, छोटे व्यवसाय एक अंतर्राष्ट्रीय आपूर्ति श्रृंखला और विदेशी खुदरा स्थानों की स्थापना की आवश्यकता के बिना अधिनियम पर भी प्राप्त कर सकते हैं। मर्केंडाइजिंग मर्केंडाइजिंग खुदरा स्थानों पर बिक्री के लिए माल का विज्ञापन है। यह ऑन-साइट उत्पाद प्रदर्शनों सहित, ग्रा

अधिक पढ़ सकते हैं

रेस्तरां राजस्व का निर्माण कर सकते हैं और लक्षित दर्शकों के बीच ब्रांड जागरूकता का निर्माण करके व्यावसायिक परिदृश्य में अपनी जगह को मजबूत कर सकते हैं। ब्रांड पोजिशनिंग की अवधारणा का उपयोग करने से लेकर लगातार दृश्य संदेश बनाने तक, ऐसे तरीके हैं जिनसे रेस्तरां के मालिक ब्रांड जागरूकता के लिए संपर्क कर सकते हैं। मार्केटप्लेस पोजिशनिंग का उपयोग करके ब्रांड की पहचान में तेजी लाना, एक विजुअल उपस्थिति विकसित करना, एक विज्ञापन और विपणन योजना बनाना और वफादारी स्थापित करना। स्थिति निर्धारण के साथ शुरू करें पोजिशनिंग 1980 के दशक की शुरुआत में अल रिज़ और जैक ट्राउट द्वारा शुरू की गई एक अवधारणा है। अवधारणा

अधिक पढ़ सकते हैं