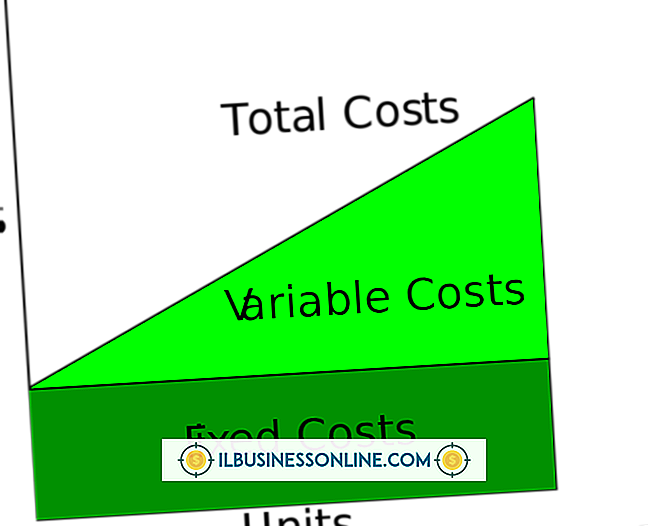

लेखांकन अंतर के कारण अनुपात विश्लेषण की विकृति

अनुपात विश्लेषण निवेशकों और कंपनियों द्वारा उपयोग किए जाने वाले वित्तीय के कोने-कोने में से एक है जो व्यवसाय की प्रभावशीलता का न्याय करने के लिए समान है। लाभ, आय, ऋण, शेयरधारक गतिविधि और व्यवसाय के कई अन्य पहलुओं की जांच करने के लिए दर्जनों अनुपातों का उपयोग किया जाता है। हालाँकि, अनुपात आवश्यक रूप से विश्लेषण के सही उपकरण नहीं हैं। कई प्रमुख लेखांकन कारकों पर अनुपात निर्भरता के कारण व्यावसायिक लेखांकन अभ्यास कभी-कभी उन्हें विकृत कर सकते हैं।

एकरूपता पर निर्भरता

वित्तीय अनुपात के साथ प्राथमिक समस्या यह है कि विश्लेषकों को यह मानना चाहिए कि प्रत्येक कंपनी एक ही लेखांकन प्रथाओं का उपयोग करती है। अधिकांश प्रथाओं को सरकारी विनियमन के माध्यम से मानकीकृत किया जाता है और आम तौर पर स्वीकृत लेखांकन सिद्धांत होते हैं। लेकिन कई प्रमुख मामलों में, एकरूपता पूरी नहीं होती है और इससे विकृति हो सकती है। ऐसा तब होता है जब कानून इस बात की जानकारी देते हैं कि कंपनियां कैसे डेटा रिकॉर्ड कर सकती हैं या पेश कर सकती हैं, साथ ही जब संयुक्त राज्य के नियम अंतरराष्ट्रीय मानकों से अलग होते हैं।

व्यय पर निर्भरता

विशेष रूप से, संयुक्त राज्य अमेरिका में, एक निश्चित राशि है कि व्यवसाय रिकॉर्ड कैसे खर्च करता है। उदाहरण के लिए, परिसंपत्तियों से मूल्यह्रास अनुसूचियां व्यापक रूप से भिन्न हो सकती हैं, संपत्ति के पहले कुछ वर्षों में फ्रंट लोडिंग लागत या भविष्य के वर्षों में लागत को फैलाना। यह शुद्ध आय के आंकड़ों को बढ़ा सकता है और कम कर सकता है भले ही बिक्री खुद नहीं बदली, और यह उन कई अनुपातों को विकृत कर सकती है जो शुद्ध कमाई के आंकड़ों का उपयोग करते हैं।

लागत विधि पर निर्भरता

कॉस्टिंग से तात्पर्य है कि कंपनी अपनी गतिविधियों के लिए लागत कैसे प्रदान करती है। यह एक और क्षेत्र है जो विभिन्न तरीकों के लिए खुला है। उदाहरण के लिए, अंतिम में, पहले बाहर, या LIFO, इन्वेंट्री के लिए लेखांकन की विधि केवल एक उपलब्ध विधि है, बेची गई माल की लागत के लिए हाल ही में इन्वेंट्री की कीमतों को आवंटित करना और इन्वेंट्री खातों में शेष मूल्य के लिए सबसे पुराना इन्वेंट्री मूल्य। LIFO विधि, हालांकि, अंतर्राष्ट्रीय लेखा मानकों में प्रतिबंधित है, और एक अलग विधि का उपयोग करने से इन्वेंट्री, टर्नओवर और आय अनुपात में व्यापक अंतर हो सकता है।

आय रिकॉर्डिंग पर निर्भरता

अन्य लेखांकन प्रथाओं की संख्या कमाई की संख्या के आधार पर शुद्ध आय की विकृति का कारण बन सकती है। लेखांकन की आकस्मिक पद्धति नकद पद्धति की तुलना में अलग-अलग संख्याएं बनाएगी, बस इसलिए कि समय सीमा निर्धारित करेगी कि राजस्व क्या गिना जा सकता है या नहीं गिना जा सकता है। लाभांश नीतियां भी कंपनी से कंपनी के लिए आय विश्लेषण को महत्वपूर्ण रूप से बदल सकती हैं।

लोकप्रिय पोस्ट

लिंक्डइन कई उपकरण और संसाधन प्रदान करता है जो आपको एक नई नौकरी खोजने में मदद कर सकते हैं, अपने व्यवसाय को विकसित कर सकते हैं या समान विचारधारा वाले पेशेवरों के साथ नेटवर्क बना सकते हैं। यदि आप तय करते हैं कि आप किसी समूह का हिस्सा नहीं बनना चाहते हैं, तो आप ईमेल सूचनाएं प्राप्त करना बंद करना चाहते हैं या आप अपने लिंक्डइन खाते को पूरी तरह से बंद करना चाहते हैं, आप अपने खाते को सदस्यता समाप्त या बंद कर सकते हैं। ईमेल सूचनाओं से सदस्यता समाप्त करें 1। अपने लिंक्डइन खाते में प्रवेश करें। ऊपरी दाएं कोने में अपने प्रोफ़ाइल चित्र को इंगित करें और "गोपनीयता सेटिंग्स" चुनें। 2। सेटिंग्स अनुभाग

अधिक पढ़ सकते हैं

वैश्विक स्तर पर तैनात विंडोज सर्वर इन्वेंट्री से वेब सर्वर सॉफ्टवेयर के लिए पेरोल के लिए अनुप्रयोगों के वर्गीकरण का समर्थन करते हैं। व्यवसाय इन सर्वरों पर निर्भर करते हैं, जो स्थिरता और सुरक्षा को महत्वपूर्ण कारक बनाता है। अधिकांश कंपनियां सर्वोत्तम प्रथाओं और लागू नियमों का अनुपालन सुनिश्चित करने के लिए अपने सर्वर पर आवधिक ऑडिट करती हैं। ऑडिटर ऑडिट चेकलिस्ट का उपयोग यह सुनिश्चित करने के लिए करते हैं कि वे एक महत्वपूर्ण सर्वर फ़ंक्शन को अनदेखा नहीं करते हैं। अपडेट अपडेट सुरक्षा के साथ-साथ कार्यक्षमता को प्रभावित करते हैं। कुछ कंपनियां सर्वर अपडेट मैन्युअल रूप से चलाती हैं, जबकि अन्य सर्वर को ऑफ

अधिक पढ़ सकते हैं

एक छोटे व्यवसाय के स्वामी के रूप में, आप एक भीड़ के सामने खड़े होने के लिए उपयोग किए जाते हैं, चाहे आप एक कर्मचारी बैठक की अगुवाई कर रहे हों या एक नए ग्राहक को उतारने के लिए बिक्री प्रस्तुति की अध्यक्षता कर रहे हों। संभावना है कि आप अपने भाषण के पूरक के लिए प्रस्तुति प्रौद्योगिकियों पर निर्भर हैं। यद्यपि ऐसे सॉफ़्टवेयर प्रोग्राम आपकी चर्चा के लिए दृश्य समर्थन की पेशकश कर सकते हैं, उनके पास कई नुकसान भी हैं, जो आपकी प्रस्तुति के प्रभाव को कम कर सकते हैं। स्पीकर और ऑडियंस के बीच डिस्कनेक्ट यदि आप प्रेजेंटेशन तकनीक जैसे पावरपॉइंट प्रेजेंटेशन का उपयोग कर रहे हैं, तो आप अपने दर्शकों को अलग करने के ब

अधिक पढ़ सकते हैं

घरेलू स्वास्थ्य एजेंसियां उन रोगियों को छोटी और लंबी अवधि की सेवाएं प्रदान करने के लिए चिकित्सा पेशेवरों की एक विस्तृत विविधता का उपयोग करती हैं जो स्वयं की देखभाल करने के लिए बुजुर्ग, अक्षम या बहुत बीमार हैं। गृह स्वास्थ्य देखभाल अक्सर बीमार प्रियजनों को संस्थागत बनाने और उन्हें अपने घर में रहने के लिए जारी रखने की अनुमति देने के बीच का अंतर होता है। इन एजेंसियों को रोगियों और उनके चिकित्सकों के बीच एक सहयोगी संबंध बनाने में मदद करने के लिए संरचित किया जाता है, जो रोगियों और उनके परिवारों को उनके उपचार पर इष्टतम नियंत्रण बनाए रखने में मदद करता है। सीमावर्ती नर्स, नर्स प्रैक्टिशनर, होम हेल्थ

अधिक पढ़ सकते हैं

लेखांकन विभिन्न उद्देश्यों के लिए वित्तीय जानकारी का संकलन है, जैसे कि कॉर्पोरेट बजट का प्रबंधन, व्यवसाय के संचालन के संबंध में सूचित निर्णय लेना और भविष्य की आय और देनदारियों की भविष्यवाणी करना। विभिन्न लेखांकन विधियां हैं, जिनमें से प्रत्येक की अपनी विशेष गतिशीलता है। प्रबंधन या लागत लेखांकन विधि लेखांकन का एक सर्वव्यापी रूप, लागत लेखा प्रणाली एक व्यापार के हर वित्तीय पहलू को ट्रैक करने के लिए डिज़ाइन किया गया है। यह प्रणाली एक आंतरिक लेखा पद्धति है जो प्रबंधकों और निर्णय निर्माताओं को कंपनी के समग्र वित्तीय स्टैंडिंग की लगातार अद्यतन तस्वीर देती है। यह विधि लागत ओवररन की पहचान करने में सहायक

अधिक पढ़ सकते हैं