एक गैर-लाभकारी जनरल लेजर का उदाहरण

गैर-लाभकारी संगठन अक्सर व्यक्तिगत दाताओं और अन्य बाहरी समर्थन से धन प्राप्त करते हैं। योगदान का आग्रह करते समय स्पष्टता और प्रकटीकरण की आवश्यकता स्पष्ट होती है। हालांकि, गैर-लाभकारी दाताओं की तलाश करता है या नहीं, किसी भी सफल प्रयास के प्रबंधन का एक महत्वपूर्ण हिस्सा है जिसमें राजस्व लेना और सेवाओं या उत्पादों को वितरित करना एक ठोस लेखांकन प्रणाली है।

बुनियादी लेखांकन प्रक्रियाएं

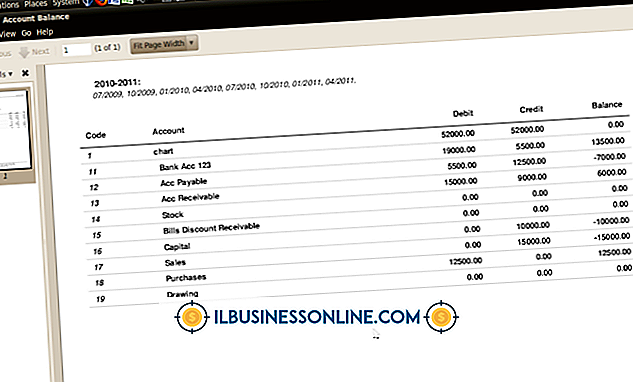

मूल लेखांकन समीकरण "परिसंपत्तियां देयताएं और मालिकों की इक्विटी के बराबर होती हैं" गैर-लाभकारी संगठन के मामले में संशोधित की जाती हैं क्योंकि मालिकों की इक्विटी आमतौर पर लागू नहीं होती है। इस प्रकार, मूल समीकरण संपत्ति बन जाता है देयताएं और शुद्ध संपत्ति के बराबर होता है। यह समीकरण, जब सही गणना की जाती है, तो संतुलन होता है। इसके अलावा, यह वह सूचना है जो संगठन की वित्तीय विवरण या वित्तीय रिपोर्ट के हिस्से के रूप में एक बैलेंस शीट पर दिखाई जाती है। इस जानकारी को प्राप्त करने के लिए, एक गैर-लाभकारी संगठन मूल लेखांकन चक्र का उपयोग करके एक वर्ष के दौरान लेनदेन रिकॉर्ड करेगा। इस चक्र में उपयोग किया जाने वाला एक मूलभूत रिकॉर्ड सामान्य खाता बही है।

सामान्य खाता और खातों का चार्ट

सामान्य नेतृत्वकर्ता संगठन के सभी खातों के रिकॉर्ड हैं। प्रासंगिक डेटा को रिकॉर्ड करने और स्थानांतरित करने में आसानी के लिए, खातों का एक चार्ट उपयोग किया जाता है। इस तरह के चार्ट के लाभों में अधिक सटीक रूप से ट्रैक करने की क्षमता शामिल है और संगठन में विभिन्न लेनदेन पूरे वर्ष में शामिल होते हैं। यह बदले में, गैर-लाभकारी को वर्तमान और संभावित दाताओं को आंतरिक परीक्षा और प्रस्तुति दोनों के लिए सटीक रिपोर्ट संकलित करने में मदद करता है। यहां तक कि छोटे गैर-लाभकारी संगठनों के लिए, एक नंबरिंग प्रणाली जो चार्ट में खातों के प्रकारों की पहचान करती है, डेटा के प्रवेश और विश्लेषण में तेजी लाती है।

गैर-लाभकारी खाता प्रकार

कई गैर-लाभकारी संगठनों में, दान और धन प्राप्त होता है और खर्च और पुरस्कार का भुगतान किया जाता है। यह सामान्य खाता बही के भीतर विभिन्न प्रकार के खातों की आवश्यकता पैदा करता है। उदाहरण के लिए, मूल खातों में संपत्ति, शुद्ध संपत्ति, राजस्व, व्यय और देयताएं शामिल हैं। अधिक विस्तृत जानकारी प्रदान करने के लिए सामान्य श्रेणी में इन श्रेणियों को विभाजित किया जा सकता है।

साधारण जनरल लेजर

एसेट खातों में नकद और प्राप्य खाते शामिल हैं। देयताओं में देय खाते, अर्जित व्यय और आस्थगित राजस्व शामिल हैं। कम खाता उपश्रेणियों वाला एक छोटा गैर-लाभकारी संगठन एक साधारण सामान्य खाता बही का उपयोग कर सकता है, जिसमें छह से अधिक कॉलम नहीं होते हैं: लेन-देन की तारीखों के लिए पहला, लेनदेन विवरण के लिए दूसरा, या तो डेबिट या विशिष्ट लेनदेन के लिए क्रेडिट पोस्ट करने के लिए तीसरा और समग्र खाते के डेबिट या क्रेडिट बैलेंस को समायोजित करने के लिए पांचवां और छठा।

विशिष्ट लेनदेन रिकॉर्डिंग

आसान पहुंच के लिए, बड़े गैर-लाभकारी संगठनों को सामान्य खाता बही के हिस्से के रूप में सहायक खातों को बनाए रखने की आवश्यकता हो सकती है। इस प्रकार, खर्च के उपसमूहों में लेनदेन जैसे डाक या मुद्रण सेवाएँ शामिल हो सकते हैं। किराए, उपयोगिताओं और प्रशासनिक शुल्क, एक अतिरिक्त लाभकारी सहायक व्यय खातों के रूप में सामान्य खाता बही में क्या शामिल हो सकते हैं, इसके अतिरिक्त उदाहरण हैं।

जब आपूर्ति खरीदी जाती है तो व्यय खाता बढ़ता है और उसी राशि के लिए नकद खाता घटता है। क्योंकि सामान्य बहीखाता डबल-एंट्री बहीखाता पद्धति का उपयोग करते हैं, इसलिए दर्ज किए गए प्रत्येक लेनदेन में एक खाते में डेबिट और दूसरे को क्रेडिट शामिल होता है।

लोकप्रिय पोस्ट

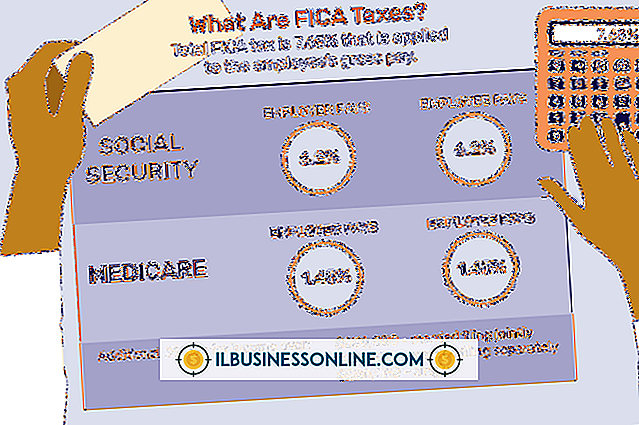

फेडरल इंश्योरेंस कॉन्ट्रिब्यूशन एक्ट या एफआईसीए के दो घटक हैं: सामाजिक सुरक्षा और चिकित्सा। आंतरिक राजस्व सेवा के पास दोनों करों को इकट्ठा करने के लिए वैधानिक अधिकार है। नियोक्ता और कर्मचारी दोनों को एफआईसीए करों का भुगतान करना आवश्यक है। कटौती से बाहर निकालने से पहले एक कर्मचारी का सकल वेतन उसकी आय है। यदि आप एक घरेलू नियोक्ता हैं, और यदि आप पसंद करते हैं, तो आप अपने कर्मचारी को FICA करों का हिस्सा दे सकते हैं। भले ही आप एफआईसीए के कर्मचारी के हिस्से का भुगतान कर रहे हों, लेकिन उसके सकल का पता लगाने की प्रक्रिया समान है। 1। एक वेतनमान कर्मी की सकल वेतन की गणना उसके नियमित वेतन दर द्वारा वेतन अ

अधिक पढ़ सकते हैं

मोज़िला कॉर्पोरेशन का क्रॉस-प्लेटफ़ॉर्म इंटरनेट वेब ब्राउज़र, फ़ायरफ़ॉक्स, माइक्रोसॉफ्ट के इंटरनेट एक्सप्लोरर ब्राउज़र का एक सामान्य विकल्प है। यदि आपको फ़ायरफ़ॉक्स में जवाब नहीं दे रहे एड्रेस बार की समस्या है, तो कुछ तरीके हैं जो समस्या को हल करने में मदद कर सकते हैं। बाहर निकलें और पुनरारंभ करें फ़ायरफ़ॉक्स को अपनी प्रक्रिया समाप्त करने की आवश्यकता हो सकती है और पता बार तक पहुंच बहाल करने के लिए सिस्टम फिर से शुरू हो गया है। सबसे पहले, "फ़ायरफ़ॉक्स" फ़ाइल मेनू खोलकर और "बाहर निकलें" पर क्लिक करके फ़ायरफ़ॉक्स से बाहर निकलें। फ़ायरफ़ॉक्स बंद हो जाने के बाद, पूरी मशीन को रिबू

अधिक पढ़ सकते हैं

मानव संसाधन (HR) प्रबंधन आपकी कंपनी का एक महत्वपूर्ण हिस्सा है। वास्तव में प्रभावी होने के लिए, आपकी मानव संसाधन टीम को कई महत्वपूर्ण क्षेत्रों में विशेषज्ञ होना चाहिए। एचआर टीम प्रत्येक कर्मचारी के कैरियर के विभिन्न पहलुओं के लिए जिम्मेदार है, भर्ती से लेकर अपनी नौकरी के विभिन्न पहलुओं को अपनी कंपनी में नियुक्त करने तक। एक प्रभावी मानव संसाधन टीम आपकी नीतियों और प्रक्रियाओं को प्रभावी ढंग से निष्पादित करती है और आपके कार्यबल को प्रेरित और उत्पादक बनाये रखती है। भर्ती और भर्ती आपके मानव संसाधन प्रबंधक को नए कर्मचारियों को काम पर रखने और भर्ती करने में निपुण होना चाहिए। उच्च-प्रदर्शन करने वाले क

अधिक पढ़ सकते हैं

प्रत्येक कार्यस्थल उत्पीड़न या भेदभाव के दावे की वैधता के बारे में एक शिक्षित निष्कर्ष बनाने और जांच करने के लिए मानव संसाधन कर्मियों का कानूनी दायित्व है। हालांकि हर दावा जो निराधार नहीं होता है, उसे झूठे के रूप में वर्गीकृत किया जा सकता है, जिनके लिए तेज और निर्णायक कार्रवाई की आवश्यकता होती है। एक झूठे दावे को संभालने का मतलब न केवल अभियुक्त के साथ व्यवहार करना है, बल्कि उत्पीड़न या भेदभाव के उन झूठा आरोपियों को सहायता और सहायता प्रदान करना है। झूठे आरोपों को रोकें सक्रिय उपाय कम कर सकते हैं संभावना कर्मचारी झूठे दावे दायर करेंगे। एक गैर-उत्पीड़न विरोधी नीति जो गैरकानूनी उत्पीड़न को परिभाषित

अधिक पढ़ सकते हैं

किस्त और परिक्रामी खाते दो अलग-अलग प्रकार के खाते हैं जिनमें क्रेडिट शामिल है। हालांकि इसी तरह, इन खातों के काम करने के तरीके और वे आपके वित्तीय जीवन को कैसे प्रभावित करते हैं, इसके बीच कुछ महत्वपूर्ण अंतर हैं। इस प्रकार के खातों के बीच अंतर को समझने और क्रेडिट ब्यूरो इन ऋणों पर कैसे विचार करते हैं, आप बेहतर तरीके से क्रेडिट स्कोर का प्रबंधन कर सकते हैं और बेहतर दरों पर उधार लेने की आपकी क्षमता में सुधार कर सकते हैं। किस्त खाते जब आप एक किस्त खाता खोलते हैं, तो आप एक विशिष्ट राशि उधार लेते हैं, फिर खाते पर भुगतान करें। जब आप ऋण निकालते हैं, तो आप भुगतान की राशि जानते हैं और खाते से भुगतान करने

अधिक पढ़ सकते हैं