अकाउंटिंग में कैसे संभालें छूट

दो प्राथमिक प्रकार के छूट हैं जो आपके छोटे व्यवसाय में हो सकते हैं - व्यापार छूट और नकद छूट। व्यापार छूट तब होती है जब आप थोक ग्राहक के लिए अपनी बिक्री मूल्य कम करते हैं, जैसे कि थोक ऑर्डर पर। इस प्रकार की छूट आपके लेखांकन रिकॉर्ड या आपके वित्तीय विवरणों में नहीं दिखाई देती है। एक नकद, या बिक्री, छूट वह है जो आप ग्राहक को एक निश्चित समय के भीतर चालान का भुगतान करने के लिए प्रोत्साहन के रूप में देते हैं। आपको अपने रिकॉर्ड में एक अलग खाते में नकद छूट दर्ज करनी होगी और अपने आय विवरण पर राशि की रिपोर्ट करनी होगी।

1।

नकद छूट से पहले बिक्री के पूर्ण चालान राशि द्वारा अपने रिकॉर्ड में एक जर्नल प्रविष्टि में प्राप्य खातों को डेबिट करें। उसी जर्नल प्रविष्टि में समान राशि द्वारा बिक्री राजस्व खाते को क्रेडिट करें। एक डेबिट खातों को प्राप्य बढ़ाता है, जो एक परिसंपत्ति खाता है। एक परिसंपत्ति खाते के विपरीत, बिक्री राजस्व एक क्रेडिट द्वारा बढ़ाया जाता है। उदाहरण के लिए, मान लें कि आपके छोटे व्यवसाय ने उत्पादों को $ 100 में एक ग्राहक को बेच दिया जो बाद की तारीख में चालान का भुगतान करेगा। प्राप्य खाते के लिए $ 100 को डेबिट करें और बिक्री राजस्व खाते में $ 100 को क्रेडिट करें।

2।

ग्राहक द्वारा चालान का भुगतान करने पर प्राप्त होने वाली नकदी की मात्रा निर्धारित करने के लिए पूर्ण चालान राशि से बिक्री छूट की मात्रा को घटाएं। इस उदाहरण में, मान लें कि आपके ग्राहक को जल्दी भुगतान करने के लिए 1 प्रतिशत की छूट या $ 1 प्राप्त हुआ। $ 99 से नकद में $ 99 प्राप्त करने के लिए $ 1 से घटाएं।

3।

अपने ग्राहक से प्राप्त नकदी की राशि से अपने रिकॉर्ड में एक नए जर्नल प्रविष्टि में नकद खाते को डेबिट करें। छूट की राशि से बिक्री छूट खाते को डेबिट करें। एक डेबिट इन दोनों खातों को बढ़ाता है। इस उदाहरण में, $ 99 से डेबिट नकद और $ 1 से डेबिट बिक्री छूट है।

4।

पूर्ण चालान राशि द्वारा उसी जर्नल प्रविष्टि में प्राप्य खातों को क्रेडिट करें। यह प्राप्य खातों से चालान राशि निकालता है। इस उदाहरण में, क्रेडिट खाते $ 100 से प्राप्य हैं।

5।

अपने आय विवरण पर अपनी बिक्री राजस्व लाइन के नीचे "कम: बिक्री छूट" नामक एक लेखा अवधि के लिए कुल बिक्री छूट की मात्रा की रिपोर्ट करें। उदाहरण के लिए, यदि अवधि के दौरान आपके छोटे व्यवसाय में $ 200 छूट थी, तो रिपोर्ट करें "कम: बिक्री छूट $ 200।"

6।

छूट के लिए लेखांकन से पहले की अवधि में अर्जित सकल बिक्री राजस्व से कुल बिक्री छूट को घटाएं। अपने आय विवरण पर बिक्री छूट लाइन के नीचे "शुद्ध बिक्री" के रूप में अपने परिणाम की रिपोर्ट करें। शुद्ध बिक्री की राशि छूट के लिए लेखांकन के बाद आपके द्वारा अर्जित वास्तविक राजस्व है। पिछले उदाहरण का उपयोग करते हुए, मान लें कि अवधि के दौरान आपके पास सकल राजस्व में $ 20, 000 थे। शुद्ध बिक्री में $ 200 को $ 20, 000 से घटाकर $ 19, 800 प्राप्त करें। बिक्री छूट लाइन के नीचे "शुद्ध बिक्री $ 19, 800" की रिपोर्ट करें।

लोकप्रिय पोस्ट

गैर-लाभकारी बड़े या छोटे कर-मुक्त संगठन हैं जो एक विशिष्ट समुदाय की जरूरत को हल करने की मांग करते हैं। गैर-लाभकारी सफलता में कई रणनीतिक विकास घटक हैं, जो मिशन के बयान से शुरू होता है जो तब अपने लक्ष्यों और उद्देश्यों को स्थापित करने में मदद करता है। एक गैर-लाभकारी बाद में मापा परिणामों के आधार पर इन घटकों की अपनी सफलता का मूल्यांकन करेगा। स्पष्ट रूप से लक्ष्यों और उद्देश्यों को परिभाषित करने से गैर-लाभकारी संगठनों के लिए सामुदायिक साझेदार प्राप्त करना, आवश्यक धन जुटाना और स्वयंसेवक सहायता प्राप्त करना आसान हो जाता है। मिशन वक्तव्य एक गैर-लाभकारी संस्था का मिशन वक्तव्य महत्वपूर्ण है क्योंकि यह स

अधिक पढ़ सकते हैं

Google की वीडियो साइट YouTube जानकारी के स्रोत के रूप में उपयोगी हो सकती है, लेकिन इसका प्रदर्शन कई कारकों पर निर्भर करता है: आपका कनेक्शन, आपका ब्राउज़र और आपकी प्रदर्शन सेटिंग। यदि YouTube वीडियो आपको केवल एक काली स्क्रीन दिखा रहा है, तो आप यह सुनिश्चित कर सकते हैं कि आपके वेब ब्राउज़र और हार्डवेयर डिस्प्ले वरीयताओं को शामिल करते हुए बुनियादी समस्या निवारण चरणों का प्रदर्शन करके सब कुछ आपके अंत में सही ढंग से काम कर रहा है। अस्थायी वीडियो त्रुटियां YouTube की वेबसाइट कभी-कभी उन त्रुटियों का अनुभव करेगी जो वीडियो प्लेबैक को प्रभावित करती हैं। इसके उदाहरणों में वीडियो विंडो का काला होना शामिल ह

अधिक पढ़ सकते हैं

कई छोटे व्यवसाय के लिए पहले मानव संसाधन रणनीतिक योजना, एक मानव संसाधन विशेषज्ञ या यहां तक कि कर्मियों के मुद्दों को संभालने के लिए एक अलग विभाग की आवश्यकता नहीं होती है। अक्सर, सामान्य एचआर कार्यों को स्वामी के प्रशासनिक सहायक, एक कार्यालय प्रबंधक, एक लेखाकार या मुनीम को सौंपा जाता है। जब तक एक समर्पित मानव संसाधन स्टाफ सदस्य या सलाहकार को नियुक्त करने का समय नहीं होता है, तब तक हाथ पर मौजूद कर्मचारी एचआर कर्तव्यों को संभाल सकता है। जनरल एचआर टास्क सामान्य मानव संसाधन कार्यों में वे शामिल हैं जिन्हें श्रम कानूनों और नियमों, वित्तीय सिद्धांतों या रणनीतिक योजना के महत्वपूर्ण ज्ञान की आवश्यकता न

अधिक पढ़ सकते हैं

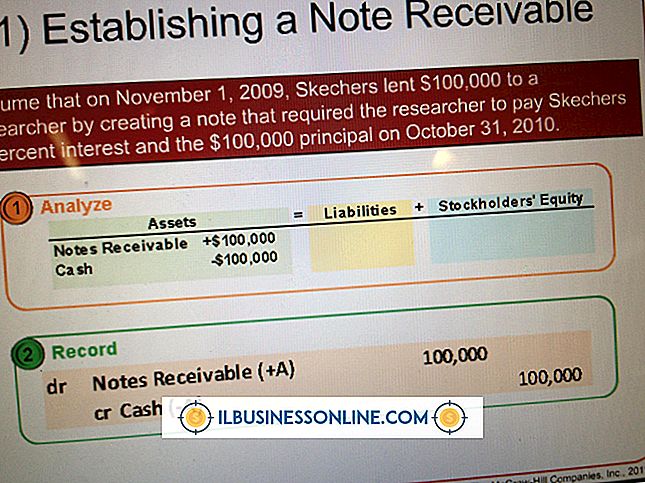

प्राप्य नोट्स एक बहीखाता खाता है जिसका उपयोग उधारकर्ताओं से ऋण और भुगतान को ट्रैक करने के लिए किया जाता है। जब एक छोटा व्यवसाय किसी व्यक्ति को पैसा, माल या माल उधार देता है, तो उसे चुकौती की उम्मीद होती है। कई प्रकार के ऋणों के लिए, व्यापार प्राप्य खातों के तहत लेनदेन रिकॉर्ड करेगा। विशिष्ट स्थितियों में, हालांकि, जिसमें कंपनी को हस्ताक्षरित वचन पत्र प्राप्त होता है, जो पुनर्भुगतान की गारंटी देता है, लेन-देन को प्राप्य नोट्स के तहत दर्ज किया जाता है। वे कंपनियां जो अपने बहीखाते में प्राप्य नोटों का उपयोग करती हैं, वे लेखांकन के तरीके का पालन करती हैं। प्रॉमिसरी नोट्स और नोट्स प्राप्य प्राप्य खा

अधिक पढ़ सकते हैं

कर्मचारी सशक्तीकरण उत्पादन और प्रबंधकीय दिशानिर्देश प्रदान करने की प्रक्रिया है, और फिर कर्मचारियों को दिन-प्रतिदिन के निर्णय लेने की अनुमति देता है जो उनके कार्य कर्तव्यों को प्रभावित करते हैं। यह मनोबल में सुधार लाने और नौकरी के कर्तव्यों को अधिक कुशल कार्यों में विकसित करने का एक प्रभावी तरीका हो सकता है। ग्राहक सेवा ग्राहक सेवा सहयोगी अधिक कुशलता से काम करते हैं, जब उन्हें कंपनी के दिशा-निर्देशों और व्यक्तिगत प्रतिनिधियों के रूप में उनके पास एक व्यापक समझ होती है। कंपनी प्रत्येक निर्णय को प्रबंधन के माध्यम से करने के बजाय ऑन-द-स्पॉट निर्णय लेने के लिए सेवा सहयोगियों को सशक्त बनाकर ग्राहक से

अधिक पढ़ सकते हैं