एक लंबी अवधि के ऋण के तहत क्या फॉल्स?

लंबी अवधि का ऋण कोई भी ऋण है जो आपके व्यवसाय को भुगतान करने में एक वर्ष से अधिक समय लेता है। आप दीर्घकालिक देनदारियों के तहत बैलेंस शीट पर दीर्घकालिक ऋण को सूचीबद्ध करते हैं। आप समान प्रकार के व्यक्तिगत ऋणों को एक साथ समूहित करते हैं, जैसे कि देय देय और नोट देय, और बैलेंस शीट पर कुल खुलासा। हर बार जब आप भुगतान करते हैं जिसमें मूलधन शामिल होता है, तो यह दीर्घकालिक ऋण खाते में शेष राशि को कम कर देता है। एक बार जब शेष राशि का भुगतान एक वर्ष से कम समय में किया जा सकता है, तो आप दीर्घकालिक देयता खाते को बंद कर देते हैं और शेष ऋण को वर्तमान देयता अनुभाग में स्थानांतरित कर देते हैं।

देय बॉन्ड

जब आप बांड जारी करते हैं, तो आप कर्ज लेकर व्यापारिक पूंजी बढ़ाते हैं। आप ऐसे बॉन्ड की रिपोर्ट करते हैं, जो दीर्घकालिक देयता अनुभाग में देय बांड के रूप में परिपक्व होने में एक वर्ष से अधिक समय लेते हैं। जब तक बांड परिपक्वता तक नहीं पहुंचते, प्रिंसिपल राशि एक बैलेंस शीट स्थिरता बनी रहती है। यदि आप बॉन्ड को उनके अंकित मूल्य से कम पर बेचते हैं, तो छूट राशि बॉन्ड छूट के रूप में देय खाते के अंतर्गत बैलेंस शीट पर दिखाई देती है। जैसे ही आप छूट देते हैं, या वापस भुगतान करते हैं, यह बांड छूट खाते में राशि को कम कर देता है।

आस्थगित आयकर देय

यदि आपकी संपत्ति को ह्रास करने के लिए इस्तेमाल की जाने वाली वित्तीय मूल्यह्रास विधि कर मूल्यह्रास विधि से अलग है, तो आप एक दीर्घकालिक ऋण के रूप में अंतर की रिपोर्ट करते हैं। आस्थगित आयकर भविष्य के कर का प्रतिनिधित्व करता है जो आपको लेखांकन मतभेदों के कारण भुगतान करना होगा। उदाहरण के लिए, कहते हैं कि आप $ 20, 000 की पुस्तक मूल्यह्रास की रिपोर्ट करते हैं, लेकिन आपकी कर मूल्यह्रास राशि $ 10, 000 है। 40 प्रतिशत कॉरपोरेट आयकर दर से 10, 000 डॉलर का अंतर आपको 4, 000 डॉलर की आपकी आस्थगित आयकर देयता राशि देता है। आप इस राशि का खुलासा आयकर देयता के रूप में दीर्घकालिक देनदारियों के तहत बैलेंस शीट पर करते हैं।

देय बंधक

आप अपने व्यवसाय कार्यालय या कारखाने के निर्माण पर बंधक देयता के रूप में दीर्घकालिक देयता अनुभाग में बैलेंस शीट पर रिपोर्ट करते हैं। शेष मूल बंधक शेष राशि का खुलासा करने के लिए आप इसका उपयोग करते हैं। आपके द्वारा मासिक भुगतान किए जाने वाले ब्याज को वर्तमान देनदारियों अनुभाग में देय ब्याज के रूप में सूचित किया जाता है। यदि आपके बंधक भुगतान में मूलधन और ब्याज शामिल हैं, तो आप मौजूदा देयता के रूप में अवैतनिक मासिक मूल राशि की रिपोर्ट करते हैं। यह राशि तब दीर्घकालिक देयताओं बंधक देय खाते में शेष राशि को कम कर देती है।

देय नोट्स

नोट देय ऋण असुरक्षित वचनबद्ध ऋण के रूप में ऋण है जो पूरी तरह से भुगतान करने में एक वर्ष से अधिक समय लेता है। ऋण कैसे संरचित है, इसके आधार पर, मासिक भुगतान चालू और दीर्घकालिक दोनों प्रकार के देय खातों को प्रभावित कर सकता है। यदि आपके मासिक भुगतान में केवल ब्याज शामिल है, तो देय देयता वाले नोटों में देय राशि तब तक नहीं बदलेगी जब तक कि परिपक्वता के लिए भुगतान नहीं किया जाता। यदि आपके मासिक भुगतान में मूलधन है, तो आप उस राशि को वर्तमान देनदारियों के अनुभाग में रिपोर्ट करते हैं। लंबी अवधि के देनदारियों का भुगतान देय खाता शेष उस राशि से कम हो जाता है।

लोकप्रिय पोस्ट

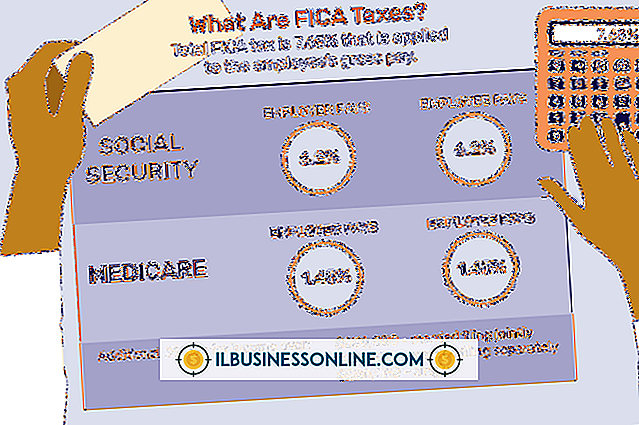

फेडरल इंश्योरेंस कॉन्ट्रिब्यूशन एक्ट या एफआईसीए के दो घटक हैं: सामाजिक सुरक्षा और चिकित्सा। आंतरिक राजस्व सेवा के पास दोनों करों को इकट्ठा करने के लिए वैधानिक अधिकार है। नियोक्ता और कर्मचारी दोनों को एफआईसीए करों का भुगतान करना आवश्यक है। कटौती से बाहर निकालने से पहले एक कर्मचारी का सकल वेतन उसकी आय है। यदि आप एक घरेलू नियोक्ता हैं, और यदि आप पसंद करते हैं, तो आप अपने कर्मचारी को FICA करों का हिस्सा दे सकते हैं। भले ही आप एफआईसीए के कर्मचारी के हिस्से का भुगतान कर रहे हों, लेकिन उसके सकल का पता लगाने की प्रक्रिया समान है। 1। एक वेतनमान कर्मी की सकल वेतन की गणना उसके नियमित वेतन दर द्वारा वेतन अ

अधिक पढ़ सकते हैं

मोज़िला कॉर्पोरेशन का क्रॉस-प्लेटफ़ॉर्म इंटरनेट वेब ब्राउज़र, फ़ायरफ़ॉक्स, माइक्रोसॉफ्ट के इंटरनेट एक्सप्लोरर ब्राउज़र का एक सामान्य विकल्प है। यदि आपको फ़ायरफ़ॉक्स में जवाब नहीं दे रहे एड्रेस बार की समस्या है, तो कुछ तरीके हैं जो समस्या को हल करने में मदद कर सकते हैं। बाहर निकलें और पुनरारंभ करें फ़ायरफ़ॉक्स को अपनी प्रक्रिया समाप्त करने की आवश्यकता हो सकती है और पता बार तक पहुंच बहाल करने के लिए सिस्टम फिर से शुरू हो गया है। सबसे पहले, "फ़ायरफ़ॉक्स" फ़ाइल मेनू खोलकर और "बाहर निकलें" पर क्लिक करके फ़ायरफ़ॉक्स से बाहर निकलें। फ़ायरफ़ॉक्स बंद हो जाने के बाद, पूरी मशीन को रिबू

अधिक पढ़ सकते हैं

मानव संसाधन (HR) प्रबंधन आपकी कंपनी का एक महत्वपूर्ण हिस्सा है। वास्तव में प्रभावी होने के लिए, आपकी मानव संसाधन टीम को कई महत्वपूर्ण क्षेत्रों में विशेषज्ञ होना चाहिए। एचआर टीम प्रत्येक कर्मचारी के कैरियर के विभिन्न पहलुओं के लिए जिम्मेदार है, भर्ती से लेकर अपनी नौकरी के विभिन्न पहलुओं को अपनी कंपनी में नियुक्त करने तक। एक प्रभावी मानव संसाधन टीम आपकी नीतियों और प्रक्रियाओं को प्रभावी ढंग से निष्पादित करती है और आपके कार्यबल को प्रेरित और उत्पादक बनाये रखती है। भर्ती और भर्ती आपके मानव संसाधन प्रबंधक को नए कर्मचारियों को काम पर रखने और भर्ती करने में निपुण होना चाहिए। उच्च-प्रदर्शन करने वाले क

अधिक पढ़ सकते हैं

प्रत्येक कार्यस्थल उत्पीड़न या भेदभाव के दावे की वैधता के बारे में एक शिक्षित निष्कर्ष बनाने और जांच करने के लिए मानव संसाधन कर्मियों का कानूनी दायित्व है। हालांकि हर दावा जो निराधार नहीं होता है, उसे झूठे के रूप में वर्गीकृत किया जा सकता है, जिनके लिए तेज और निर्णायक कार्रवाई की आवश्यकता होती है। एक झूठे दावे को संभालने का मतलब न केवल अभियुक्त के साथ व्यवहार करना है, बल्कि उत्पीड़न या भेदभाव के उन झूठा आरोपियों को सहायता और सहायता प्रदान करना है। झूठे आरोपों को रोकें सक्रिय उपाय कम कर सकते हैं संभावना कर्मचारी झूठे दावे दायर करेंगे। एक गैर-उत्पीड़न विरोधी नीति जो गैरकानूनी उत्पीड़न को परिभाषित

अधिक पढ़ सकते हैं

किस्त और परिक्रामी खाते दो अलग-अलग प्रकार के खाते हैं जिनमें क्रेडिट शामिल है। हालांकि इसी तरह, इन खातों के काम करने के तरीके और वे आपके वित्तीय जीवन को कैसे प्रभावित करते हैं, इसके बीच कुछ महत्वपूर्ण अंतर हैं। इस प्रकार के खातों के बीच अंतर को समझने और क्रेडिट ब्यूरो इन ऋणों पर कैसे विचार करते हैं, आप बेहतर तरीके से क्रेडिट स्कोर का प्रबंधन कर सकते हैं और बेहतर दरों पर उधार लेने की आपकी क्षमता में सुधार कर सकते हैं। किस्त खाते जब आप एक किस्त खाता खोलते हैं, तो आप एक विशिष्ट राशि उधार लेते हैं, फिर खाते पर भुगतान करें। जब आप ऋण निकालते हैं, तो आप भुगतान की राशि जानते हैं और खाते से भुगतान करने

अधिक पढ़ सकते हैं