लघु व्यवसाय ऋण प्राप्त करने का सबसे अच्छा तरीका क्या है?

ज्यादातर सफल कंपनियों ने क्रेडिट के रणनीतिक उपयोग के माध्यम से अपनी सफलता का निर्माण किया है। छोटे-व्यवसाय मालिकों के लिए, क्रेडिट की रेखाओं का मतलब विस्तार या बंद होने के बीच का अंतर हो सकता है। लघु-व्यवसाय ऋण न केवल आवश्यक परियोजनाओं के लिए पूंजी प्रदान करते हैं; वे अक्सर कंपनियों को अपने वित्त को संभालने के तरीके को पेशेवर बनाने और मानकीकृत करने के लिए प्रोत्साहन प्रदान करते हैं। उद्यमी अक्सर छोटे व्यवसाय ऋण के लिए चार उचित स्रोतों का पीछा कर सकते हैं, प्रत्येक अपने स्वयं के पेशेवरों और विपक्षों के साथ।

लघु व्यवसाय प्रशासन ऋण

अक्सर लघु-व्यवसाय वित्तपोषण का सबसे अच्छा स्रोत माना जाता है, लघु व्यवसाय प्रशासन-समर्थित ऋण सामुदायिक बैंकों और क्रेडिट यूनियनों को कम जोखिम वाले स्थानीय कंपनियों में निवेश करने में सक्षम बनाते हैं। इसी तरह, SBA द्वारा प्रदान की जाने वाली सब्सिडी इस प्रकार के ऋण को अन्य प्रकार के ऋणों की तुलना में कम महंगा बनाती है। हालांकि, SBA ऋण को कभी-कभी स्वीकृत होने में महीनों लग सकते हैं जबकि व्यवसाय के मालिकों को अधिक कठोर लेखांकन प्रतिबंधों का पालन करने की आवश्यकता होती है। संगठित, अच्छी तरह से तैयार उद्यमियों को अक्सर एसबीए ऋण से सबसे अधिक लाभ मिलता है।

ऋण प्राप्त करता है

पिछले कुछ वर्षों में प्राप्य ऋण लोकप्रियता में वृद्धि हुई है, खासकर के रूप में कंपनियों को और अधिक व्यापार से व्यापार भुगतान के लिए क्रेडिट कार्ड पर भरोसा करते हैं। फैक्टरिंग के रूप में भी जाना जाता है, यह प्रक्रिया कंपनियों को नकद अग्रिम के बदले में अपने ग्राहकों के बकाया ऋण पर इकट्ठा करने का अधिकार बेचने की अनुमति देती है। एक पारंपरिक फैक्टरिंग व्यवस्था में, एक छोटा व्यवसाय जो एक स्थापित ग्राहक को माल और सेवाओं के लिए $ 10, 000 का बिल देता है, एक कारक के रूप में जानी जाने वाली एक वित्त कंपनी से $ 9, 000 का संग्रह कर सकता है। कारक कंपनी की ओर से ग्राहक का चालान करने के बाद पूरे $ 10, 000 का संग्रह करता है और उसे बरकरार रखता है।

क्रेडिट की वाणिज्यिक लाइन

अधिक सट्टा काम में संलग्न होने के लिए पर्याप्त ट्रैक रिकॉर्ड के साथ छोटे व्यवसाय अक्सर वाणिज्यिक ऋण और सामुदायिक बैंकों और क्रेडिट आयनों से ऋण की लाइनों के लिए अर्हता प्राप्त कर सकते हैं। सरकारी एजेंसियों के समर्थन के बिना, इन लघु-व्यवसाय ऋणों के लिए ब्याज दरें SBA ऋणों की तुलना में थोड़ी अधिक हो सकती हैं। हालांकि, वे अक्सर इस बात पर कम प्रतिबंध लगाते हैं कि पैसा कैसे खर्च किया जा सकता है और ऋण अधिकारियों को नकदी को अधिक तेज़ी से वितरित करने की अनुमति देता है।

व्यक्तिगत ऋण और ऋण की लाइनें

नए व्यवसायों के साथ कई उद्यमियों को नकदी प्रवाह उत्पन्न करने के लिए व्यक्तिगत ऋण और ऋण की रेखाओं पर भरोसा करना चाहिए। कई उधारदाताओं को कॉर्पोरेट टैक्स आईडी नंबर के तहत ऋण देने से पहले कंपनियों को दो साल या उससे अधिक समय तक व्यवसाय में रहने की आवश्यकता होती है। इसलिए, कंपनी के मालिकों या बोर्ड के सदस्यों को व्यावसायिक उपयोग के लिए बैंकों या क्रेडिट यूनियनों द्वारा किए गए ऋण पर व्यक्तिगत गारंटी देनी चाहिए। क्रेडिट की अन्य असुरक्षित रेखाओं की तरह, व्यक्तिगत रूप से समर्थित छोटे व्यवसाय ऋणों को यह सुनिश्चित करने के लिए हस्ताक्षरकर्ताओं की आवश्यकता होती है कि व्यवसाय विफल होने पर ऋणदाता को वापस भुगतान किया जाता है।

चेतावनी

नौसिखिया छोटे-व्यवसाय के मालिक अक्सर फंडिंग की गलती करते हैं। ज्यादातर मामलों में, उधारदाताओं को यह सुनिश्चित करने के लिए कि उनकी ऋण व्यक्तिगत आय का उपयोग व्यक्तिगत लाभ के लिए नहीं किया जा रहा है, को अपनी पुस्तकों की नियमित समीक्षा प्रस्तुत करने के लिए छोटे व्यवसाय के मालिकों की आवश्यकता होती है।

लोकप्रिय पोस्ट

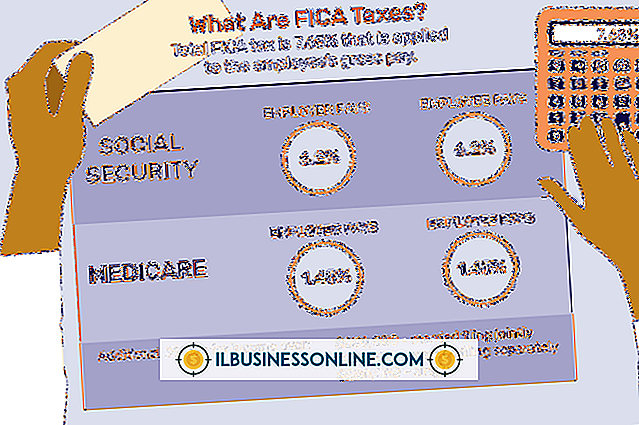

फेडरल इंश्योरेंस कॉन्ट्रिब्यूशन एक्ट या एफआईसीए के दो घटक हैं: सामाजिक सुरक्षा और चिकित्सा। आंतरिक राजस्व सेवा के पास दोनों करों को इकट्ठा करने के लिए वैधानिक अधिकार है। नियोक्ता और कर्मचारी दोनों को एफआईसीए करों का भुगतान करना आवश्यक है। कटौती से बाहर निकालने से पहले एक कर्मचारी का सकल वेतन उसकी आय है। यदि आप एक घरेलू नियोक्ता हैं, और यदि आप पसंद करते हैं, तो आप अपने कर्मचारी को FICA करों का हिस्सा दे सकते हैं। भले ही आप एफआईसीए के कर्मचारी के हिस्से का भुगतान कर रहे हों, लेकिन उसके सकल का पता लगाने की प्रक्रिया समान है। 1। एक वेतनमान कर्मी की सकल वेतन की गणना उसके नियमित वेतन दर द्वारा वेतन अ

अधिक पढ़ सकते हैं

मोज़िला कॉर्पोरेशन का क्रॉस-प्लेटफ़ॉर्म इंटरनेट वेब ब्राउज़र, फ़ायरफ़ॉक्स, माइक्रोसॉफ्ट के इंटरनेट एक्सप्लोरर ब्राउज़र का एक सामान्य विकल्प है। यदि आपको फ़ायरफ़ॉक्स में जवाब नहीं दे रहे एड्रेस बार की समस्या है, तो कुछ तरीके हैं जो समस्या को हल करने में मदद कर सकते हैं। बाहर निकलें और पुनरारंभ करें फ़ायरफ़ॉक्स को अपनी प्रक्रिया समाप्त करने की आवश्यकता हो सकती है और पता बार तक पहुंच बहाल करने के लिए सिस्टम फिर से शुरू हो गया है। सबसे पहले, "फ़ायरफ़ॉक्स" फ़ाइल मेनू खोलकर और "बाहर निकलें" पर क्लिक करके फ़ायरफ़ॉक्स से बाहर निकलें। फ़ायरफ़ॉक्स बंद हो जाने के बाद, पूरी मशीन को रिबू

अधिक पढ़ सकते हैं

मानव संसाधन (HR) प्रबंधन आपकी कंपनी का एक महत्वपूर्ण हिस्सा है। वास्तव में प्रभावी होने के लिए, आपकी मानव संसाधन टीम को कई महत्वपूर्ण क्षेत्रों में विशेषज्ञ होना चाहिए। एचआर टीम प्रत्येक कर्मचारी के कैरियर के विभिन्न पहलुओं के लिए जिम्मेदार है, भर्ती से लेकर अपनी नौकरी के विभिन्न पहलुओं को अपनी कंपनी में नियुक्त करने तक। एक प्रभावी मानव संसाधन टीम आपकी नीतियों और प्रक्रियाओं को प्रभावी ढंग से निष्पादित करती है और आपके कार्यबल को प्रेरित और उत्पादक बनाये रखती है। भर्ती और भर्ती आपके मानव संसाधन प्रबंधक को नए कर्मचारियों को काम पर रखने और भर्ती करने में निपुण होना चाहिए। उच्च-प्रदर्शन करने वाले क

अधिक पढ़ सकते हैं

प्रत्येक कार्यस्थल उत्पीड़न या भेदभाव के दावे की वैधता के बारे में एक शिक्षित निष्कर्ष बनाने और जांच करने के लिए मानव संसाधन कर्मियों का कानूनी दायित्व है। हालांकि हर दावा जो निराधार नहीं होता है, उसे झूठे के रूप में वर्गीकृत किया जा सकता है, जिनके लिए तेज और निर्णायक कार्रवाई की आवश्यकता होती है। एक झूठे दावे को संभालने का मतलब न केवल अभियुक्त के साथ व्यवहार करना है, बल्कि उत्पीड़न या भेदभाव के उन झूठा आरोपियों को सहायता और सहायता प्रदान करना है। झूठे आरोपों को रोकें सक्रिय उपाय कम कर सकते हैं संभावना कर्मचारी झूठे दावे दायर करेंगे। एक गैर-उत्पीड़न विरोधी नीति जो गैरकानूनी उत्पीड़न को परिभाषित

अधिक पढ़ सकते हैं

किस्त और परिक्रामी खाते दो अलग-अलग प्रकार के खाते हैं जिनमें क्रेडिट शामिल है। हालांकि इसी तरह, इन खातों के काम करने के तरीके और वे आपके वित्तीय जीवन को कैसे प्रभावित करते हैं, इसके बीच कुछ महत्वपूर्ण अंतर हैं। इस प्रकार के खातों के बीच अंतर को समझने और क्रेडिट ब्यूरो इन ऋणों पर कैसे विचार करते हैं, आप बेहतर तरीके से क्रेडिट स्कोर का प्रबंधन कर सकते हैं और बेहतर दरों पर उधार लेने की आपकी क्षमता में सुधार कर सकते हैं। किस्त खाते जब आप एक किस्त खाता खोलते हैं, तो आप एक विशिष्ट राशि उधार लेते हैं, फिर खाते पर भुगतान करें। जब आप ऋण निकालते हैं, तो आप भुगतान की राशि जानते हैं और खाते से भुगतान करने

अधिक पढ़ सकते हैं