घोषित और जारी स्टॉक लाभांश का प्रभाव क्या है?

एक स्टॉक लाभांश निगम के लिए अपने स्टॉकहोल्डर्स को कुछ वापस देने का एक तरीका है जिसमें नकदी शामिल नहीं होती है। इसके बजाय, निदेशक मंडल अनुमोदन करता है, फिर घोषणा करता है, स्टॉक लाभांश, और प्रत्येक शेयरधारक को उनके शेयर होल्डिंग्स के आधार पर अतिरिक्त शेयर जारी किए जाते हैं। उदाहरण के लिए, यदि 5 प्रतिशत स्टॉक लाभांश घोषित किया जाता है, तो प्रत्येक शेयरधारक को प्रत्येक 20 शेयरों के लिए एक अतिरिक्त शेयर प्राप्त होगा।

कर पर प्रभाव

स्टॉक डिविडेंड 5 से 15 प्रतिशत रेंज में होता है और जब तक वे बेचे नहीं जाते हैं, तब तक उन पर कर नहीं लगाया जाता है यदि शेयरधारक के लिए एकमात्र विकल्प स्टॉक है। यदि शेयरधारक के पास शेयरों या नकदी का विकल्प है, तो लाभांश के मूल्य पर कर लगाया जाता है, चाहे स्टॉकधारक किस विकल्प को चुनता है।

मूल्य पर प्रभाव

स्टॉक के अतिरिक्त शेयर जारी करने से कंपनी का बाजार मूल्य नहीं बदलता है। क्योंकि वह मूल्य अब अधिक शेयरों में फैल गया है, प्रत्येक शेयर का मूल्य आमतौर पर घट जाता है। हालांकि, प्रत्येक शेयरधारक को अपेक्षित मूल्य ड्रॉप के रूप में शेयरों में समान प्रतिशत प्राप्त करने के साथ, स्टॉकहोल्डर द्वारा रखे गए शेयरों का कुल मूल्य आमतौर पर समान रहता है।

एक छोटे स्टॉक लाभांश के लिए लेखांकन

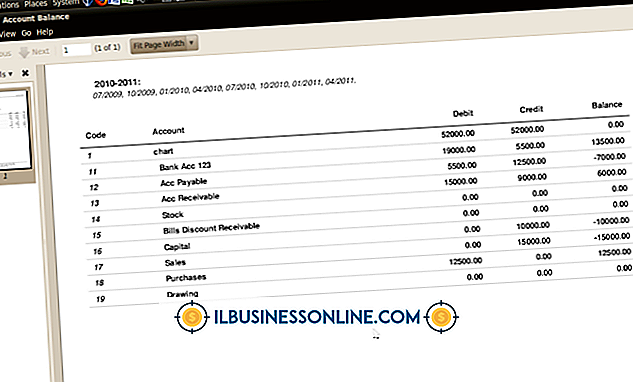

एक छोटा स्टॉक लाभांश तब होता है जब नए शेयर लाभांश से पहले बकाया शेयरों की कुल संख्या के 20 से 25 प्रतिशत से कम का प्रतिनिधित्व करते हैं। जिस तिथि पर स्टॉक लाभांश घोषित किया जाता है, एक लेखांकन प्रविष्टि की जाती है, जो नए शेयरों के मूल्य को बैलेंस शीट के स्टॉकहोल्डर के इक्विटी सेक्शन में भुगतान की गई पूंजी से भुगतानित पूंजी में स्थानांतरित करती है। उदाहरण के लिए, मान लें कि किसी कंपनी के पास आम स्टॉक के 1, 000 शेयर हैं और 10 प्रतिशत स्टॉक लाभांश घोषित करता है। इसका मतलब है कि मौजूदा शेयरधारकों को 100 नए शेयर जारी किए जाएंगे। स्टॉक प्रति मान मान 20 सेंट प्रति शेयर है और बाजार मूल्य $ 10 प्रति शेयर है, घोषणा तिथि पर किए गए लेखांकन प्रविष्टि है: डेबिट बरकरार रखा आय $ 1, 000 (100 शेयर x $ 10), क्रेडिट आम स्टॉक लाभांश वितरण योग्य 20% और क्रेडिट भुगतान किया- $ 1, 180 से अधिक की पूंजी में। जब शेयर वास्तव में शेयरधारक को वितरित किए जाते हैं, तो लेखांकन प्रविष्टि डेबिट आम स्टॉक लाभांश वितरण योग्य $ 20 और क्रेडिट आम स्टॉक $ 20 है।

बड़े स्टॉक लाभांश के लिए लेखांकन

एक शेयर लाभांश बड़ा माना जाता है यदि बकाया शेयरों के कुल मूल्य का 20 से 25 प्रतिशत से अधिक पूर्व-लाभांश जारी किया जा रहा हो। 50 प्रतिशत के शेयर लाभांश को मानते हुए और ऊपर दिए गए उदाहरण में शेयर मूल्यों का उपयोग करते हुए, घोषणा की तारीख पर निम्नलिखित प्रविष्टि की जाती है: डेबिट बरकरार रखी गई आय $ 100 (500 शेयर x 20 सेंट) और क्रेडिट आम स्टॉक लाभांश वितरण योग्य $ 100। जब स्टॉक वास्तव में वितरित किया जाता है, तो निम्न प्रविष्टि बनाई जाती है: डेबिट आम स्टॉक लाभांश वितरण योग्य $ 100, क्रेडिट आम स्टॉक $ 100।

लोकप्रिय पोस्ट

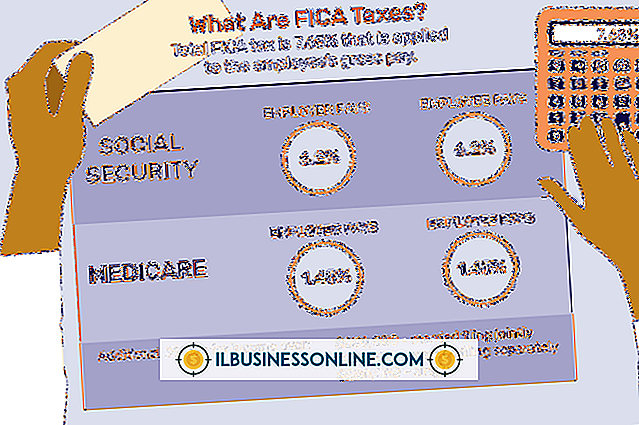

फेडरल इंश्योरेंस कॉन्ट्रिब्यूशन एक्ट या एफआईसीए के दो घटक हैं: सामाजिक सुरक्षा और चिकित्सा। आंतरिक राजस्व सेवा के पास दोनों करों को इकट्ठा करने के लिए वैधानिक अधिकार है। नियोक्ता और कर्मचारी दोनों को एफआईसीए करों का भुगतान करना आवश्यक है। कटौती से बाहर निकालने से पहले एक कर्मचारी का सकल वेतन उसकी आय है। यदि आप एक घरेलू नियोक्ता हैं, और यदि आप पसंद करते हैं, तो आप अपने कर्मचारी को FICA करों का हिस्सा दे सकते हैं। भले ही आप एफआईसीए के कर्मचारी के हिस्से का भुगतान कर रहे हों, लेकिन उसके सकल का पता लगाने की प्रक्रिया समान है। 1। एक वेतनमान कर्मी की सकल वेतन की गणना उसके नियमित वेतन दर द्वारा वेतन अ

अधिक पढ़ सकते हैं

मोज़िला कॉर्पोरेशन का क्रॉस-प्लेटफ़ॉर्म इंटरनेट वेब ब्राउज़र, फ़ायरफ़ॉक्स, माइक्रोसॉफ्ट के इंटरनेट एक्सप्लोरर ब्राउज़र का एक सामान्य विकल्प है। यदि आपको फ़ायरफ़ॉक्स में जवाब नहीं दे रहे एड्रेस बार की समस्या है, तो कुछ तरीके हैं जो समस्या को हल करने में मदद कर सकते हैं। बाहर निकलें और पुनरारंभ करें फ़ायरफ़ॉक्स को अपनी प्रक्रिया समाप्त करने की आवश्यकता हो सकती है और पता बार तक पहुंच बहाल करने के लिए सिस्टम फिर से शुरू हो गया है। सबसे पहले, "फ़ायरफ़ॉक्स" फ़ाइल मेनू खोलकर और "बाहर निकलें" पर क्लिक करके फ़ायरफ़ॉक्स से बाहर निकलें। फ़ायरफ़ॉक्स बंद हो जाने के बाद, पूरी मशीन को रिबू

अधिक पढ़ सकते हैं

मानव संसाधन (HR) प्रबंधन आपकी कंपनी का एक महत्वपूर्ण हिस्सा है। वास्तव में प्रभावी होने के लिए, आपकी मानव संसाधन टीम को कई महत्वपूर्ण क्षेत्रों में विशेषज्ञ होना चाहिए। एचआर टीम प्रत्येक कर्मचारी के कैरियर के विभिन्न पहलुओं के लिए जिम्मेदार है, भर्ती से लेकर अपनी नौकरी के विभिन्न पहलुओं को अपनी कंपनी में नियुक्त करने तक। एक प्रभावी मानव संसाधन टीम आपकी नीतियों और प्रक्रियाओं को प्रभावी ढंग से निष्पादित करती है और आपके कार्यबल को प्रेरित और उत्पादक बनाये रखती है। भर्ती और भर्ती आपके मानव संसाधन प्रबंधक को नए कर्मचारियों को काम पर रखने और भर्ती करने में निपुण होना चाहिए। उच्च-प्रदर्शन करने वाले क

अधिक पढ़ सकते हैं

प्रत्येक कार्यस्थल उत्पीड़न या भेदभाव के दावे की वैधता के बारे में एक शिक्षित निष्कर्ष बनाने और जांच करने के लिए मानव संसाधन कर्मियों का कानूनी दायित्व है। हालांकि हर दावा जो निराधार नहीं होता है, उसे झूठे के रूप में वर्गीकृत किया जा सकता है, जिनके लिए तेज और निर्णायक कार्रवाई की आवश्यकता होती है। एक झूठे दावे को संभालने का मतलब न केवल अभियुक्त के साथ व्यवहार करना है, बल्कि उत्पीड़न या भेदभाव के उन झूठा आरोपियों को सहायता और सहायता प्रदान करना है। झूठे आरोपों को रोकें सक्रिय उपाय कम कर सकते हैं संभावना कर्मचारी झूठे दावे दायर करेंगे। एक गैर-उत्पीड़न विरोधी नीति जो गैरकानूनी उत्पीड़न को परिभाषित

अधिक पढ़ सकते हैं

किस्त और परिक्रामी खाते दो अलग-अलग प्रकार के खाते हैं जिनमें क्रेडिट शामिल है। हालांकि इसी तरह, इन खातों के काम करने के तरीके और वे आपके वित्तीय जीवन को कैसे प्रभावित करते हैं, इसके बीच कुछ महत्वपूर्ण अंतर हैं। इस प्रकार के खातों के बीच अंतर को समझने और क्रेडिट ब्यूरो इन ऋणों पर कैसे विचार करते हैं, आप बेहतर तरीके से क्रेडिट स्कोर का प्रबंधन कर सकते हैं और बेहतर दरों पर उधार लेने की आपकी क्षमता में सुधार कर सकते हैं। किस्त खाते जब आप एक किस्त खाता खोलते हैं, तो आप एक विशिष्ट राशि उधार लेते हैं, फिर खाते पर भुगतान करें। जब आप ऋण निकालते हैं, तो आप भुगतान की राशि जानते हैं और खाते से भुगतान करने

अधिक पढ़ सकते हैं