क्या कैफेटेरिया योजना के लिए एफआईसीए के लिए रोक लगाई गई है?

अर्हताप्राप्त कैफेटेरिया योजना, जिसे आमतौर पर धारा 125 योजना कहा जाता है, कर्मचारियों को उन कार्यक्रमों का चयन करने का अवसर प्रदान करती है जो नियोक्ता व्यक्तिगत कर्मचारी के लिए सबसे अधिक फायदेमंद होते हैं। कर्मचारी लाभ से बाहर निकलने का विकल्प चुन सकते हैं और इसके बदले नकद भुगतान प्राप्त कर सकते हैं, या वे लाभ का चयन कर सकते हैं। नकद भुगतान कर योग्य हैं, नियमित मजदूरी की तरह। यदि कर्मचारी इसके बजाय लाभ का चयन करता है, तो वह पेरोल करों की गणना करने से पहले अपने योगदान का भुगतान करने का विकल्प चुन सकता है। इस मामले में, कटौती की गई राशि आमतौर पर एफआईसीए करों के अधीन नहीं है।

लाभ कैफेटेरिया योजनाओं के लिए पात्र

एक कैफेटेरिया योजना में नियोक्ता के हर प्रकार के लाभ को शामिल नहीं किया जा सकता है। उदाहरण के लिए, सेल फोन, जिम की सदस्यता और बढ़ते खर्च अयोग्य हैं। सामान्य पात्र लाभों में स्वास्थ्य बीमा प्रीमियम, समूह जीवन बीमा प्रीमियम, 401 (के) अंशदान, दत्तक सहायता, आश्रित देखभाल और स्वास्थ्य बचत खाते शामिल हैं।

योगदान पर सीमाएं

लचीली व्यय व्यवस्था, जैसे कि आश्रित देखभाल, स्वास्थ्य बचत खाते और कुछ दत्तक सहायता कार्यक्रम, के लिए कर्मचारियों को कैलेंडर वर्ष के दौरान उनके योगदान को खर्च करने या उन्हें त्यागने की आवश्यकता होती है। प्रकाशन के अनुसार, आश्रित देखभाल की सीमा आम तौर पर प्रति वर्ष $ 5, 000, या विवाहित कर्मचारियों के लिए $ 2, 500 है जो अलग से फाइल करते हैं। अत्यधिक योगदान को कर उद्देश्यों के लिए नियमित मजदूरी की तरह माना जाता है। दत्तक सहायता FICA से छूट नहीं है, लेकिन यह कर्मचारी को आयकर और संघीय बेरोजगारी कर से छूट है। प्रकाशन के रूप में FICA छूट के लिए समूह की जीवन बीमा पॉलिसियों की सीमा $ 50, 000 है।

आयकर पर प्रभाव

एक कैफेटेरिया योजना में शामिल करने के लिए पात्र लाभ वह प्रकार है जो कर्मचारी द्वारा अपनी रिटर्न फाइल करने पर वैध कर कटौती होगी। चूंकि कर्मचारी ने इन कटौतियों का भुगतान करने के लिए इस्तेमाल की गई कमाई पर कभी भी कर का भुगतान नहीं किया है, इसलिए वह उन्हें अपने आयकर रिटर्न पर कटौती के रूप में दावा नहीं कर सकता है, क्योंकि ऐसा करने से प्रभावी रूप से दो बार समान कटौती का दावा किया जाएगा।

सामाजिक सुरक्षा लाभ पर प्रभाव

कर्मचारियों को एफआईसीए से छूट प्राप्त कटौती के लिए अपने सामाजिक सुरक्षा आय विवरणों के लिए क्रेडिट नहीं मिलता है। सामाजिक सुरक्षा प्रशासन यह निर्धारित करने के लिए कमाई का उपयोग करता है कि कोई व्यक्ति सेवानिवृत्ति या विकलांगता भुगतान में कितना प्राप्त कर सकता है। संभावित रूप से, एफआईसीए से कैफेटेरिया योजनाओं में योगदान में छूट से भविष्य के सामाजिक सुरक्षा भुगतान कम हो सकते हैं।

कैफेटेरिया योजनाओं की कमियां

कर्मचारियों और नियोक्ताओं दोनों के लिए कैफेटेरिया योजनाओं में कुछ कमियां हैं। कर्मचारियों को पूरे एक वर्ष के लिए प्रतिबद्ध होना चाहिए, और वर्ष की शुरुआत में यह निर्धारित करना मुश्किल हो सकता है कि लचीले व्यय खातों के लिए कितना प्रतिबद्ध है ताकि सभी फंड बिना किसी खर्च के खर्च किए जा सकें। प्रमुख जीवन परिवर्तन, जैसे कि बच्चे का जन्म या तलाक, कर्मचारियों को उनकी कैफेटेरिया योजनाओं को समायोजित करने की अनुमति देता है। नियोक्ताओं के लिए, प्राथमिक दोष यह है कि एक कर्मचारी के पास पूरे वर्ष की प्रतिबद्धता के लिए एक लचीले खर्च वाले खाते तक पहुंच होनी चाहिए, भले ही उसने अभी तक उस राशि का योगदान नहीं किया हो। दूसरे शब्दों में, यदि कोई कर्मचारी अपने लचीले खर्च वाले खाते में $ 1, 200 का योगदान करता है और पहले महीने के दौरान योग्य खर्चों में $ 1, 200 का निवेश करता है, तो वह पूर्ण प्रतिपूर्ति के लिए पात्र है, भले ही उसने उस बिंदु पर केवल $ 100 का योगदान दिया हो।

लोकप्रिय पोस्ट

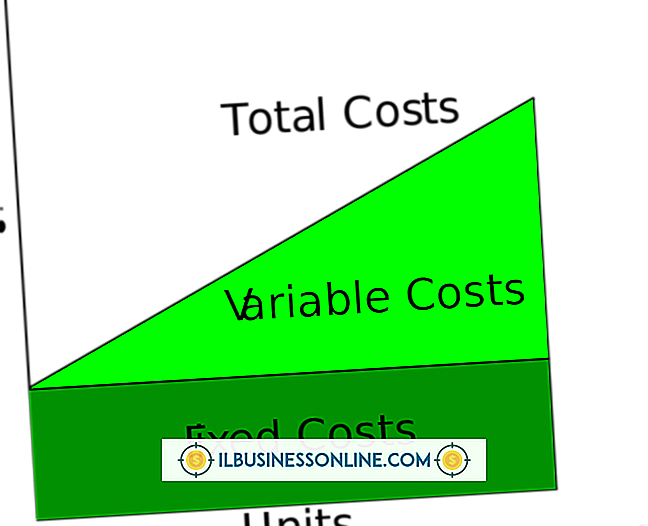

एक परामर्श व्यवसाय को अपने खर्चों का भुगतान करना होगा, लेकिन अनुबंध पर हस्ताक्षर करने से पहले उन सभी खर्चों का निर्धारण नहीं किया जा सकता है। जबकि निश्चित किराया जैसे कि कार्यालय किराया, उपयोगिताओं और बीमा भुगतान हर महीने एक ही कुल में जुड़ते हैं, अन्य खर्च आपके द्वारा किए जाने वाले काम के प्रकार के साथ बढ़ते और गिरते हैं। इन्हें परिवर्तनशील लागत कहा जाता है। आपकी परिवर्तनीय लागतों को समझना और वे कैसे व्यवहार करते हैं, इससे आपको अपने अनुबंधित व्यवसाय को लाभदायक बनाए रखने में मदद मिल सकती है। किसी भी व्यवसाय के लिए परिवर्तनीय लागत आपकी परिवर्तनीय लागतों में वे सामग्री शामिल हैं जिनकी आपको एक नौक

अधिक पढ़ सकते हैं

एक रेस्तरां के मालिक के रूप में, आपके लक्ष्य और उद्देश्य आपके मिशन और मूल्य विवरणों से बंधे होने चाहिए। सुनिश्चित करें कि लक्ष्य और उद्देश्य S pecific, M easurable, A chievable, R ealistic और T imely हैं - SMART। यह आपको अनुसरण करने की योजना और सफलता प्राप्त करने वाले बिंदु को पहचानने की क्षमता प्रदान करेगा। अपने रेस्तरां व्यवसाय के प्रत्येक पहलू के लिए लक्ष्य निर्धारित करना आवश्यक नहीं है, लेकिन महत्वपूर्ण तत्वों पर ध्यान देना महत्वपूर्ण है। आवश्यक होने पर अपने लक्ष्यों और उद्देश्यों को अपडेट करें, क्योंकि व्यावसायिक योजनाएं दिनांकित हो जाती हैं। व्यवसाय के पहले वर्ष के लिए आपके द्वारा निर्धार

अधिक पढ़ सकते हैं

एक Macintosh दस्तावेज़ पर एक SMI फ़ाइल एक स्व-बढ़ते डिस्क छवि को दर्शाता है। Apple और Macintosh सॉफ़्टवेयर डेवलपर्स ने इस प्रारूप का उपयोग एक डाउनलोड करने योग्य डिजिटल रूप में इंस्टॉलर सीडी और फ्लॉपी प्रदान करने के लिए किया था, जो उपयोगकर्ता अपने कंप्यूटर डेस्कटॉप पर वर्चुअल इंस्टॉलेशन डिस्क को लोड करने के लिए डबल-क्लिक कर सकते थे। हालाँकि कुछ एसएमआई फाइलें मैक ओएस एक्स युग की तारीख होती हैं, उनमें से कई इसे पहले से ही बताती हैं। यदि आप एक Intel प्रोसेसर के साथ एक मैक का उपयोग कर रहे हैं, तो आपको SMI फ़ाइल में डेटा का उपयोग और उपयोग करना मुश्किल हो सकता है, जब तक कि आप या किसी सहकर्मी ने इसे कं

अधिक पढ़ सकते हैं

EEOC समान अवसर रोजगार आयोग है, यह सुनिश्चित करने के लिए बनाई गई एक संघीय एजेंसी है कि कार्यस्थल में कर्मचारियों को जाति, धर्म, लिंग, आयु, राष्ट्रीय मूल, गर्भावस्था, विकलांगता या आनुवंशिक जानकारी के आधार पर भेदभाव नहीं किया जाता है। यह यह भी सुनिश्चित करता है कि कर्मचारियों को समान वेतन मिले और वे प्रतिशोधी प्रयासों या यौन उत्पीड़न का शिकार न हों। ईईओसी की स्थापना 1965 में हुई थी और राष्ट्रपति लिंडन बी। जॉनसन ने फ्रैंकलिन डी। रूजवेल्ट, जूनियर को एजेंसी का पहला अध्यक्ष नियुक्त किया था। जाँच पड़ताल जब EEOC को चार्ज मिलता है, तो कर्मचारी को एक चार्ज नंबर दिया जाता है। 10 दिनों के भीतर, प्रभारी को न

अधिक पढ़ सकते हैं

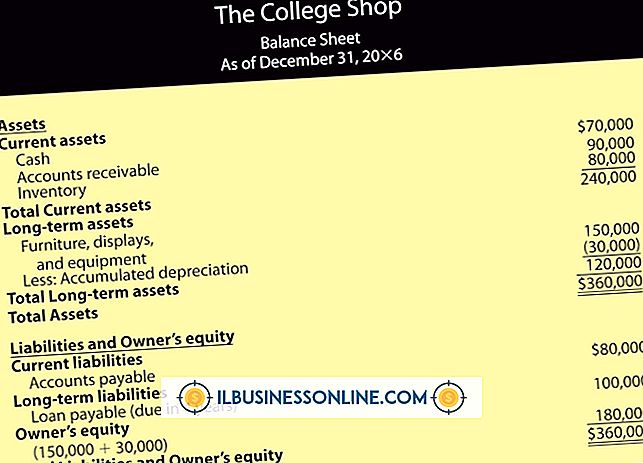

आपकी बैलेंस शीट आपकी कंपनी की संपत्ति, देनदारियों और इक्विटी को सूचीबद्ध करती है; इसे कभी-कभी आपके नेटवर्थ के कथन के रूप में भी जाना जाता है। एक वर्गीकृत बैलेंस शीट केवल एक है जिसे व्यवस्थित किया गया है ताकि विश्लेषण को सुविधाजनक बनाने के लिए प्रमुख खातों को एक साथ रखा जाए। हालाँकि किसी कंपनी की रिपोर्टिंग जरूरतों को पूरा करने के लिए श्रेणियों की संख्या अलग-अलग हो सकती है, लेकिन सात अलग-अलग श्रेणियां हैं जो एक विशिष्ट वर्गीकृत बैलेंस शीट पर दिखाई देती हैं। वर्तमान संपत्ति नकद या परिसंपत्तियाँ जिन्हें आप आसानी से नकद में परिवर्तित कर सकते हैं 12 महीने से अधिक समय के लिए वर्तमान संपत्ति की श्रेणी

अधिक पढ़ सकते हैं