पहले दौर की फंडिंग और खरीद का प्रतिशत

आपके सीड फंडिंग को आम तौर पर फंडिंग का पहला दौर नहीं माना जाता है। यह समय और धन के अपने स्वयं के निवेश से आता है और आपके दोस्तों और परिवार द्वारा निवेशित कुछ भी। यह व्यवसाय के लॉन्च की आवश्यकताओं, जैसे वेतन, कानूनी और लेखा सेवाओं और पेटेंट के लिए भुगतान करके व्यवसाय के विचार को विकसित करने की सुविधा प्रदान करता है। फंडिंग का पहला दौर, या "ए-राउंड", फरिश्ता समूहों या उद्यम पूंजी कोष द्वारा विकास निवेश को संदर्भित करता है, और आम तौर पर निवेशक को निवेश के बदले में आपकी कंपनी का एक महत्वपूर्ण हिस्सा देने की आवश्यकता होती है।

पहले दौर के निवेशक के लक्ष्य

यह समझने के लिए कि आपके पहले दौर के निवेशक के लिए कितना स्वामित्व प्रतिशत उचित है, यह समझने में मदद करता है कि वे निवेश के माध्यम से किन जोखिमों का सामना करते हैं। सबसे बड़ा जोखिम यह है कि कंपनी विफल हो जाएगी और वे अपना पैसा खो देंगे, इसलिए वे चाहते हैं कि कंपनी को चलाने के तरीके को प्रभावित करने के लिए पर्याप्त मतदान और बोर्ड नियंत्रण हो। उन्हें अपने निवेश को बाद के दौर के दौरों से पतला होने का जोखिम भी होता है, इसलिए वे जितना संभव हो सके उतने प्रतिशत का स्वामित्व प्राप्त करने की कोशिश करते हैं और यहां तक कि विरोधी कमजोर पड़ने वाले प्रावधानों की आवश्यकता हो सकती है। मानक पहले दौर के निवेशक स्वामित्व वाले शेयर आपकी कंपनी के 35 प्रतिशत से 50 प्रतिशत तक होते हैं।

मूल्यांकन

इससे पहले कि आप अपने पहले दौर की फंडिंग प्राप्त करें, आपकी कंपनी के लायक कुछ है। मान लीजिए कि इसमें प्रौद्योगिकी, पेटेंट और क्षमता है जो आपको लगता है कि यदि आप इसे एकमुश्त बेचना चाहते हैं तो $ 3 मिलियन का मूल्य टैग लगाएगा। यदि आपको कंपनी को विकसित करने के लिए $ 1 मिलियन की आवश्यकता है, तो आपके पोस्ट-मनी वैल्यूएशन $ 4 मिलियन होंगे और आपको विश्वास है कि जो निवेशक आपको $ 1 मिलियन देता है, उसे बदले में आपकी कंपनी का 25 प्रतिशत प्राप्त करना चाहिए। दूसरी ओर, निवेशक आपकी कंपनी को $ 1 मिलियन का मूल्य दे सकता है और 50 प्रतिशत स्वामित्व के लिए कह सकता है। यह तब है जब आपको अपनी बातचीत के साथ अनुभवी कानूनी और लेखा सहायता में लाना चाहिए।

आप समस्याओं का सामना करते हैं

यदि आप पहले दौर में अपनी कंपनी का बहुत बड़ा हिस्सा छोड़ देते हैं, और बाद में अतिरिक्त धन की आवश्यकता होती है, तो आपको या तो अपना मतदान नियंत्रण छोड़ना होगा और बहुत कम स्वामित्व वाली हिस्सेदारी के लिए समझौता करना होगा, या आप एक दूसरे को खोजने में असमर्थ होंगे -आधार निवेशक को अल्पसंख्यक स्वामित्व स्थिति लेने के लिए और अतिरिक्त पैसे के लिए आपके पहले दौर के निवेशक पर निर्भर करेगा। यह आपको एक कमजोर स्थिति में डालता है। संस्थापक जो पहले दौर के निवेश से अधिक की जरूरत पर योजना नहीं बनाते हैं, अक्सर सफल दौर के लिए पर्याप्त स्वामित्व हिस्सेदारी नहीं रखते हैं, और कुछ फंडिंग एग्रीमेंट क्लॉज जैसे डिफ़ॉल्ट पर कंपनी को पहले-दौर के निवेशक को खोने का खतरा हो सकता है, जैसे कि ब्याज का भुगतान या कुछ बेंचमार्क मिलना। फंडिंग समझौतों की संरचनाएं जटिल हैं, इसलिए विशेषज्ञ सलाह लें।

एक्ज़िट वैल्यू

आप यह सुनिश्चित नहीं कर सकते कि आपका निवेशक आपकी कंपनी के स्वामित्व वाले हिस्से के साथ क्या करना चाहता है, लेकिन अंतिम लक्ष्य या तो बड़ी कंपनी को बेचना है, बाद में फंडिंग दौर के दौरान किसी अन्य उद्यम पूंजी कोष को बेचना है, या अपनी कंपनी को लेना है। मूल धन में प्राप्त स्टॉक को बेचकर सार्वजनिक और नकद। कई पहले दौर के निवेशकों ने कंपनी के सार्वजनिक होने से पहले ही मुनाफा ले लिया है।

लोकप्रिय पोस्ट

कोई भी सफल व्यवसाय मुनाफा कमाता है जिसे संग्रहीत करने की आवश्यकता होती है। मुनाफे को नकद के रूप में, एक बैंक में, या अन्य परिसंपत्तियों, जैसे सोने के रूप में रखा जा सकता है, इससे पहले कि वे मालिकों को भुगतान करने या व्यवसाय में पुनर्निवेश करने के लिए उपयोग किए जाते हैं। जबकि पैसा उस मूल्य को संग्रहीत करने का एक लोकप्रिय रूप है, इसके उपयोग के नुकसान हैं जिन पर विचार करने की आवश्यकता है। मूल्य के भंडार के रूप में पैसा व्यवसाय के मालिकों के लिए धन बहुत उपयोगी है क्योंकि वस्तुओं और सेवाओं के लिए विनिमय करना सरल है, इसका आसानी से हिसाब लगाया जा सकता है और यह बाद में उपयोग के लिए मूल्य संग्रहीत करता

अधिक पढ़ सकते हैं

थिंकपैड लैपटॉप और टैबलेट कंप्यूटरों की लेनोवो की छोटी बिजनेस लाइन है। 1992 में लाइन की शुरुआत के बाद से, आईबीएम और लेनोवो ने बैटरी और पोर्ट प्रतिकृति और विस्तार जैसे कार्यों में सहायता के लिए कई संगत लैपटॉप डॉक्स जारी किए। यदि आपका छोटा व्यवसाय थिंकपैड डॉक का उपयोग करता है, तो आप जल्द ही अपने पोर्टेबल थिंकपैड उपकरणों को डॉकिंग और अनडॉकिंग के बिल्कुल सीधे काम से परिचित होंगे। 1। अपने लैपटॉप का डिस्प्ले बंद करें। यदि आपके पास एक माउस या हार्ड ड्राइव जैसे परिधीय उपकरण हैं जो आपकी डॉक से जुड़े हैं, तो सुनिश्चित करें कि वे नीचे संचालित हैं या वर्तमान में आपके थिंकपैड द्वारा एक्सेस नहीं किए जा रहे है

अधिक पढ़ सकते हैं

जैसे-जैसे ईमेल की लोकप्रियता बढ़ी है, लिखित संचार कौशल में गिरावट आई है। जब आप किसी कर्मचारी को एक छोटा, अनौपचारिक संचार प्रदान कर रहे होंगे, तब भी कुछ नियम लागू होंगे। इससे कोई फर्क नहीं पड़ता कि आपको क्या कहना है, अगर आप इसे स्पष्ट और पेशेवर रूप से नहीं लिख रहे हैं, तो आपका संदेश अनुवाद में खो सकता है। किसी छोटे व्यवसाय के स्वामी के लिए कर्मचारियों के साथ संवाद करना सीखना एक महत्वपूर्ण कौशल है। 1। कर्मचारियों को सही तरीके से संबोधित करें। सुनिश्चित करें कि आप उनके नाम को ठीक से वर्तनी कर रहे हैं और "प्रिय" या अत्यधिक औपचारिक सुश्री, श्रीमती या श्री के उपयोग से बचें आमतौर पर, उनके पह

अधिक पढ़ सकते हैं

iPhone अलर्ट विशिष्ट एप्लिकेशन से जुड़ी घटनाओं पर ध्यान देते हैं। उदाहरण के लिए, जब भी कोई प्रतिद्वंद्वी चलता है तो गेम ऐप आपको सचेत कर सकता है। कुछ ऐप्स इंस्टॉलेशन पर डिफ़ॉल्ट रूप से अलर्ट सक्षम करते हैं। अलर्ट के लिए नकारात्मक पक्ष यह है कि वे किसी भी समय हो सकते हैं, जैसे कि व्यापार बैठक के बीच में या जब आप सहकर्मियों के साथ बात कर रहे हों। जब आप एक झपट्टा में सभी ऐप्स के लिए अलर्ट अक्षम नहीं कर सकते, तो आप डिवाइस की सेटिंग ऐप के माध्यम से अलग-अलग ऐप के लिए अलर्ट अक्षम कर सकते हैं। 1। "सेटिंग" पर टैप करें। 2। "सूचनाएं" पर टैप करें। उन सभी एप्लिकेशन के लिए जिनके लिए आपका i

अधिक पढ़ सकते हैं

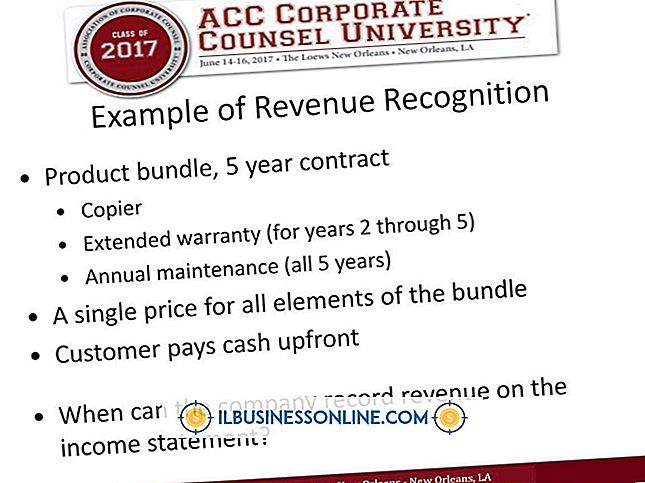

एक विलय अक्सर छोटे व्यवसायों के लिए वित्तीय और परिचालन वृद्धि हासिल करने का एक शानदार तरीका है। कई कंपनियां वित्तीय तालमेल प्राप्त करने, बाजार हिस्सेदारी हासिल करने या अपनी नेतृत्व टीम में सुधार करने के लिए विलय करती हैं। विलय का मूल्यांकन करने में पहला कदम दोनों कंपनियों के वित्तीय विवरणों का विश्लेषण करना है ताकि यह सुनिश्चित हो सके कि लेनदेन वित्तीय समझ में आता है। वित्तीय विवरण विलय के वित्तीय मूल्यांकन में पहला कदम लक्ष्य कंपनी के वित्तीय विवरणों को प्राप्त करना है। यदि दोनों कंपनियां पहले से ही विलय पर चर्चा कर रही हैं, तो प्रत्येक कंपनी एक गैर-प्रकटीकरण समझौते पर हस्ताक्षर कर सकती है और

अधिक पढ़ सकते हैं