GAAP: वारंट का वर्गीकरण कैसे करें

आमतौर पर स्वीकृत लेखा सिद्धांतों, या GAAP के तहत, व्यवसायों को अपनी संपत्ति, देनदारियों और इक्विटी को एक बैलेंस शीट पर रिपोर्ट करना चाहिए जो कुछ लेखांकन मानकों के अनुरूप है। उन मानकों के तहत, एक कंपनी सादे वेनिला वारंट को इक्विटी उपकरणों के रूप में रिपोर्ट करती है। हालांकि, कुछ परिस्थितियों के लिए आवश्यक है कि कुछ वारंट को देनदारियों के रूप में वर्गीकृत किया जाए। जीएएपी के आयोजन और प्रकाशन के लिए वित्तीय लेखा मानक बोर्ड या एफएएसबी जिम्मेदार है।

इक्विटी के रूप में वारंट

वारंट धारक को वारंट की समाप्ति तिथि पर या उससे पहले - एक निश्चित मूल्य के लिए जारी करने वाली कंपनी से स्टॉक शेयरों की एक निर्धारित संख्या खरीदने का अधिकार देता है। एक वारंट एक कॉल विकल्प के समान है, सिवाय इसके कि एक एक्सरसाइज विकल्प जारीकर्ता के शेयरों के बजाय विकल्प विक्रेता द्वारा वितरित किए गए शेयरों में परिवर्तित हो जाता है, और कॉल विकल्प सामान्य रूप से कम समाप्ति अवधि होते हैं। क्योंकि एक वारंट धारक जारीकर्ता शेयर प्राप्त कर सकता है, इसलिए जारीकर्ता आमतौर पर वारंट को इक्विटी इंस्ट्रूमेंट के रूप में वर्गीकृत करता है और बैलेंस शीट के स्टॉकहोल्डर के इक्विटी सेक्शन में भुगतान किए गए पूंजी खाते में वारंट में उनका मूल्य वहन करता है। बड़ी और छोटी कंपनियां पूंजी जुटाने के लिए वारंट का उपयोग कर सकती हैं।

पुटटेबल वारंट

एफएएसबी के लेखा मानक संहिता संहिता 480 के तहत, कंपनियों को इक्विटी के बजाय देयता वारंट को वर्गीकृत करना चाहिए। एक पुट एक विकल्प है जो पुट खरीदार को पुट विक्रेता को वापस खरीदने के लिए बाध्य करने या किसी दिए गए मूल्य के लिए विकल्प को भुनाता है। आम तौर पर, यह मूल्य वारंट के स्ट्राइक मूल्य से कम होता है, जिससे वारंट खरीदारों को कुछ सुरक्षा प्रदान करता है, भले ही वारंट स्ट्राइक मूल्य को पार करने में विफल हो। उदाहरण के लिए, मान लें कि कंपनी X पुटटेबल वारंट की स्ट्राइक कीमत $ 15 है, जिसका अर्थ है कि वे वारंट धारकों के लिए लाभदायक हैं जब अंतर्निहित स्टॉक मूल्य 15 डॉलर प्रति शेयर से अधिक हो जाता है। हालांकि, यदि पुट की कीमत $ 13 है, तो खरीदार जारीकर्ता से नकद में प्रत्येक वारंट को $ 13 के लिए भुना सकते हैं।

पुटटेबल शेयर

अगर धारक पुटटेबल शेयरों के लिए वारंट को भुना सकता है, तो एएससी 480 के अनुसार, इसे दायित्व के रूप में वर्गीकृत करने का एक और कारण है। वारंट स्वयं एक पुट विकल्प नहीं रखता है, लेकिन अंतर्निहित शेयर करते हैं। अंतर्निहित शेयर आम या पसंदीदा स्टॉक हो सकते हैं। जब शेयर की कीमत वारंट स्ट्राइक प्राइस से ऊपर हो जाती है, तो वारंट धारक पुटटेबल शेयरों के लिए वारंट को भुना सकता है और फिर जारीकर्ता को एक निश्चित मूल्य के लिए शेयर वापस खरीदने के लिए मजबूर कर सकता है। यह व्यवस्था एक वारंट धारक के लिए फायदेमंद है जब पुट की कीमत शेयरों के लिए मौजूदा बाजार मूल्य से अधिक है। Puttable वारंट और puttable शेयरों की एक आम विशेषता यह है कि जारीकर्ता को धारक को नकद भुगतान करना पड़ सकता है।

परिवर्तनीय-शेयर वारंट

एक प्रकार के वारंट को निश्चित संख्या के शेयरों के बजाय शेयरों के निश्चित मूल्य के लिए भुनाया जा सकता है। क्योंकि यह सुविधा धारक के बाजार जोखिम को दूर करती है, एएससी 480 के लिए आवश्यक है कि जारीकर्ता इन वारंटों को एक दायित्व के रूप में मानें। उदाहरण के लिए, मान लीजिए कि एक निवेशक जारीकर्ता के सामान्य स्टॉक में $ 100, 000 में परिवर्तनीय वारंट रखता है। बंदोबस्त करने पर, निवेशक को मौजूदा बाजार मूल्यों पर शेयरों की संख्या प्राप्त होगी जिनका मूल्य $ 100, 000 है।

लोकप्रिय पोस्ट

कार्यकारी सारांश व्यापार योजना का एक महत्वपूर्ण हिस्सा है। यह आपकी व्यवसाय योजना के मुख्य बिंदुओं का एक सारांश है, मुख्य विशेषताओं को उजागर करना। यह आमतौर पर आपकी योजना का पहला हिस्सा होता है जिसे भावी निवेशक पढ़ेंगे और यह दिलचस्प और संक्षिप्त होना चाहिए। निवेश और धन की तलाश में किसी भी व्यवसाय के लिए कार्यकारी सारांश सही होना महत्वपूर्ण है। पाठकों के लिए उद्देश्य कार्यकारी सारांश का उद्देश्य आपके व्यवसाय की मुख्य विशेषताओं को इस तरह से समझाना है जिससे पाठक अधिक सीखना चाहते हैं। फिर भी इसमें पर्याप्त जानकारी शामिल होनी चाहिए कि निवेशक पूरी योजना को पढ़ने के बिना आपके व्यवसाय के पीछे की क्षमता द

अधिक पढ़ सकते हैं

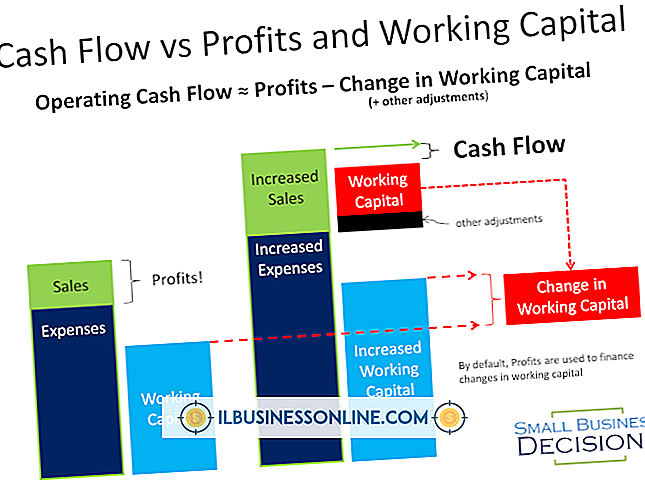

वित्तीय विवरण ऐसे उपकरण हैं जो व्यापार मालिकों को अपनी कंपनियों की वित्तीय स्थिति का बेहतर मूल्यांकन करने में मदद कर सकते हैं। सकल और नकदी प्रवाह जैसे कारक, जो आप अपनी कंपनी के वित्तीय विवरणों में पा सकते हैं, आपको विभिन्न कोणों से अपनी कंपनी के वित्तीय प्रदर्शन को देखने की अनुमति देता है। सकल वह राशि है जो आपकी कंपनी बिक्री से कमाती है, जबकि नकदी प्रवाह यह दर्शाता है कि विभिन्न कारणों से आपकी कंपनी में और बाहर कितना पैसा बह रहा है। बिक्री सकल और सकल लाभ आपकी कंपनी का सकल या तो सकल बिक्री या सकल लाभ हो सकता है। आप इन दोनों को अपनी कंपनी के आय विवरण पर पा सकते हैं। सकल बिक्री आपकी कंपनी द्वारा प

अधिक पढ़ सकते हैं

चाहे आपने पार्सन्स स्कूल ऑफ़ डिज़ाइन या छोटे फैशन स्कूल से स्नातक की उपाधि प्राप्त की हो, आप पहले व्यवसाय योजना बनाए बिना अपना फैशन साम्राज्य बनाना शुरू नहीं कर सकते। एक फैशन व्यवसाय चलाना चुनौतीपूर्ण और समय लेने वाला है, लेकिन परिणाम आपके सपनों को पूरा कर सकते हैं - यदि आप अपनी योजना से चिपके रहने के लिए प्रतिबद्ध हैं। अपने खुद के फैशन स्टूडियो खोलने के लिए एक व्यावसायिक योजना में एक कार्यकारी सारांश, कंपनी की दृष्टि, बाजार और प्रतिस्पर्धी विश्लेषण शामिल होना चाहिए, और आपकी कंपनी आपके लक्षित बाजार का लाभ उठाने के लिए खुद को स्थिति देगी। कार्यकारी सारांश आपकी फैशन व्यवसाय योजना का कार्यकारी सार

अधिक पढ़ सकते हैं

CSV फ़ाइल स्वरूप, इसके अल्पविराम द्वारा अलग किए गए मानों द्वारा परिभाषित किया गया है, एक स्प्रेडशीट या डेटाबेस फ़ाइल का आधार बना सकते हैं। प्रत्येक पंक्ति या रिकॉर्ड के भीतर, जानकारी के अलग-अलग टुकड़े कॉमा के बीच दिखाई देते हैं जो एक डेटा फ़ील्ड के अंत और अगले की शुरुआत का संकेत देते हैं, जबकि गाड़ी अलग-अलग लाइनों को स्टैंड-अलोन पैराग्राफ में वापस लाती है। आप वित्तीय डेटा से लेकर कर्मचारी संपर्क जानकारी तक कुछ भी रखने के लिए CSV फ़ाइलों का उपयोग कर सकते हैं। क्योंकि CSV प्रारूप सादा पाठ बना हुआ है, इसके अमानक फ़ाइल एक्सटेंशन के बावजूद, आप Microsoft Word के Macintosh संस्करण में इन फ़ाइलों को सं

अधिक पढ़ सकते हैं

एक्सेल, VBA, बुनियादी गणित कौशल और पृष्ठभूमि वित्त ज्ञान वित्तीय मॉडल का उपयोग करने के लिए एक अच्छी नींव प्रदान करते हैं। सभी प्रकार के वित्तीय अनुमानों के लिए उपयुक्त, मॉडल गणितीय शब्दों और "क्या-अगर" परिदृश्यों का उपयोग करके दो या अधिक चर के बीच संबंधों को पहचानते हैं और प्रदर्शित करते हैं, अंततः अच्छे वित्तीय निर्णय लेने के लिए जानकारी का खजाना प्रदान करते हैं। एक्सेल फ़ंक्शंस और फ़ार्मुलों से शुरू करें, और फिर अपने वित्तीय प्रश्नों और समस्याओं को पूछने, जवाब देने और हल करने के लिए एप्लिकेशन मैक्रो के लिए Visual Basic के साथ मॉडल की कार्यक्षमता का विस्तार करें। तथ्य नियतात्मक मॉडल

अधिक पढ़ सकते हैं