लघु व्यवसाय ऋण के विभिन्न प्रकार क्या हैं?

अपने व्यवसाय को शुरू करने के लिए, अपने व्यवसाय का विस्तार करने या नकदी प्रवाह की समस्या को हल करने के लिए आपको जो धन चाहिए, वह चुनौती नहीं है। आप शायद सभी प्रकार के ऋणों के लिए अर्हता प्राप्त नहीं करेंगे, इसलिए अपने व्यवसाय की ज़रूरतों को पूरा करने वाले ऋणों के लिए आवेदन करें। उचित तैयारी के साथ, आपके पास कुछ समय के लिए आवश्यक धन हो सकता है।

क्रेडिट कार्ड नकद अग्रिम

जब तक आपके पास एक अच्छा व्यक्तिगत क्रेडिट स्कोर है, तब तक आप एक व्यवसाय क्रेडिट कार्ड प्राप्त कर सकते हैं, हालांकि इसकी पहली सीमा कम हो सकती है। अपनी क्रेडिट कार्ड कंपनी से पिन के लिए पूछें ताकि आप अपने कार्ड से नकद अग्रिम प्राप्त कर सकें। वैकल्पिक रूप से, कई क्रेडिट कार्ड कंपनियां आपको एक चेक भेजती हैं, जिसका उपयोग आप उसी तरह कर सकते हैं जैसे आप व्यक्तिगत या व्यावसायिक चेक का उपयोग करते हैं, सिवाय इसके कि पैसा आपके क्रेडिट कार्ड की सीमा से बाहर आता है। नकद अग्रिम पर उच्च ब्याज दरों के लिए बाहर देखें, हालांकि - पहले क्रेडिट कार्ड के रूप में कार्ड का उपयोग करने का प्रयास करें।

SBA टर्म लोन

सरकार का लघु व्यवसाय प्रशासन आपके बैंक के माध्यम से ऋण वापस करता है, जिससे छोटे व्यवसायों के लिए ऋण प्राप्त करना आसान हो जाता है। यह एक अच्छा समाधान है यदि आपको अपने क्रेडिट कार्ड ऑफ़र की तुलना में अधिक धन की आवश्यकता है और एक ठोस व्यवसाय योजना है। बैंक यह देखना चाहेगा कि आप उस आय को कैसे सृजित करते हैं जो आपको ऋण का भुगतान करने की आवश्यकता है। यदि आप व्यवसाय पहले से ही संचालित कर रहे हैं, तो अपने वित्तीय विवरणों को व्यवसाय की आय का विवरण दें।

उपकरण वित्तपोषण

जब आप कंपनी से उपकरण खरीदते हैं तो कई उपकरण निर्माता वित्तपोषण प्रदान करते हैं। इससे आपको अपने व्यवसाय को शुरू करने के लिए आवश्यक उपकरण खरीदने में मदद मिल सकती है। यह व्यवसाय ऋण के निर्माण का एक अच्छा तरीका है ताकि आप भविष्य में और अधिक ऋणों के लिए अर्हता प्राप्त कर सकें। उपकरण वित्तपोषण प्राप्त करने के लिए आपको एक अच्छे व्यक्तिगत या व्यावसायिक क्रेडिट स्कोर की आवश्यकता होगी।

व्यापार लाइन ऑफ क्रेडिट

क्रेडिट की एक व्यावसायिक रेखा - जिसे कभी-कभी कार्यशील पूंजी की क्रेडिट लाइन भी कहा जाता है - आपके बैंक से एक निश्चित राशि तक क्रेडिट की पेशकश होती है। आप केवल वही निकाल सकते हैं जिसकी आपको आवश्यकता है, लेकिन बैंक आपसे उम्मीद करता है कि कुछ महीनों के भीतर आप इसे वापस भुगतान कर सकते हैं। स्टार्टअप व्यवसाय के लिए इस प्रकार के ऋण को शुरू में लेना मुश्किल हो सकता है। बैंक एक व्यवसाय देखना पसंद करते हैं जो पहले से ही राजस्व उत्पन्न कर रहा है।

खुदरा व्यापारी नकद अग्रिम

यदि आप एक खुदरा व्यवसाय हैं और अपने स्टोर पर क्रेडिट कार्ड लेते हैं, तो आप एक खुदरा व्यापारी नकद अग्रिम के लिए अर्हता प्राप्त कर सकते हैं। यह एक निजी कंपनी से आता है जो आपको पैसे उधार देती है। आप इसे अपने क्रेडिट कार्ड लेनदेन के प्रतिशत के माध्यम से वापस भुगतान करते हैं। सामान्य तौर पर, ऋणदाता यह देखना चाहता है कि आप क्रेडिट कार्ड लेनदेन में कम से कम $ 5, 000 प्रति माह करते हैं।

निर्माण ऋण

जब कोई बैंक अचल संपत्ति या आपके व्यवसाय के लिए पैसे उधार देता है, तो एक प्रकार का संपार्श्विक आम तौर पर इसके पीछे होता है। यदि आपको कुछ बनाने की आवश्यकता है, तो ऋण अधिक जोखिम भरा है क्योंकि बैंक के पास आपके ऋण पर डिफ़ॉल्ट रूप से ऋण चुकाने के लिए अभी तक कुछ भी नहीं है। निर्माण ऋण इस वजह से उच्च ब्याज दरों के साथ आते हैं। अगर आपको कंस्ट्रक्शन लोन चाहिए तो आपको बड़े डाउन पेमेंट की जरूरत पड़ सकती है।

लोकप्रिय पोस्ट

संयुक्त राज्य अमेरिका में उपयोग में आम तौर पर स्वीकार किए गए लेखांकन सिद्धांतों के तहत, व्यवसायों को अप्रचलित इन्वेंट्री के मूल्य को लिखना होगा। हालांकि इस तरह की राइट-ऑफ की कुल राशि को व्यय रिपोर्ट में शामिल किया जाना चाहिए कि कंपनी अपने आय विवरण पर फाइल करती है, कंपनी को अलग से राशि का खुलासा करने की आवश्यकता नहीं है। फिर भी, एक कंपनी ऐसा करना चाह सकती है। उस मामले में, यह अपने वित्तीय वक्तव्यों के लिए एक फुटनोट में जानकारी शामिल करता है। इन्वेंटरी के लिए लेखांकन जब कोई व्यवसाय इन्वेंट्री पर पैसा खर्च करता है - या तो पुनर्विक्रय के लिए सामान खरीदने या अपने स्वयं के सामान का निर्माण करने के लि

अधिक पढ़ सकते हैं

शब्द "आक्रामक लेखांकन" लेखांकन प्रथाओं को संदर्भित करता है जिसमें संभावित निवेशकों को फर्म को अधिक आकर्षक बनाने के लिए कंपनी के वित्तीय वक्तव्यों पर मदों को समायोजित करना शामिल है। कुछ आक्रामक लेखांकन अभ्यास पूरी तरह से कानूनी हैं, जबकि कुछ अन्य अवैध क्षेत्र में पार करते हैं। चूंकि आक्रामक लेखांकन अभ्यास अक्सर संदिग्ध नैतिकता को नियोजित करते हैं, इसलिए अधिकांश पेशेवर लेखाकार उन्हें सुरक्षित और विवेकपूर्ण तरीके नहीं मानते हैं। ये प्रथाएं नुकसान की रिपोर्टिंग में देरी से लेकर भविष्य के राजस्व को कमतर धोखाधड़ी तक सीमित करने तक सीमित कर सकती हैं। सकल राजस्व रिपोर्टिंग आक्रामक लेखांकन प्रथ

अधिक पढ़ सकते हैं

Windows Vista कई कारणों से धीमा, लॉक और क्रैश हो सकता है। ये समस्याएँ तृतीय-पक्ष प्रोग्राम के विरोध, दूषित फ़ाइलों, हार्डवेयर समस्याओं और अन्य समस्याओं के कारण हो सकती हैं। Microsoft ने विस्टा के लिए एक उपयोगी स्टार्टअप रिपेयर प्रोग्राम बनाया जो कंप्यूटर मालिकों के सामने आने वाले कई मुद्दों को हल कर सकता है। जब स्टार्टअप मरम्मत शुरू होती है, तो यह आपके सिस्टम को त्रुटियों की तलाश में स्कैन करता है और यदि संभव हो तो उन्हें ठीक करने की कोशिश करता है। यदि आपको काम करने के लिए स्टार्टअप मरम्मत नहीं मिल रही है, तो आपके पास एक समस्या हो सकती है जो इसे हल नहीं कर सकती है। स्थापना CD समस्याएँ यदि आप बू

अधिक पढ़ सकते हैं

Apache Server एक फ्री, ओपन-सोर्स HTTP सर्वर है जिसे UNIX और Windows सहित अधिकांश ऑपरेटिंग सिस्टम पर काम करने के लिए डिज़ाइन किया गया है। आप अपनी वेबसाइट को होस्ट करने या विभिन्न अनुप्रयोगों को चलाने और परीक्षण करने के लिए अपने व्यवसाय में इसका उपयोग कर सकते हैं। जब आप विंडोज शुरू करते हैं तो Apache सर्विस अपने आप लॉन्च हो जाती है। यदि आपको Apache की आवश्यकता नहीं है, तो आप इसे अपने सिस्टम से अनइंस्टॉल कर सकते हैं। Apache सर्वर को अनइंस्टॉल करने से मूल्यवान सिस्टम संसाधन मुक्त हो जाते हैं। इससे पहले कि आप वास्तव में अपाचे की स्थापना रद्द करें, आपको अपाचे सेवा को हटाने की आवश्यकता है। 1। प्रारंभ

अधिक पढ़ सकते हैं

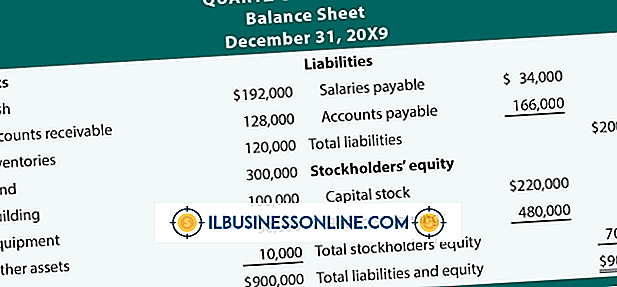

एक पूंजी पट्टे दायित्व एक कंपनी को बैलेंस शीट के लिए पूंजी पट्टा समझौते में परिलक्षित स्वामित्व को रिकॉर्ड करने की अनुमति देता है और पट्टे के जीवन पर अपेक्षित पट्टे के भुगतान के लिए भी खाता है। एक पूंजी पट्टा एक ऑपरेटिंग पट्टे से अलग है, क्योंकि यह पट्टे की शर्तों के आधार पर प्रभावी स्वामित्व की पुष्टि करने के लिए चार-चरण की प्रक्रिया के अधीन है। यह उन पट्टों के लिए है जो प्रकृति में खरीद की तरह अधिक हैं, जैसे कि जब संपत्ति का स्वामित्व पट्टे के अंत में कंपनी को स्थानांतरित करता है। शुद्ध आय बैलेंस शीट पर पूंजीकृत लीज़ दायित्व को रिकॉर्ड करने के बाद, आप अंतर्निहित परिसंपत्ति से जुड़े मूल्यह्रास

अधिक पढ़ सकते हैं