कैपिटल लीज एक शेयरधारक की इक्विटी को कैसे प्रभावित करता है?

एक पूंजी पट्टे दायित्व एक कंपनी को बैलेंस शीट के लिए पूंजी पट्टा समझौते में परिलक्षित स्वामित्व को रिकॉर्ड करने की अनुमति देता है और पट्टे के जीवन पर अपेक्षित पट्टे के भुगतान के लिए भी खाता है। एक पूंजी पट्टा एक ऑपरेटिंग पट्टे से अलग है, क्योंकि यह पट्टे की शर्तों के आधार पर प्रभावी स्वामित्व की पुष्टि करने के लिए चार-चरण की प्रक्रिया के अधीन है। यह उन पट्टों के लिए है जो प्रकृति में खरीद की तरह अधिक हैं, जैसे कि जब संपत्ति का स्वामित्व पट्टे के अंत में कंपनी को स्थानांतरित करता है।

शुद्ध आय

बैलेंस शीट पर पूंजीकृत लीज़ दायित्व को रिकॉर्ड करने के बाद, आप अंतर्निहित परिसंपत्ति से जुड़े मूल्यह्रास और ब्याज व्यय के लिए लेखांकन शुरू करते हैं। आप लीज की अवधि के लिए देयता को बढ़ाते हैं, जो कि एक बंधक द्वारा उसी तरह से ब्याज व्यय उत्पन्न करता है। मूल्यह्रास और ब्याज व्यय के परिणामस्वरूप कम शुद्ध आय होती है, जिसके परिणामस्वरूप स्टॉकहोल्डर की इक्विटी कम होती है, क्योंकि कम शुद्ध आय के परिणामस्वरूप कम रिटेनर आय होती है, स्टॉकहोल्डर इक्विटी का एक घटक होता है।

तुलन पत्र

जब आप एक पूंजी पट्टे दायित्व को पहचानते हैं, तो आप पट्टे की बाध्यता को एक संपत्ति और देयता के रूप में रिकॉर्ड करते हैं जो प्रभावी खरीद और भविष्य के भुगतानों को दर्शाती है। इससे संपत्ति और देयताएं समान मात्रा में बढ़ती हैं। इन प्रविष्टियों में संतुलन है, जिसका अर्थ है कि शेयरधारक की इक्विटी अपरिवर्तित बनी हुई है। इसका मतलब यह है कि संपत्ति और देनदारियों के सापेक्ष, बैलेंस शीट कम शेयरधारक की इक्विटी को दर्शाता है। जैसा कि आप परिसंपत्तियों को कम करते हैं और पट्टे के जीवन पर देयता को बढ़ाते हैं, स्टॉकहोल्डर की इक्विटी में शुरुआती कमी घट जाएगी। इसके अलावा, उच्चतर ऋण और कम इक्विटी में पूंजी पट्टा परिणामों को वित्त करने के लिए ऋण का उपयोग करते हुए, अपरिवर्तित संपत्ति के साथ।

लाभांश

लीज दायित्वों को कैपिटलाइज़ करने से इक्विटी पर कम रिटर्न मिलता है, जो समय के साथ कम वृद्धि का परिणाम होता है। इक्विटी पर रिटर्न की गणना के लिए ड्यूपॉन्ट अनुपात में शुद्ध आय मार्जिन, कुल संपत्ति कारोबार और उत्तोलन शामिल हैं। जैसा कि आप पट्टे पर मूल्यह्रास और ब्याज व्यय रिकॉर्ड करते हैं, शुद्ध आय कम शुद्ध आय और कुल संपत्ति कारोबार के कारण उच्च परिसंपत्ति स्तरों के कारण गिरावट आती है। इस परिणाम के संयुक्त प्रभाव से इक्विटी पर कम रिटर्न मिलता है।

ऑपरेटिंग पट्टों के साथ तुलना

बैलेंस शीट पर परिचालन पट्टे का कोई प्रभाव नहीं पड़ता है। आप परिसंपत्तियों या देनदारियों के लिए कोई समायोजन नहीं करते हैं, क्योंकि परिसंपत्ति के स्वामित्व का कोई हस्तांतरण अपेक्षित नहीं है, और लेखांकन मानकों को भविष्य के परिचालन पट्टे के भुगतान के लिए देयता बनाने की आवश्यकता नहीं है। आम तौर पर, परिचालन पट्टियाँ शुद्ध आय में बड़ी गिरावट का कारण बनती हैं, क्योंकि पट्टे के भुगतान मूल्यह्रास और ब्याज व्यय से अधिक होते हैं, खासकर पट्टे के बाद के वर्षों में। लेखांकन मानकों से आपको वित्तीय विवरणों के लिए नोटों के भीतर परिचालन पट्टे दायित्वों का खुलासा करने की आवश्यकता होती है।

लोकप्रिय पोस्ट

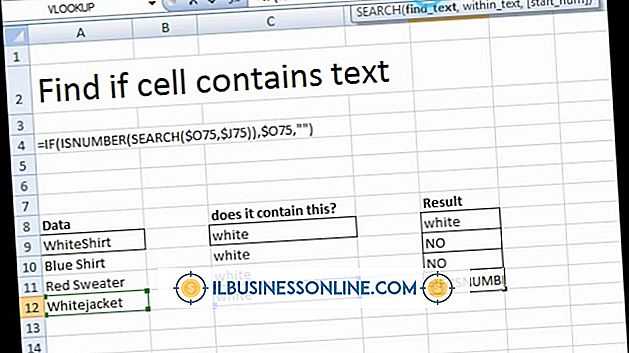

Excel का IF फ़ंक्शन किसी सेल की सामग्री को सत्यापित करता है, यह निर्धारित करता है कि क्या यह आपके द्वारा निर्धारित मानदंडों को पूरा करता है। यह आपकी कार्यपुस्तिका में पहले से मौजूद जानकारी से परे कोई जानकारी नहीं देता है, लेकिन यह मौजूद डेटा का विश्लेषण करता है और इसे चादरों के बीच ले जाता है। उदाहरण के लिए, मान लीजिए कि एक शीट आपके ग्राहकों के नामों और संपर्क जानकारी को सूचीबद्ध करती है। मान लीजिए कि एक दूसरी शीट में उनके बिलों और भुगतानों की सूची दी गई है, जिससे प्रत्येक का बकाया बकाया हो। आईएफ फ़ंक्शन बिलिंग शीट की जांच कर सकता है और अन्य शीट सूची के एक कॉलम को भर सकता है, जिन्होंने अपने सभी

अधिक पढ़ सकते हैं

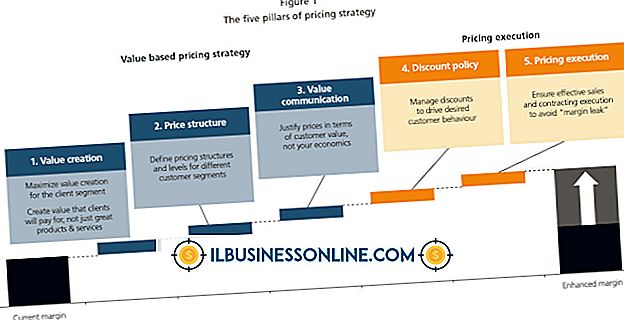

कीमतों के बारे में सिकुड़ते मुनाफे या ग्राहक की शिकायतों का जवाब देने के बजाय, आपको एक रणनीतिक मूल्य निर्धारण नीति विकसित करनी चाहिए जो आपको स्वस्थ लाभ प्राप्त करते समय प्रतिस्पर्धी बने रहने की अनुमति दे। अपनी मूल्य निर्धारण की रणनीति को परिभाषित करते समय, आपको अपनी वर्तमान प्रतिस्पर्धा, बाजार में आपके मूल्य और अपनी मूल लागतों और उपरि पर ध्यान देना होगा। कई रणनीतिक मूल्य निर्धारण योजनाओं में से एक का उपयोग करके, आपके पास परिवर्तनों के लिए घुटने की प्रतिक्रिया के साथ प्रतिक्रिया करने के बजाय अनुसरण करने के लिए एक गाइड होगा। मूल्य निर्धारण पिरामिड रणनीतिक मूल्य निर्धारण पिरामिड की निचली परत आपके

अधिक पढ़ सकते हैं

बेरोजगार अमेरिकी डाक सेवा कर्मचारियों को संघीय कर्मचारियों के लिए एक कार्यक्रम के माध्यम से लाभ मिलता है। राज्य कार्यक्रम का प्रबंधन करते हैं और बेरोजगारी मुआवजे के लिए शर्तों और लाभ राशियों को निर्धारित करते हैं, संघीय सरकार को नहीं। डाकघर के कर्मचारियों के लिए, बेरोजगारी की क्षतिपूर्ति, कई लोगों के दिमाग में है, क्योंकि डाक सेवा हजारों डाकघरों को बंद कर सकती है। संघीय कर्मचारियों के कार्यक्रम के लिए बेरोजगारी मुआवजा बेरोजगार पूर्व डाकघर के कर्मचारियों को संघीय कर्मचारी कार्यक्रम के लिए बेरोजगारी मुआवजा के माध्यम से लाभ प्राप्त होता है, जिसे इसके संक्षिप्त नाम, यूसीएफई द्वारा जाना जाता है। राज

अधिक पढ़ सकते हैं

वित्तपोषण और निवेश दो बहुत अलग गतिविधियां हैं जो एक सामान्य उद्देश्य की सेवा करती हैं: एक संगठन में पैसा लाने के लिए। वित्तपोषण बाहरी स्रोतों से उधार, कमाई या निवेश के माध्यम से धन प्राप्त करने का कार्य है। निवेश स्टॉक, बॉन्ड और वार्षिकी जैसे परिचालन उत्पादों के निर्माण या निवेश उत्पादों को खरीदकर धन प्राप्त करने का कार्य है। किसी कंपनी की लंबी अवधि की सफलता के लिए एक व्यवसाय इकाई के वित्तपोषण और निवेश गतिविधियों महत्वपूर्ण हैं। उधार व्यापार के वित्त के लिए धन उधार लेना सबसे सीधा तरीका है। उधार लिया गया धन बैंकों और क्रेडिट यूनियनों, या परिवार और दोस्तों सहित कई स्रोतों से आ सकता है। ऋण वित्तपो

अधिक पढ़ सकते हैं

सहकर्मियों के साथ मजबूत संबंध बनाएं और कार्यालय में अच्छी टीम भावना प्रदर्शित करके और ग्राहकों, विक्रेताओं, आपूर्तिकर्ताओं और अन्य व्यावसायिक सहयोगियों को कंपनी के बारे में बताते हुए ऊपरी प्रबंधन का ध्यान आकर्षित करें। भले ही कंपनी बड़े बदलावों से गुज़र रही हो, या आप अपने प्रबंधकों के साथ असहमति की स्थिति में हों, फिर भी एक सकारात्मक रवैया प्रदर्शित करना महत्वपूर्ण है, जो साथी कर्मचारियों के लिए उत्साहजनक हो। दोपहर के भोजन के लिए नए सह-कार्यकर्ता को आमंत्रित करें नई नौकरी शुरू करना कई कर्मचारियों के लिए एक बहुत बड़ा समायोजन है, चाहे वे कॉलेज से बाहर हों या काम की दुनिया में वर्षों का अनुभव हो।

अधिक पढ़ सकते हैं