वित्तीय विवरण विश्लेषण क्या है?

वित्तीय विवरण विश्लेषण वित्तीय विवरणों पर पाए गए आंकड़ों से गणना किए गए अनुपातों और रुझानों की तुलना करता है। वित्तीय अनुपात आपको अपने व्यवसाय के प्रदर्शन की तुलना उद्योग के औसत या विशिष्ट प्रतियोगियों से करने की अनुमति देता है। ये तुलना वित्तीय ताकत और कमजोरियों की पहचान करने में मदद करती है।

वित्तीय अनुपात

वित्तीय अनुपात वित्तीय मापों की चार श्रेणियों में आते हैं: "लाभप्रदता, परिसंपत्ति उपयोग, चलनिधि, और ऋण उपयोग, " स्टैनली ब्लॉक और जेफ्री हर्ट का कहना है "वित्तीय प्रबंधन की नींव।"

लाभप्रदता अनुपात

लाभप्रदता अनुपात विभिन्न वित्तीय स्रोतों से प्राप्त लाभ को मापते हैं। वे लाभ मार्जिन हैं, परिसंपत्तियों पर लौटते हैं और इक्विटी पर लौटते हैं। इनमें से किसी भी अनुपात की गणना करने के लिए, कुल बिक्री, कुल संपत्ति या स्टॉकहोल्डर्स की इक्विटी द्वारा क्रमशः शुद्ध आय को विभाजित करें।

एसेट यूटिलाइजेशन अनुपात

संपत्ति उपयोग अनुपात यह निर्धारित करते हैं कि किसी कंपनी की संपत्ति कितनी कुशलता से प्रबंधित की जाती है। ये अनुपात प्राप्य टर्नओवर, औसत संग्रह अवधि, इन्वेंट्री टर्नओवर, अचल संपत्ति कारोबार और कुल संपत्ति कारोबार हैं। औसत संग्रह अवधि को छोड़कर, उपरोक्त सभी अनुपातों की गणना अनुपात शीर्षक में परिसंपत्ति श्रेणी द्वारा बिक्री को विभाजित करके की जाती है।

तरलता अनुपात

तरलता अनुपात मापते हैं कि किस राशि को तुरंत नकद में परिवर्तित किया जा सकता है। इन अनुपातों का उपयोग अक्सर नकदी प्रवाह विवरणों के साथ किया जाता है ताकि कंपनी के लेनदारों को भुगतान करने की क्षमता का निर्धारण किया जा सके। तरलता अनुपात वर्तमान और त्वरित अनुपात हैं - वर्तमान संपत्ति और वर्तमान देनदारियों द्वारा विभाजित त्वरित संपत्ति।

ऋण उत्थान अनुपात

परिसंपत्ति उपयोग अनुपात की तरह, ऋण-उपयोग अनुपात मापते हैं कि कंपनी अपने ऋण का कितनी कुशलता से उपयोग करती है। ये अनुपात कुल संपत्ति, कई बार अर्जित ब्याज और फिक्स्ड चार्ज कवरेज के लिए ऋण हैं। कुल संपत्तियों के ऋण की गणना की जाती है जैसा कि कहा गया है, जबकि अन्य एक अलग-अलग आय हैं - ब्याज से पहले आय और करों को ब्याज और आय से विभाजित किया जाता है और निश्चित शुल्क से विभाजित करों से पहले।

प्रचलन विश्लेषण

ट्रेंड विश्लेषण आपको विशिष्ट समय के दौरान कंपनियों के प्रदर्शन की तुलना करने देता है। उदाहरण के लिए, पांच वर्षों में, प्रबंधक तुलना कर सकते हैं कि उनके लाभ मार्जिन में सुधार या गिरावट कैसे हुई है। पूर्ण विश्लेषण में उद्योग के मानक भी शामिल होने चाहिए।

लोकप्रिय पोस्ट

संघीय कर योग्य आय एक व्यक्ति या निगम की सकल आय लागू कटौती, छूट और भुगतान है। दोनों संस्थाएं आंतरिक राजस्व सेवा द्वारा निर्धारित नियमों के समान हैं। उदाहरण के लिए, एक व्यक्ति की आय निगम के व्यवसाय के राजस्व के समान है, जबकि किसी व्यक्ति के कटौती योग्य व्यय निगम के उस विशेष स्थिति के पते के समान हैं। व्यक्तिगत सकल आय यदि आप एक व्यक्तिगत करदाता हैं, तो अपना रिटर्न दाखिल करने के लिए आईआरएस फॉर्म 1040, 1040A या 1040EZ का उपयोग करें। आपके द्वारा प्रदान की जाने वाली सेवाओं के लिए प्राप्त सभी भुगतानों को जोड़ें, जैसे कि मजदूरी, वेतन, कमीशन, शुल्क, टिप्स, फ्रिंज लाभ और स्टॉक विकल्प। यदि लागू हो तो सभी प

अधिक पढ़ सकते हैं

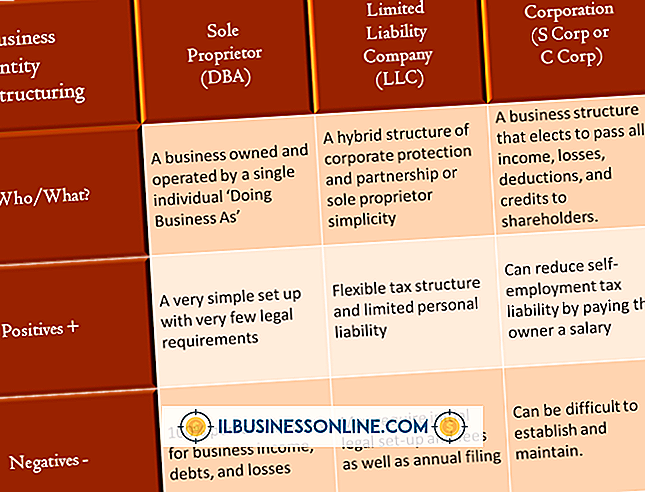

एक सीमित देयता कंपनी बनाने के लिए महत्वपूर्ण निर्णय और बुनियादी कदम की आवश्यकता होती है। जिस राज्य में व्यवसाय स्थापित है, उसकी विशेष आवश्यकताएं हो सकती हैं। उदाहरण के लिए, किसी राज्य को सदस्य के पृथक्करण के बाद एलएलसी जारी रखने के लिए बहुमत वोट की आवश्यकता हो सकती है यदि ऑपरेटिंग समझौता अन्यथा इंगित नहीं करता है। यदि आपके व्यवसाय की दूसरे राज्य में उपस्थिति होगी, तो कंपनी को विदेशी एलएलसी के रूप में पंजीकृत होना चाहिए। 1। यह निर्धारित करने के लिए अन्य कानूनी संरचनाओं की समीक्षा करें कि क्या आपका व्यवसाय एलएलसी संरचना से सबसे अधिक लाभान्वित है। उदाहरण के लिए, सी निगम के साथ एक एलएलसी की विपरीत

अधिक पढ़ सकते हैं

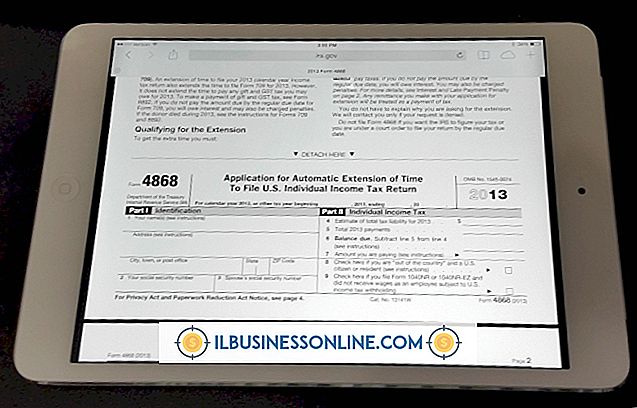

कई व्यवसाय, चाहे वे एक सीमित देयता कंपनी या किसी अन्य कानूनी इकाई के रूप में काम करते हों, उनकी किताबें और रिकॉर्ड समय-समय पर अंतिम रूप से निर्धारित नहीं होते हैं, जो कि वार्षिक समय सीमा के हिसाब से सटीक कर रिटर्न दाखिल करने और आंतरिक राजस्व का लाभ उठाने वाले स्वचालित एक्सटेंशन का लाभ उठाते हैं। सेवा प्रदान करता है। यदि आपको लगता है कि आपके एलएलसी के लिए एक एक्सटेंशन आवश्यक है, तो आप जिस फॉर्म का उपयोग करने का अनुरोध करते हैं, वह इस बात पर निर्भर करता है कि आपके व्यवसाय की कमाई पर करों की रिपोर्ट और भुगतान कैसे किया जाता है। एलएलसी टैक्स पदनाम अन्य व्यावसायिक संस्थाओं की तुलना में, संघीय कर रिट

अधिक पढ़ सकते हैं

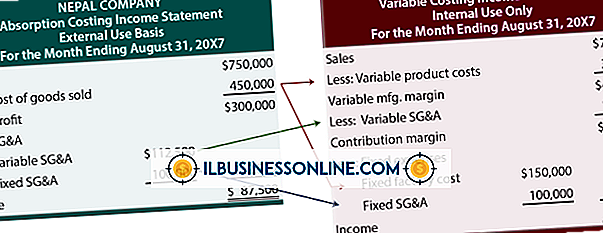

जब कोई व्यवसाय एक नए उद्यम की योजना बनाता है, जैसे कि एक निर्माण परियोजना, एक लागत विवरण एक आवश्यक उपकरण है। व्यवसाय अपने विकल्पों का विश्लेषण करने और नई परियोजनाओं के लिए सर्वोत्तम पाठ्यक्रम निर्धारित करने के लिए लागत विवरण का उपयोग करते हैं। दो मुख्य प्रकार के लागत वक्तव्य हैं: पूर्ण लागत वक्तव्य और प्रत्यक्ष लागत वक्तव्य। परिभाषाएं एक प्रत्यक्ष लागत विवरण एक लागत विवरण है जिसमें केवल उन खर्च शामिल होते हैं जो सीधे एक परियोजना के कार्यान्वयन से संबंधित होते हैं, जैसे श्रम और सामग्री की लागत। दूसरी ओर एक पूर्ण लागत विवरण, एक विशेष उद्यम से जुड़ी सभी लागतों को मानता है, जैसे कि पर्यावरणीय या सा

अधिक पढ़ सकते हैं

भले ही चार्ल्स स्ट्राइट ने 1921 में पहले पॉप-अप टोस्टर का पेटेंट नहीं कराया था, लेकिन आधुनिक वेबसाइट के मालिकों ने संभवतः पॉप-अप विंडो का आविष्कार किया होगा। पॉप-अप लघु ब्राउज़र विंडो हैं जो अक्सर विज्ञापन प्रदर्शित करते हैं। हालाँकि कई ब्राउज़र जो आप विंडोज 8 पर इंस्टॉल करते हैं, उनमें अंतर्निहित पॉप-अप ब्लॉकर्स होते हैं, आप यह देखना चाह सकते हैं कि अन्य पॉप-अप ब्लॉकर्स कैसे काम करते हैं। कुछ विक्रेता फ्रीवेयर पॉप-अप ब्लॉकर्स प्रदान करते हैं जिन्हें आप विंडोज 8 में आज़मा सकते हैं। AdFender AdFender उन सभी प्रकार के विज्ञापनों को ब्लॉक करता है जो आप वेबसाइटों पर जाते समय प्रदर्शित करने का प्रया

अधिक पढ़ सकते हैं