जब कोई कंपनी अध्याय 11 दिवालियापन से बाहर आती है तो आम स्टॉक शेयरों का क्या होगा?

आवश्यक रूप से दिवालियापन एक निगम के लिए अंत नहीं है। यदि कोई कंपनी अध्याय 7 को फाइल करती है, तो यह अपनी परिसंपत्तियों का परिसमापन करती है और उसके दरवाजे बंद कर देती है। अध्याय 11 में, हालांकि, कंपनी "पुनर्गठन" करती है, कुछ कर्ज का भुगतान करती है, बाकी को मिटा देती है, और फिर राख से मजबूत होती है। अध्याय 11 शायद ही स्टॉकहोल्डर के लिए अच्छा काम करता है, जो भुगतान करने के लिए सूची में सबसे नीचे हैं। बॉन्डहोल्डर और लेनदार उनके आगे आते हैं।

इक्विटी सिक्योरिटी होल्डर

दिवाला-भाषण में, अध्याय 11 में एक कंपनी के शेयरधारक "इक्विटी सुरक्षा धारक" हैं। यदि एक साझेदारी अध्याय 11 से गुजरती है, तो भागीदारों को एक ही लेबल मिलता है। एक इक्विटी धारक के रूप में, एक शेयरधारक का कंपनी पर दावा होता है। पुनर्गठन के हिस्से के रूप में एक लेनदार समिति आमतौर पर कंपनी के कर्ज का भुगतान करने की योजना तैयार करेगी। स्टॉकधारक अपनी स्वयं की वैकल्पिक योजना का प्रस्ताव करने के हकदार हैं। यदि बॉन्डहोल्डर्स जैसे उच्च श्रेणी के लेनदार स्टॉकहोल्डर्स से असहमत हैं, तो विकल्प शायद उड़ान नहीं भरेगा। स्टॉकहोल्डर को इस बात पर वोट करने के लिए मिलता है कि लेनदार समिति ने जो पुनर्गठन योजना बनाई है, वह आखिरकार किसके साथ आती है।

कौन पहले भुगतान करता है

यदि निगम अपने सभी ऋणों का भुगतान नहीं कर सकता है, तो अध्याय 11 की कार्यवाही के भाग में यह प्राथमिकता देना शामिल है कि किसको क्या पैसा मिलता है। सूची में शीर्ष सुरक्षित लेनदार हैं, जिनके पास कॉर्पोरेट परिसंपत्तियों के लिए प्राथमिकता का दावा है। एक बंधक एक सुरक्षित दावा है, और इसलिए कार ऋण को संपार्श्विक के रूप में कॉर्पोरेट वाहन द्वारा सुरक्षित किया जाता है। इसके बाद असुरक्षित लेनदार आते हैं, जैसे कि बॉन्डहोल्डर्स और सप्लायर जो अवैतनिक बिलों के साथ हैं। स्टॉकधारक अंतिम बार आते हैं क्योंकि वे कंपनी के मालिक होते हैं। दिवालियापन के सिद्धांतों में से एक यह है कि यदि कंपनी की नकदी कम चलती है, तो मालिक इसके बिना करते हैं ताकि लेनदारों के पास अधिक हो सके।

पुनर्गठन प्रभाव

यदि निगम लाभांश जारी कर रहा है, तो यह दिवालिएपन के दौरान बंद होने वाला है। लाभांश पैसे का प्रतिनिधित्व करते हैं जो लेनदारों के बजाय जा सकते हैं। जबकि पसंदीदा स्टॉक में आम स्टॉक पर फायदे हैं, अध्याय 11 में वे समान हैं - न तो लाभांश मिलता है। इसके शीर्ष पर, ट्रस्टी अनुरोध कर सकता है कि स्टॉकधारक अपने शेयरों को कंपनी में वापस कर दें, जब तक कि पुनर्गठन को लपेटता नहीं है। यदि ऐसा होता है, तो योजना के स्वीकृत होने के बाद पुनर्गठित निगम शेयरों को फिर से जारी करेगा। यह एक अदद अदला-बदली भी नहीं है: एक शेयरधारक को मूल मूल्य से कम मूल्य के कुल मूल्य के लिए अक्सर कम पुनः साझा शेयर मिलते हैं।

लघु व्यवसाय के मामले

एक छोटा व्यवसाय - 2013 के रूप में $ 2.34 मिलियन से अधिक ऋण के साथ एक, थोड़ा अलग प्रक्रिया प्राप्त होती है। एक छोटे से व्यवसाय दिवालियापन में, कोई लेनदार समिति नहीं है। कोई भी नहीं, लेकिन दिवालिया होने के पहले छह महीनों के दौरान निगम एक पुनर्गठन योजना दायर कर सकता है, जिससे लेनदारों द्वारा अधिग्रहित होने का जोखिम कम हो जाता है। दिवालियापन के लिए अधिक कागजी कार्रवाई और अदालत की निगरानी की आवश्यकता होती है, लेकिन यह आमतौर पर एक पारंपरिक अध्याय 11 की तुलना में सस्ता और तेज होता है। प्रतिस्पर्धी लेनदार योजना की कमी और कम दिवालियापन लागत स्टॉकहोल्डर्स के लिए अधिक इक्विटी छोड़ सकते हैं, भले ही वे अभी भी भुगतान करने के लिए अंतिम हैं। ।

नुकसान उठाना

यदि कंपनी शेयरों को वापस नहीं लेती है, तो स्टॉकधारक दिवालियापन के दौरान उन्हें व्यापार जारी रख सकते हैं, अगर वे खरीदार पाते हैं। अध्याय 11 के दौरान, यह संभावना नहीं है कि कंपनी एक प्रमुख एक्सचेंज में लिस्टिंग के लिए अर्हता प्राप्त करेगी, लेकिन शेयर अभी भी उन स्थानों पर बेच सकते हैं जो सस्ते, ओवर-द-काउंटर शेयरों में सौदा करते हैं। बिक्री मूल्य उस समय की तुलना में बहुत कम होगा जब कंपनी अपने प्रमुख में थी। शेयरधारक पूंजी की हानि के रूप में पैसे खोने वाली बिक्री को लिख सकते हैं। यदि कंपनी की देनदारियां इतनी अधिक हैं कि दिवालिया अदालत इसे दिवालिया घोषित कर देती है, तो स्टॉक बेकार हो सकता है। यह एक घटाया हुआ नुकसान भी है।

लोकप्रिय पोस्ट

संघीय कर योग्य आय एक व्यक्ति या निगम की सकल आय लागू कटौती, छूट और भुगतान है। दोनों संस्थाएं आंतरिक राजस्व सेवा द्वारा निर्धारित नियमों के समान हैं। उदाहरण के लिए, एक व्यक्ति की आय निगम के व्यवसाय के राजस्व के समान है, जबकि किसी व्यक्ति के कटौती योग्य व्यय निगम के उस विशेष स्थिति के पते के समान हैं। व्यक्तिगत सकल आय यदि आप एक व्यक्तिगत करदाता हैं, तो अपना रिटर्न दाखिल करने के लिए आईआरएस फॉर्म 1040, 1040A या 1040EZ का उपयोग करें। आपके द्वारा प्रदान की जाने वाली सेवाओं के लिए प्राप्त सभी भुगतानों को जोड़ें, जैसे कि मजदूरी, वेतन, कमीशन, शुल्क, टिप्स, फ्रिंज लाभ और स्टॉक विकल्प। यदि लागू हो तो सभी प

अधिक पढ़ सकते हैं

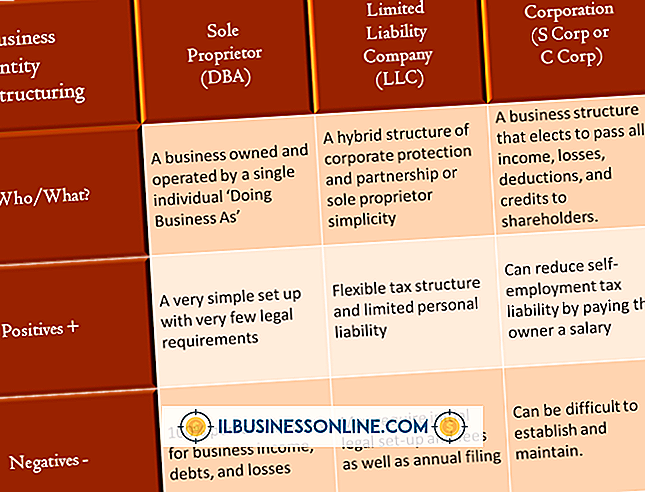

एक सीमित देयता कंपनी बनाने के लिए महत्वपूर्ण निर्णय और बुनियादी कदम की आवश्यकता होती है। जिस राज्य में व्यवसाय स्थापित है, उसकी विशेष आवश्यकताएं हो सकती हैं। उदाहरण के लिए, किसी राज्य को सदस्य के पृथक्करण के बाद एलएलसी जारी रखने के लिए बहुमत वोट की आवश्यकता हो सकती है यदि ऑपरेटिंग समझौता अन्यथा इंगित नहीं करता है। यदि आपके व्यवसाय की दूसरे राज्य में उपस्थिति होगी, तो कंपनी को विदेशी एलएलसी के रूप में पंजीकृत होना चाहिए। 1। यह निर्धारित करने के लिए अन्य कानूनी संरचनाओं की समीक्षा करें कि क्या आपका व्यवसाय एलएलसी संरचना से सबसे अधिक लाभान्वित है। उदाहरण के लिए, सी निगम के साथ एक एलएलसी की विपरीत

अधिक पढ़ सकते हैं

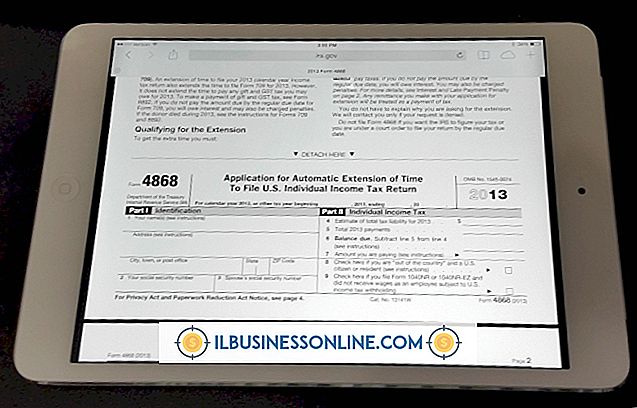

कई व्यवसाय, चाहे वे एक सीमित देयता कंपनी या किसी अन्य कानूनी इकाई के रूप में काम करते हों, उनकी किताबें और रिकॉर्ड समय-समय पर अंतिम रूप से निर्धारित नहीं होते हैं, जो कि वार्षिक समय सीमा के हिसाब से सटीक कर रिटर्न दाखिल करने और आंतरिक राजस्व का लाभ उठाने वाले स्वचालित एक्सटेंशन का लाभ उठाते हैं। सेवा प्रदान करता है। यदि आपको लगता है कि आपके एलएलसी के लिए एक एक्सटेंशन आवश्यक है, तो आप जिस फॉर्म का उपयोग करने का अनुरोध करते हैं, वह इस बात पर निर्भर करता है कि आपके व्यवसाय की कमाई पर करों की रिपोर्ट और भुगतान कैसे किया जाता है। एलएलसी टैक्स पदनाम अन्य व्यावसायिक संस्थाओं की तुलना में, संघीय कर रिट

अधिक पढ़ सकते हैं

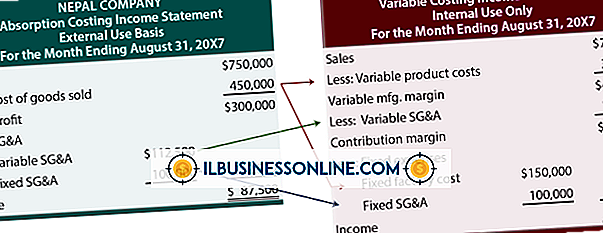

जब कोई व्यवसाय एक नए उद्यम की योजना बनाता है, जैसे कि एक निर्माण परियोजना, एक लागत विवरण एक आवश्यक उपकरण है। व्यवसाय अपने विकल्पों का विश्लेषण करने और नई परियोजनाओं के लिए सर्वोत्तम पाठ्यक्रम निर्धारित करने के लिए लागत विवरण का उपयोग करते हैं। दो मुख्य प्रकार के लागत वक्तव्य हैं: पूर्ण लागत वक्तव्य और प्रत्यक्ष लागत वक्तव्य। परिभाषाएं एक प्रत्यक्ष लागत विवरण एक लागत विवरण है जिसमें केवल उन खर्च शामिल होते हैं जो सीधे एक परियोजना के कार्यान्वयन से संबंधित होते हैं, जैसे श्रम और सामग्री की लागत। दूसरी ओर एक पूर्ण लागत विवरण, एक विशेष उद्यम से जुड़ी सभी लागतों को मानता है, जैसे कि पर्यावरणीय या सा

अधिक पढ़ सकते हैं

भले ही चार्ल्स स्ट्राइट ने 1921 में पहले पॉप-अप टोस्टर का पेटेंट नहीं कराया था, लेकिन आधुनिक वेबसाइट के मालिकों ने संभवतः पॉप-अप विंडो का आविष्कार किया होगा। पॉप-अप लघु ब्राउज़र विंडो हैं जो अक्सर विज्ञापन प्रदर्शित करते हैं। हालाँकि कई ब्राउज़र जो आप विंडोज 8 पर इंस्टॉल करते हैं, उनमें अंतर्निहित पॉप-अप ब्लॉकर्स होते हैं, आप यह देखना चाह सकते हैं कि अन्य पॉप-अप ब्लॉकर्स कैसे काम करते हैं। कुछ विक्रेता फ्रीवेयर पॉप-अप ब्लॉकर्स प्रदान करते हैं जिन्हें आप विंडोज 8 में आज़मा सकते हैं। AdFender AdFender उन सभी प्रकार के विज्ञापनों को ब्लॉक करता है जो आप वेबसाइटों पर जाते समय प्रदर्शित करने का प्रया

अधिक पढ़ सकते हैं