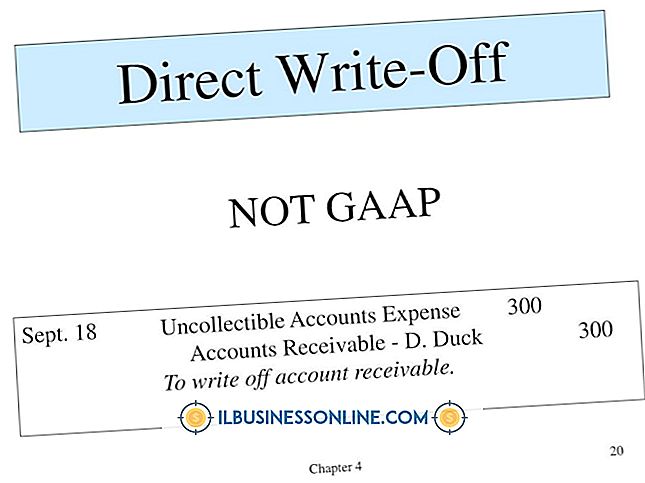

लंबी अवधि के दायित्व अनुपात और निवेश पर वापसी पर पूंजी पट्टे प्रभाव

जब कोई व्यवसाय किसी परिसंपत्ति को पट्टे पर देता है, तो उसे पट्टे को या तो परिचालन पट्टे या लेखांकन उद्देश्यों के लिए पूंजी पट्टे के रूप में वर्गीकृत करना चाहिए। यद्यपि यह शब्दार्थ की तरह लग सकता है, वर्गीकरण का वित्तीय विवरणों और बाद के वित्तीय अनुपात पर एक महत्वपूर्ण प्रभाव हो सकता है। पूंजी पट्टियाँ दीर्घकालिक देयता अनुपात बना सकती हैं और परिसंपत्ति अनुपात पर वापसी कमजोर दिखाई देती है, खासकर पट्टे के पहले कुछ महीनों के दौरान।

संचालन बनाम कैपिटल लीज

लेखा मानक बस को पट्टे के रूप में प्रच्छन्न खरीद से वास्तविक पट्टा समझौतों को अलग करने के लिए परिचालन या पूंजी के रूप में पट्टों को वर्गीकृत करता है। यदि पट्टे में निम्नलिखित में से कोई विशेषता है, तो इसे पूंजी पट्टा माना जाता है: पट्टे में सौदे की खरीद का विकल्प शामिल होता है, पट्टे के अंत में परिसंपत्ति का स्वामित्व हस्तांतरण होता है, पट्टा जीवन संपत्ति के जीवन का 75 प्रतिशत या पट्टे के वर्तमान मूल्य से अधिक होता है भुगतान परिसंपत्ति के उचित बाजार मूल्य का 90 प्रतिशत से अधिक है। अन्यथा, यह एक ऑपरेटिंग पट्टा है।

विभिन्न लेखांकन उपचार

व्यवसायों को अपने पूंजी पट्टे समकक्षों की तुलना में अलग से लेन-देन के संचालन के लिए खाता होना चाहिए। एक ऑपरेटिंग पट्टे के साथ, पट्टेदार अपने लेखांकन रिकॉर्ड में परिसंपत्ति के रूप में पट्टे के उपकरण को शामिल नहीं करता है। इसके बजाय, व्यवसाय हर महीने पट्टे का खर्च रिकॉर्ड करता है। दूसरी ओर, पूंजी पट्टों वाले व्यवसायों को तुरंत अपनी संपत्ति में पूंजी पट्टे का पूरा मूल्य जोड़ना होगा। संक्षेप में, परिचालन पट्टों पर भुगतान को समय के साथ एक व्यय के रूप में वर्गीकृत किया जाता है, जबकि एक पूंजी पट्टे के मूल्य को सभी मान्यता प्राप्त अग्रिम हैं।

देनदारियों पर प्रभाव

लंबी अवधि के देनदारी अनुपात पर पूंजी पट्टे के लेनदेन का तत्काल प्रभाव पड़ता है। परिचालन पट्टों के विपरीत, पूंजी पट्टा लेनदेन तुरंत एक बड़ी देयता बनाते हैं। जब कोई व्यवसाय पहले एक पूंजी पट्टा समझौते में संलग्न होता है, तो उसे पट्टे की गई वस्तु के पूरे मूल्य के लिए तत्काल दायित्व और परिसंपत्ति का निर्माण करना चाहिए। यह अनुपातों को नहीं बदलेगा जो परिसंपत्तियों की सीधे देनदारियों से तुलना करते हैं, लेकिन यह उन अनुपातों को प्रभावित करेगा जिनमें केवल देनदारियां शामिल हैं। उदाहरण के लिए, एक कंपनी का ऋण-से-इक्विटी अनुपात (स्टॉकहोल्डर की इक्विटी द्वारा विभाजित देनदारियों) एक ऑपरेटिंग पट्टे की तुलना में पूंजी पट्टे के साथ अधिक दिखाई देता है।

आस्तियों पर प्रभाव

पूंजीगत पट्टों का भी रिटर्न-ऑन-एसेट अनुपात पर तत्काल नकारात्मक प्रभाव पड़ता है। एक पूंजी पट्टे में, व्यवसाय तुरंत अपने लेखांकन रिकॉर्ड में संपत्ति का पूरा मूल्य रिकॉर्ड करता है। हालाँकि, आम तौर पर अपनी नई लीज़ की गई संपत्ति से आय अर्जित करने के लिए कुछ महीनों या वर्षों का व्यवसाय होता है। दूसरे शब्दों में, आय से पहले किताबों पर संपत्ति को मान्यता दी जाती है। यह पूंजी लीज समझौते के बाद प्रारंभिक अवधि के दौरान संपत्ति राशन (संपत्ति द्वारा विभाजित शुद्ध आय) पर वापसी को कृत्रिम रूप से समाप्त कर सकता है।

लोकप्रिय पोस्ट

स्काइप का डिफ़ॉल्ट फ़ॉन्ट 7 अंक के फ़ॉन्ट आकार के साथ तहोमा है। ये फ़ॉन्ट सेटिंग्स आपके स्काइप संदेशों को पढ़ने में मुश्किल कर सकती हैं खासकर यदि आपके पास एक उच्च स्क्रीन रिज़ॉल्यूशन है। यदि आप पाठ दृश्यता को बेहतर बनाने के लिए फ़ॉन्ट आकार को बड़ा नहीं बनाना चाहते हैं, तो आप वैकल्पिक रूप से फ़ॉन्ट शैली को बोल्ड बना सकते हैं। इससे न केवल आप अपने प्राप्त किए गए स्काइप संदेशों को बोल्ड में देख सकते हैं, बल्कि यह आपको बोल्ड टाइप करने में भी सक्षम बनाता है ताकि आप उस संदेश को बेहतर ढंग से पढ़ सकें जिसे आप भेजना चाहते हैं। 1। Skype लॉन्च करें और अपने Skype खाते में लॉग इन करें। मेनू बार पर "टूल&

अधिक पढ़ सकते हैं

प्रारंभिक सार्वजनिक पेशकश या आईपीओ किसी व्यवसाय के इतिहास में एक रोमांचक समय हो सकता है। आईपीओ स्टॉक मार्केट की दुनिया में व्यापार के प्रवेश का संकेत देता है, जिससे निवेशक कंपनी के स्टॉक को खरीद और व्यापार कर सकते हैं। कंपनी के कर्मचारियों के पास आम तौर पर आरंभिक सार्वजनिक पेशकश पर प्राप्त करने का अवसर होता है यदि कंपनी प्रस्ताव को जानती है। हामीदारी स्टॉक के वास्तविक जारी करने से पहले, कंपनी एक निवेश बैंक के साथ मिलकर आईपीओ डालती है। इसे हामीदारी के रूप में जाना जाता है, एक ऐसी प्रक्रिया जिसके द्वारा स्टॉक की प्रारंभिक सार्वजनिक पेशकश की कीमत निर्धारित की जाती है, और कंपनी के सभी वित्तीय ध्यान

अधिक पढ़ सकते हैं

हाइपरटेक्स्ट प्रीप्रोसेसर स्क्रिप्टिंग भाषा के लिए क्लाइंट URL लाइब्रेरी डैनियल स्टेनबर्ग द्वारा बनाई गई थी ताकि सर्वर के बीच डेटा को इकट्ठा करने और प्रसारित करने की प्रक्रिया को कारगर बनाया जा सके। विभिन्न सर्वर अलग-अलग प्रोटोकॉल का पालन करते हैं, इसलिए CURL लाइब्रेरी और इसके कार्य आपके सर्वर और जिस पर आप संवाद करना चाहते हैं, के बीच एक पुल के रूप में कार्य करते हैं। 1। कर्ल_इनिट () फ़ंक्शन के साथ एक CURL सत्र प्रारंभ करें। इसे एक चर के रूप में संग्रहीत करना बुद्धिमान है, क्योंकि आप इस फ़ंक्शन को अपने कॉन्फ़िगरेशन के दौरान अक्सर नियोजित करेंगे। उदाहरण के लिए: $ कर्ल = कर्ल_इनिट (); 2। कर्ल_सेट

अधिक पढ़ सकते हैं

मोज़िला फ़ायरफ़ॉक्स में एक अंतर्निहित आरएसएस एग्रीगेटर शामिल है जिसे "लाइव बुकमार्क" के रूप में जाना जाता है। इस फीड रीडर से आप आसानी से वेबसाइटों की सदस्यता ले सकते हैं और साइट के आइकन पर क्लिक करके अपने सबसे हाल के फीड को देख सकते हैं। RSS फ़ीड्स की सदस्यता अपने पसंदीदा ऑनलाइन प्रकाशनों से हाल के पोस्ट का ट्रैक रखने का एक शानदार तरीका है। फ़ायरफ़ॉक्स के फीड रीडर का उपयोग करने से Google रीडर जैसे बाहरी एग्रीगेटर के उपयोग की आवश्यकता समाप्त हो जाती है। 1। मोज़िला फ़ायरफ़ॉक्स खोलें। फ़ायरफ़ॉक्स हेडर पर राइट-क्लिक करें और "कस्टमाइज़ करें" चुनें। 2। "आरएसएस" आइकन पर क

अधिक पढ़ सकते हैं

जबकि लेखाकारों द्वारा तैयार किए गए सभी वित्तीय विवरण किसी न किसी तरह से मुनाफे से जुड़े हैं, आय - या लाभप्रदता - कथन वह है जो राजस्व और व्यय का सबसे अधिक विवरण प्रदान करता है और लाभ या हानि दर्शाता है। जबकि एक व्यवसाय के सभी वित्तीय विवरण महत्वपूर्ण हैं और एक अलग उद्देश्य है, यह लाभ और हानि का बयान है जो सबसे अधिक ध्यान आकर्षित करता है। हालांकि, एक लाभप्रदता कथन कई रूप ले सकता है, और यह समझना आवश्यक है कि कैसे वे सटीक विश्लेषण और व्याख्या करने के लिए तैयार हैं। इनकम स्टेटमेंट क्या है? एक आय विवरण एक कंपनी के राजस्व और खर्च के योग को दर्शाता है। यह सभी खर्चों के खिलाफ माल और सेवाओं को बेचने से स

अधिक पढ़ सकते हैं