इरा में भाग लेने के लिए आय सीमा

व्यक्तिगत सेवानिवृत्ति लेखा बचत / निवेश योजनाएं हैं जो कर लाभ प्रदान करती हैं। पारंपरिक और रोथ इरा के साथ, आपके पास न्यूनतम आय की आवश्यकता नहीं है बशर्ते आपकी अर्जित आय कम से कम आपके योगदान के बराबर हो। हालांकि, पारंपरिक और रोथ इरा में अधिकतम आय सीमा है जो कई करदाताओं पर लागू होती है।

पहचान

आईआरएस चरणबद्ध नियम नामक आय सीमा को निर्धारित करता है जो पारंपरिक और रोथ इरा के लिए आपके योगदान को प्रभावित करता है। पारंपरिक और रोथ इरा के लिए फेजआउट नियम कुछ अलग हैं। आपके टैक्स फाइलिंग स्टेटस के अनुसार कमाई की सीमा अलग-अलग होती है। यदि आपके पास काम पर सेवानिवृत्ति की योजना है, तो यह आपकी कमाई की सीमा को प्रभावित करेगा। आईआरएस साल-दर-साल आधार पर आय सीमा को समायोजित करता है। उपयोग किए गए आंकड़े 2010 के लिए हैं।

विशेषताएं

आईआरएस चरणबद्ध नियम लागू होने या न होने का निर्धारण करने के लिए आपकी संशोधित समायोजित सकल आय का उपयोग करता है। प्रत्येक टैक्स फाइलिंग स्टेटस श्रेणी के लिए दो AGI राशियाँ हैं। कम राशि वह बिंदु है जिस पर चरणबद्ध नियम प्रभावी होने लगते हैं। बड़ी राशि वह बिंदु है जिस पर चरणबद्धता पूर्ण होती है। पारंपरिक IRAs के लिए फेजआउट आपके द्वारा अपने करों में कटौती की गई योगदान राशि को कम कर देता है। रोथ इरा के लिए फेजआउट उस राशि को कम कर देता है जो आप इरा में योगदान कर सकते हैं।

पारंपरिक IRRA

यदि आप एकल या घर के मुखिया के रूप में दाखिल करते हैं और आपके पास काम पर सेवानिवृत्ति की योजना नहीं है, तो कोई कमाई की सीमा नहीं है। यदि आपके पास नियोक्ता-प्रदत्त सेवानिवृत्ति योजना है, तो आपका एजीआई $ 56, 000 तक पहुंचने के बाद आपकी कर कटौती घटने लगती है और जब आपका एजीआई $ 66, 000 के बराबर हो जाता है, तो इसे समाप्त कर दिया जाता है। जो शादीशुदा है और अलग से फाइल कर रहा है, उसके लिए फेजआउट शून्य AGI से शुरू होता है और जब AGI $ 10, 000 के बराबर होता है तो योगदान कर छूट योग्य नहीं होता है।

यदि न तो आपके पास और न ही आपके पति के पास काम पर सेवानिवृत्ति की योजना है और आप संयुक्त रूप से फाइल करते हैं, तो चरणबद्ध सीमा लागू नहीं होती है। यदि आपके पास नियोक्ता-प्रदान की गई सेवानिवृत्ति योजना है, तो चरण 89, 000 डॉलर से शुरू होता है और जब आपका एजीआई $ 109, 000 तक पहुंच जाता है, तो पूरा हो जाता है। यदि आप काम पर एक सेवानिवृत्ति योजना से आच्छादित नहीं हैं, लेकिन आपका जीवनसाथी है, तो आपकी चरणबद्ध कमाई की सीमा $ 167, 000 और $ 177, 000 है।

रोथ इरा

रोथ इरा के लिए, यदि आपकी टैक्स फाइलिंग स्थिति विवाहित और संयुक्त रूप से दाखिल करने के अलावा है, तो आपके एजीआई $ 105, 000 के बराबर होने पर आपके द्वारा योगदान की जाने वाली राशि कम हो सकती है। एक बार जब आपका AGI $ 120, 000 तक पहुँच जाता है तो आप Roth IRA में कोई योगदान नहीं दे सकते। संयुक्त रूप से शादी करने और दाखिल करने वाले व्यक्तियों के लिए, आंकड़े $ 167, 000 और $ 177, 000 हैं। यदि आप पूर्व में एक रोथ इरा में योगदान दे रहे हैं, तो आपके खाते में धन की स्थिति प्रभावित नहीं होती है। आप अभी और पैसे नहीं जोड़ सकते।

रोथ संभाषण

2010 से पहले, यदि आपका AGI $ 100, 000 से अधिक था, तो आप Roth IRA में किसी अन्य प्रकार की सेवानिवृत्ति योजना से धन पर रोल नहीं कर सकते थे। हालाँकि, कांग्रेस ने 2010 में इस नियम को प्रभावी बना दिया। इसके अलावा, क्योंकि IRS रोलओवर फंड को योगदान के रूप में वर्गीकृत नहीं करता है, IRS चरण नियम लागू नहीं होते हैं।

लोकप्रिय पोस्ट

क्विकबुक अकाउंटिंग सॉफ्टवेयर व्यापार मालिकों को व्यक्तिगत व्यय खातों का उपयोग करके माल ढुलाई या डाक जैसे खर्चों को ट्रैक करने में सक्षम बनाता है। अलग-अलग व्यय खाते उपयोगकर्ताओं को इस बात की बेहतर जानकारी देते हैं कि कंपनी का पैसा कैसे खर्च किया जाता है। Enter Bills विकल्प का उपयोग करके व्यय दर्ज किए जाते हैं, जिसमें कई सूचना फ़ील्ड शामिल हैं जिन्हें आप डाक खर्च की एक विस्तृत प्रोफ़ाइल बनाने के लिए भर सकते हैं। कुछ सूचना क्षेत्रों में बिल की शर्तें, देय तिथि और व्यय से जुड़े ग्राहक शामिल हैं। 1। QuickBooks खोलें और "बिल दर्ज करें" पर क्लिक करें। 2। "विक्रेता" ड्रॉप-डाउन मेनू

अधिक पढ़ सकते हैं

RapidShare आपको अपने कंप्यूटर से कंपनी के सुरक्षित सर्वर पर फ़ाइलें और व्यावसायिक दस्तावेज़ अपलोड करने की अनुमति देता है ताकि आप उन्हें इंटरनेट कनेक्शन के साथ किसी भी कंप्यूटर से एक्सेस कर सकें। RapidShare में एक मोबाइल वेबसाइट भी है, जिससे आप अपने अपलोड की गई फ़ाइलों को एक्सेस करने के लिए अपने एंड्रॉइड फोन का उपयोग कर सकते हैं, और आप अपने फोन पर संग्रहीत फ़ाइलों को अपलोड कर सकते हैं। चूंकि कोई भी एंड्रॉइड वेब ब्राउज़र मोबाइल वेबसाइट तक पहुंच सकता है, इसलिए रैपिडशेयर का उपयोग करने के लिए किसी तीसरे पक्ष के आवेदन की आवश्यकता नहीं है। 1। अपने एंड्रॉइड फोन के ऐप ड्रॉअर पर जाएं और "ब्राउज़र&qu

अधिक पढ़ सकते हैं

फेसबुक में आपकी फ्रेंड लिस्ट में लोगों को जोड़ने के कई तरीके शामिल हैं। उदाहरण के लिए, वेबसाइट में आपके एओएल इंस्टेंट मैसेंजर मित्र सूची को एक्सेस करने और प्रत्येक मित्र के लिए परिणाम प्रदर्शित करने की क्षमता है, जिसके पास उसका एओएल खाता फेसबुक से जुड़ा हुआ है। अपनी AOL मित्र सूची में लोगों के लिए मित्र अनुरोधों को खोजने और भेजने के लिए फेसबुक के स्वचालित मित्र खोजक सुविधा का उपयोग करें। 1। फेसबुक पर साइन इन करें और बाएं कॉलम के पसंदीदा अनुभाग में "मित्र खोजें" पर क्लिक करें। फ्रेंड फाइंडर पेज खुलता है। 2। "AIM" पर क्लिक करें। एक साइन-इन फॉर्म दिखाई देता है। 3। अपना AIM स्क्

अधिक पढ़ सकते हैं

व्यापार जगत में, यदि आपके पास अच्छा व्यवसाय शिष्टाचार कौशल नहीं है, तो सफल होना बेहद कठिन है, क्विंटेसेन्शियल के शिष्टाचार विशेषज्ञों के अनुसार। बिजनेस शिष्टाचार डिनर टेबल पर सही कांटे के साथ खाने से लेकर आपके ईमेल के सही फॉर्मेटिंग तक सब कुछ शामिल करता है। तुम भी संभावित दुर्घटनाओं से बचने के लिए शिष्टाचार पर कक्षाएं लेना चाहते हो सकता है। व्यापार शिष्टाचार क्या है? पाई सिगमा एप्सिलॉन बिरादरी के शेरोन पियर्स-विलियम्स के अनुसार, बिजनेस शिष्टाचार को "एक विनम्र समाज का कोड" के रूप में परिभाषित किया गया है। आप व्यापार जगत के सामाजिक मानदंडों का कितना अच्छा पालन करते हैं, इसका सीधा संबंध

अधिक पढ़ सकते हैं

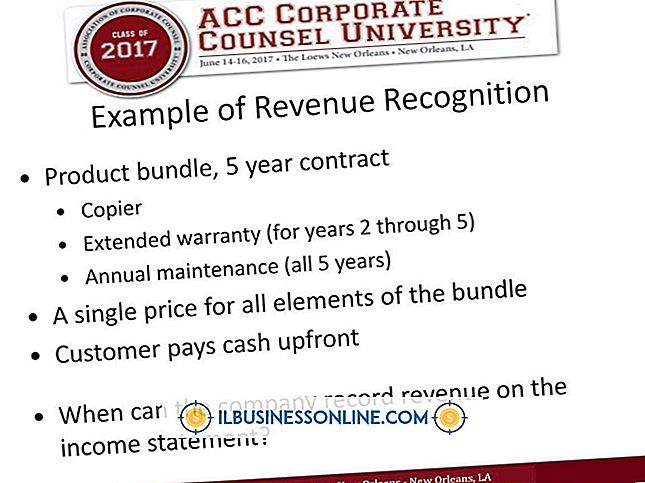

जबकि प्रत्येक व्यवसाय के मालिक का प्राथमिक लक्ष्य राजस्व को बढ़ाना है, कंपनी के एकाउंटेंट का लक्ष्य यह सुनिश्चित करना है कि राजस्व मान्यता प्राप्त है, या सही अवधि में कंपनी की पुस्तकों में दर्ज है। किसी कंपनी की अपने वित्तीय विवरणों पर राजस्व की मान्यता का समय इस बात पर निर्भर करता है कि वह अपनी पुस्तकों को बनाए रखने के लिए लेखांकन के उपार्जित या नकद आधार का उपयोग करती है या नहीं। मान्यता की टाइमिंग जब कोई कंपनी लेखांकन के नकद आधार का उपयोग करती है, तो राजस्व को एक बार कंपनी द्वारा माल या सेवा के लिए ग्राहक से नकद प्राप्त करने पर मान्यता प्राप्त होती है - भले ही वह सेवा या माल भविष्य में प्रदान

अधिक पढ़ सकते हैं