कर्मचारी प्रोत्साहन प्रतियोगिताएं और आयकर

कर्मचारी प्रोत्साहन प्रतियोगिता एक तरह से कंपनियां अपने श्रमिकों को प्रेरित करने के लिए कर सकती हैं। वे उन कर्मचारियों के लिए पुरस्कार प्रदान करते हैं जो कुछ लक्ष्य प्राप्त करते हैं, या जो अपने सहयोगियों की तुलना में लक्ष्य प्राप्त करने में बेहतर करते हैं। क्या कर्मचारी प्रोत्साहन इनाम कर योग्य है, यह पुरस्कार के रूप और उसके मूल्य पर निर्भर करता है।

प्रकार

कर्मचारी प्रोत्साहन प्रतियोगिता विभिन्न पुरस्कारों की पेशकश कर सकते हैं। वे वित्तीय प्रोत्साहन हो सकते हैं जैसे नकद या शेयर विकल्प, या गैर-वित्तीय आइटम, जैसे पुरस्कार, वाउचर, छुट्टियां या सामग्री उपहार।

कर

आईआरएस वेबसाइट बताती है कि बकाया काम के लिए प्राप्त बोनस या पुरस्कार आपकी आय में शामिल हैं। इसमें नकद, उपहार वाउचर और स्टॉक विकल्प शामिल हैं। यदि इनाम सीधे व्यापार से संबंधित एक अच्छी या सेवा है, तो उक्त वस्तुओं या सेवाओं का उचित बाजार मूल्य आपकी आय में शामिल होना चाहिए। इन सभी का मूल्य आपके समग्र वेतन में शामिल किया जाएगा, और आपके आयकर का परिणामी कुल के खिलाफ शुल्क लिया जाएगा। उस कर वर्ष के भीतर पुरस्कार घोषित किया जाना चाहिए जिसमें उन्हें प्राप्त हुआ था। लेकिन अगर आपका नियोक्ता आपको भविष्य में इनाम देने का वादा करता है, तो आपको इसे तब तक घोषित करने की आवश्यकता नहीं है जब तक कि आपके पास इसका कब्जा न हो।

छूट

कर्मचारी प्रोत्साहन प्रतियोगिता से कुछ पुरस्कार आयकर से मुक्त हैं। इस तरह के पुरस्कारों को मूर्त व्यक्तिगत संपत्ति होना चाहिए, उदाहरण के लिए, भौतिक वस्तुएं जो व्यक्तिगत उपयोग के लिए हैं और जो कंपनी की परिचालन लागतों में से कटौती योग्य नहीं हैं। इस तरह के पुरस्कारों को आय के रूप में वर्गीकृत नहीं किया जाता है, लेकिन केवल $ 1, 600 के मूल्य तक। एकल कर वर्ष में प्राप्त इस राशि के ऊपर किसी भी पुरस्कार के लिए, सीमा से अधिक की राशि घोषित की जानी चाहिए।

डी minimis

कर्मचारी प्रोत्साहन प्रतियोगिताओं के कुछ पुरस्कारों को कर छूट मिलती है क्योंकि वे डी मिनिमम आइटम की श्रेणी में आते हैं। ये ऐसी वस्तुएं हैं जो काफी छोटी हैं या ऐसे मूल्य हैं जिनका महत्व कराधान के उद्देश्यों के लिए नगण्य है। आईआरएस द्वारा सूचीबद्ध डे मिनिमिस आइटम के उदाहरण हैं: अवकाश टर्की या हेम्स, सेवानिवृत्ति पर एक सोने की घड़ी, फूल, एक महीने के लिए तरजीही पार्किंग और कभी-कभार भोजन या अवकाश।

नियोक्ता के लिए

कर्मचारी प्रोत्साहन प्रतियोगिताओं के हिस्से के रूप में पुरस्कार देने वाले नियोक्ता के लिए, यह भी कर सीमाएं हैं कि कर के खिलाफ कितना पुरस्कार कहा जा सकता है। 1986 का कर सुधार अधिनियम कहता है कि एक नियोक्ता किसी भी कर वर्ष में $ 400 तक एक ही कर्मचारी को दिए गए उपलब्धि पुरस्कारों की लागत में कटौती कर सकता है। यदि प्रोत्साहन पुरस्कार किसी स्थापित योजना या कार्यक्रम के हिस्से के रूप में दिए जाते हैं, तो कटौती सीमा $ 1, 600 प्रति कर्मचारी हो जाती है। कर मुक्त होने के लिए पुरस्कार को मूर्त व्यक्तिगत संपत्ति होना चाहिए, और पुरस्कार को एक सार्थक प्रस्तुति के हिस्से के रूप में दिया जाना चाहिए और कर्मचारी को मुआवजे के रूप में प्रच्छन्न नहीं होना चाहिए। कर में छूट के लिए, कर्मचारी प्रोत्साहन इनाम नकद, शुल्क या क्रेडिट कार्ड या उपहार प्रमाण पत्र के रूप में नहीं हो सकता है। अन्य वस्तुओं पर कर छूट नहीं है, यात्रा, छुट्टियां, भोजन, आवास, टिकट के लिए थिएटर या खेल की घटनाओं और स्टॉक प्रमाण पत्र शामिल हैं।

लोकप्रिय पोस्ट

फर्मवेयर आपकी सीमा में एम्बेडेड डिवाइस पर नेटवर्किंग और सुरक्षा प्रोटोकॉल को लागू करता है। Linksys अक्सर उत्पाद फ़र्मवेयर को इन फ़ंक्शंस के कार्यान्वयन के साथ-साथ सॉफ़्टवेयर दोषों को पैच करने और नई सुविधाएँ या एन्हांसमेंट प्रदान करने के लिए अपडेट जारी करता है। यदि आप अपने वायरलेस रेंज एक्सटेंडर को सेट या उपयोग करने का प्रयास करते समय समस्याओं का सामना करते हैं, तो आप फर्मवेयर को समस्या निवारण उपाय के रूप में अपग्रेड कर सकते हैं। 1। Linksys समर्थन (संसाधन में लिंक) के लिए ब्राउज़ करें और "डाउनलोड" टैब का चयन करें। 2। अपनी सीमा पर उत्पाद स्टिकर का परीक्षण करके देखें कि आप किस संस्करण के

अधिक पढ़ सकते हैं

व्यक्तिगत रूप से सब कुछ प्रबंधित करने के लिए आपका छोटा व्यवसाय बहुत बड़ा हो गया है। मुख्य कार्यकारी अधिकारी के रूप में, आप संभावित रूप से सेवा या उत्पादों को प्रदान करने के लिए सबसे योग्य व्यक्ति हैं। आपका समय विपणन, बिक्री और प्रशासनिक कर्तव्यों को संभालने में व्यतीत होता है, जो वास्तव में काम करने के लिए बहुत कम समय छोड़ता है। यह बोर्ड पर एक स्टाफ सदस्य लाने का समय है, लेकिन मुआवजे की गणना का मतलब उस राशि को संतुलित करना है जिसे आप वेतन के खिलाफ भुगतान कर सकते हैं जो एक प्रतिभाशाली व्यक्ति मांग करता है। व्यवसाय मूल्य अपने व्यवसाय में एक नई स्थिति के मूल्य को निर्धारित करने के लिए, उन कार्यों

अधिक पढ़ सकते हैं

आपने अपनी नई व्यवसाय वेबसाइट को विकसित करने में घंटों का समय और प्रयास लगाया है, ताकि आप ग्राहकों से मिलने वाले फीडबैक प्राप्त करने की प्रतीक्षा न कर सकें। लेकिन जब आप Google में अपनी वेबसाइट खोजते हैं, तो यह खोज इंजन परिणाम पृष्ठों (SERPs) पर दिखाई नहीं देता है। ऐसा इसलिए होता है क्योंकि Google ने अभी तक आपकी वेबसाइट को ढूंढा या अनुक्रमित नहीं किया है। अपनी साइट को Google में सबमिट करने से इसे तेज़ी से अनुक्रमित करने में मदद मिल सकती है, और प्रसिद्ध, प्रतिष्ठित वेबसाइटों के साथ बैकलिंक्स का निर्माण करना सबसे महत्वपूर्ण चीज़ों में से एक है जिसे आप अपनी वेबसाइट को खोज इंजन द्वारा अनुक्रमित करने

अधिक पढ़ सकते हैं

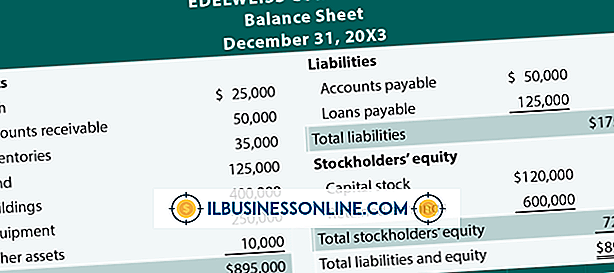

बैलेंस शीट एक दस्तावेज है जो कंपनी की संपत्ति, देनदारियों और मालिक की इक्विटी को रेखांकित करता है। दस्तावेज़ का उद्देश्य किसी भी समय किसी कंपनी के वित्त का अवलोकन प्रदान करना है, लेकिन बैलेंस शीट आवश्यक रूप से व्यवसाय के वित्तीय मूल्य का सटीक प्रतिनिधित्व नहीं है। एक एकल बैलेंस शीट की विभिन्न सीमाएँ हैं, जिसका अर्थ है कि लेखाकार और व्यवसाय योजनाकारों को वित्तीय योजनाओं और लक्ष्य निर्धारित करने के लिए पूरी तरह से एक बैलेंस शीट पर निर्भर नहीं होना चाहिए। सीमित जानकारी एक बैलेंस शीट सूचना में सीमित है क्योंकि यह बैलेंस शीट पर सभी उत्पादों, इन्वेंट्री और उत्पादों-इन-प्रोसेस को नहीं दिखाती है। इन सभ

अधिक पढ़ सकते हैं

वर्तमान या महत्वाकांक्षी उद्यमी के लिए, लक्ष्य निर्धारित करने की प्रक्रिया एक खाका और सफलता के लिए प्रेरणा की विधि के रूप में काम कर सकती है। एक व्यवसाय का मालिक वाहन व्यक्तिगत धन प्राप्त करने के लिए वाहन प्रदान कर सकता है, जिसमें धन संचय करना या विशिष्ट उपलब्धियों तक पहुंचने वाला पहला बनना शामिल है। अपने विशेष कार्य या व्यावसायिक लक्ष्यों को स्पष्ट करने में आपकी मदद करने के लिए, कुछ उदाहरण आपकी विचार प्रक्रिया को उत्तेजित कर सकते हैं। समय लक्ष्य कार्य और व्यावसायिक लक्ष्यों में एक समय तत्व शामिल हो सकता है। उदाहरण के लिए, जब आपका व्यवसाय अभी भी योजना के चरण में है, तो आपका लक्ष्य आपके व्यवसाय

अधिक पढ़ सकते हैं