फोरेंसिक ऑडिट बनाम वित्तीय ऑडिट

एक छोटे व्यवसाय के स्वामी के रूप में, आपको ऑडिट सगाई के अनुरोध के लिए अपने कारणों को निर्धारित करने की आवश्यकता है। एक फोरेंसिक ऑडिट और एक वित्तीय विवरण ऑडिट में अलग-अलग उद्देश्य होते हैं जो ओवरलैप नहीं होते हैं। यदि आपको परिसंपत्ति-चोरी धोखाधड़ी का संदेह है, तो फॉरेंसिक ऑडिट का अनुरोध करें। आपके व्यवसाय के वित्तीय वक्तव्यों, सभी भौतिक मामलों में, कंपनी की वित्तीय स्थिति को एक निश्चित तारीख के रूप में बताने के आश्वासन के लिए एक वित्तीय विवरण ऑडिट का अनुरोध करें। वित्तीय विवरण ऑडिट करने के लिए एक वित्तीय विवरण ऑडिट का संचालन करने वाले ऑडिटर पर वित्तीय विवरण धोखाधड़ी की खोज करने के लिए ऑडिट प्रक्रिया करने का आरोप लगाया जाता है, लेकिन परिसंपत्ति-चोरी धोखाधड़ी नहीं।

फ़ोरेसिंक लेखांकन

फोरेंसिक अकाउंटिंग लेखांकन की एक विशेष शाखा है जिसे धोखाधड़ी का पता लगाने में प्रशिक्षण की आवश्यकता होती है। एक फोरेंसिक ऑडिटर किसी कंपनी की आंतरिक नियंत्रण प्रणाली की जांच करता है ताकि परिसंपत्तियों की सुरक्षा के लिए बनाए गए नियंत्रणों में किसी भी कमजोरियों की पहचान की जा सके और यह निर्धारित किया जा सके कि कंपनी में किसी ने भी व्यक्तिगत कमजोरी के लिए गलत संपत्तियों का नियंत्रण कमजोरियों का शोषण किया है। प्रमाणित सार्वजनिक लेखाकारों का अमेरिकन इंस्टीट्यूट दो व्यापक श्रेणियों में फोरेंसिक लेखांकन को वर्गीकृत करता है: खोजी सेवाओं में संपत्ति की चोरी धोखाधड़ी की पहचान करना और अपराधी की पहचान करना शामिल है; मुकदमेबाजी सेवाओं में साक्ष्य इकट्ठा करना और गवाही देना कानून की अदालत में अपराधी की सजा के लिए अग्रणी है। एक फोरेंसिक ऑडिटर आपकी कंपनी के वित्तीय वक्तव्यों पर एक राय व्यक्त नहीं करेगा।

एसेट-चोरी धोखाधड़ी

एसेट-चोरी धोखाधड़ी एक कंपनी में किसी की स्थिति का उपयोग कर रही है, आमतौर पर एक कर्मचारी के रूप में, व्यक्तिगत लाभ के लिए कंपनी के संसाधनों या परिसंपत्तियों का जानबूझकर दुरुपयोग करने या चोरी करने के लिए। एक वित्तीय विवरण ऑडिट आमतौर पर परिसंपत्ति-चोरी धोखाधड़ी की खोज नहीं करेगा क्योंकि वित्तीय विवरण ऑडिट का उद्देश्य यह निर्धारित करना है कि वित्तीय विवरण कंपनी की वित्तीय स्थिति को निष्पक्ष रूप से प्रस्तुत करते हैं या नहीं। उदाहरण के लिए, यदि कोई कर्मचारी अपने खाते में कंपनी की नकदी निकालने के लिए एक डमी विक्रेता स्थापित करता है, तो कंपनी की पुस्तकें इस नकद भुगतान को दर्शाएंगी। भले ही लेन-देन धोखाधड़ी हो, लेकिन कंपनी के वित्तीय विवरण इस लेनदेन को सटीक रूप से दर्शाएंगे। एक वित्तीय विवरण लेखा परीक्षा आयोजित करने वाला लेखा परीक्षक कंपनी के व्यवसाय रिकॉर्ड में प्रत्येक लेनदेन की जांच नहीं कर सकता है और परिसंपत्ति-चोरी धोखाधड़ी की खोज करने का आरोप नहीं लगाया जाता है। यदि वित्तीय विवरण कंपनी की वित्तीय स्थिति को निष्पक्ष रूप से बताते हैं, तो ऑडिटर को अयोग्य राय जारी करने में न्यायोचित ठहराया जाएगा, भले ही अवांछित संपत्ति-चोरी धोखाधड़ी मौजूद हो।

एसेट-थेफ्ट फ्रॉड का शक

कभी-कभी एक छोटे से व्यवसाय के मालिक एक लेखा फर्म से गलती से वित्तीय विवरण लेखा परीक्षा का संचालन करने का अनुरोध करेंगे यदि उसे संपत्ति-चोरी धोखाधड़ी का संदेह है। यदि आप अपनी ऑडिट फर्म को अपना संदेह बताते हैं या फर्म को ऑडिट का अनुरोध करने के लिए आपकी प्रेरणा का पता चलता है, तो संपत्ति-चोरी धोखाधड़ी का पता लगाने के लिए, उसे वित्तीय विवरण ऑडिट के बजाय, फॉरेंसिक ऑडिट की सिफारिश करनी चाहिए। आदर्श रूप से, एक फोरेंसिक ऑडिट एक प्रमाणित सार्वजनिक एकाउंटेंट द्वारा आयोजित किया जाना चाहिए जो एक प्रमाणित धोखाधड़ी परीक्षक भी है।

वित्तीय विवरण धोखाधड़ी

वित्तीय विवरण धोखाधड़ी, किसी कंपनी की वित्तीय स्थिति के जानबूझकर गलत विवरण प्रस्तुत करना या वित्तीय विवरणों में कुछ लेनदेन या खुलासे का चूक है। वित्तीय विवरण धोखाधड़ी को वित्तीय विवरण उपयोगकर्ताओं को धोखा देने के लिए डिज़ाइन किया गया है, जैसे कि मालिक, निवेशक, लेनदार या अन्य जो वित्तीय निर्णय लेने के लिए वित्तीय विवरणों पर भरोसा करते हैं। इस प्रकार की धोखाधड़ी आमतौर पर कंपनी के अधिकारियों द्वारा की जाती है, जिनकी क्षतिपूर्ति कंपनी के वित्तीय प्रदर्शन से जुड़ी होती है या जिनकी स्थिति कुछ वित्तीय लक्ष्यों को पूरा करने वाली कंपनी पर निर्भर होती है। यदि आपको संदेह है कि आपके व्यवसाय की प्रबंधन टीम का सदस्य "पुस्तकों को पका रहा है", तो एक वित्तीय विवरण लेखा परीक्षा को वित्तीय विवरण धोखाधड़ी का पता लगाने के लिए डिज़ाइन किया गया है।

लोकप्रिय पोस्ट

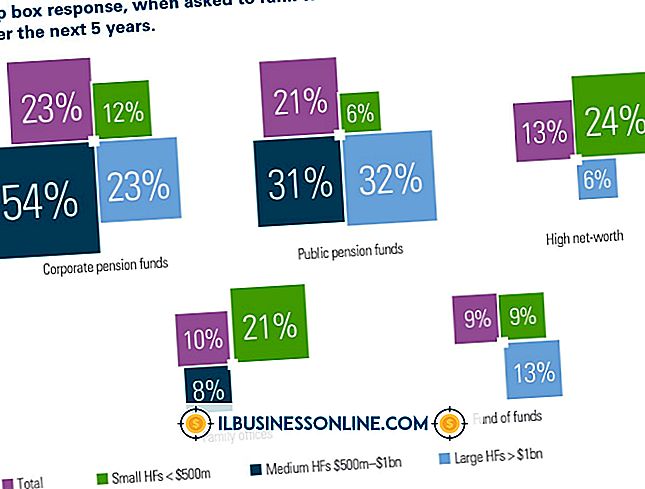

हेज फंड प्रबंधकों को अपने फंड में निवेश करने के लिए लोगों को प्राप्त करने की आवश्यकता होती है, लेकिन जिस तरह से वे विज्ञापन कर सकते हैं और निवेशकों की तलाश कर सकते हैं, उसमें सीमित हैं। हेज फंड सिक्योरिटीज एंड एक्सचेंज कमीशन के साथ पंजीकृत नहीं है और मानक म्यूचुअल फंड के रूप में इसके संचालन में उतना पारदर्शी नहीं हो सकता है। हेज फंड के लिए जनसंपर्क चलाते समय, पहले फंड के लिए एक वकील से परामर्श करें, ताकि आप जान सकें कि रिपोर्ट करने के लिए क्या कानूनी है और क्या नहीं। मीडिया से संपर्क करना एक हेज फंड के लिए जनसंपर्क प्रतिनिधि को एक अखबार में कई वित्तीय पत्रिकाओं या वित्त विभाग से संपर्क करना चाह

अधिक पढ़ सकते हैं

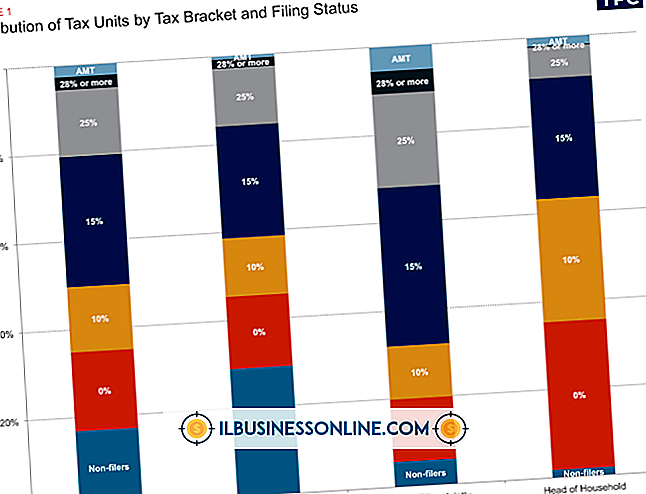

यदि आप अपने कर्मचारियों को घंटे का भुगतान करते हैं, तो आपको उनके पेचेक से संघीय आयकर को रोकना होगा। संघीय आयकर रोक, कर कोष्ठक की एक श्रृंखला द्वारा संचालित है; आप उस एक को लागू करते हैं जो कर्मचारी की स्थिति से मेल खाता है। आंतरिक राजस्व सेवा संघीय आयकर नीतियों को रोकती है। डब्ल्यू -4 फॉर्म जब आप कर्मचारियों को काम पर रखते हैं, तो आपको उन्हें पूरा करने के लिए W-4 फॉर्म देना होगा। यह संघीय आयकर रोक का पहला कदम है। कर्मचारी अपने दाखिल करने की स्थिति और भत्ते की संख्या सहित फॉर्म पर अपनी संघीय आयकर रोक शर्तों को रखते हैं, और आप इस डेटा का उपयोग अपने कर ब्रैकेट को निर्धारित करने के लिए करते हैं। यद

अधिक पढ़ सकते हैं

यदि आप एक कृषि व्यवसाय शुरू कर रहे हैं, तो यह आपके राज्य सरकार को यह बताने के लिए भुगतान करता है। 50 अमेरिकी राज्यों में से अधिकांश कृषि को प्रोत्साहित करने, अपने कर के बोझ को हल्का करने और अपने वार्षिक रिटर्न दाखिल करने के काम को थोड़ा आसान बनाने के प्रयास में खेतों को कर-मुक्त संख्या, परमिट या प्रमाण पत्र जारी करते हैं। कर-मुक्त खेती की गतिविधि सभी फार्म एक ही संघीय कर कानूनों के अधीन हैं, जो आंतरिक राजस्व सेवा द्वारा लागू किए जाते हैं। राज्य के नियम, हालांकि, मिडवेस्ट की ब्रेडबैकेट से दक्षिण के बागों में काफी भिन्न होते हैं। प्रत्येक राज्य का कृषि या कृषि विभाग कृषि गतिविधि को थोड़ा अलग तरीक

अधिक पढ़ सकते हैं

आधुनिक डेटा नेटवर्क कई उद्योगों के लिए एक महत्वपूर्ण संपत्ति बन गया है। अधिकांश बुनियादी डेटा नेटवर्क उपयोगकर्ताओं को जोड़ने और उन्हें विभिन्न संसाधनों तक पहुंचने में सक्षम बनाते हैं, जैसे इंटरनेट और नेटवर्क से जुड़े अन्य कंप्यूटर। नेटवर्क में चार मूल तत्व शामिल होते हैं: हार्डवेयर, सॉफ्टवेयर, प्रोटोकॉल और कनेक्शन माध्यम। सभी डेटा नेटवर्क इन तत्वों से युक्त होते हैं, और उनके बिना कार्य नहीं कर सकते हैं। हार्डवेयर किसी भी नेटवर्क की रीढ़ हार्डवेयर है जो इसे चलाता है। नेटवर्क हार्डवेयर में नेटवर्क कार्ड, राउटर या नेटवर्क स्विच, मॉडेम और ईथरनेट रिपीटर्स शामिल हैं। इस हार्डवेयर के बिना, कंप्यूटर के

अधिक पढ़ सकते हैं

यूनिफ़ॉर्म बिल्डिंग कोड जनता की सुरक्षा की रक्षा करने और शारीरिक रूप से अक्षम लोगों तक पहुंच प्रदान करने की आवश्यकता से वसंत को कोड करता है। मुख्य रूप से राज्य और संघीय स्तर पर विकसित, कोड स्थानीय रूप से सामुदायिक भवन प्राधिकरणों और निरीक्षकों द्वारा लागू किए जाते हैं। हालांकि कुछ छोटे व्यवसायों को एक समान बिल्डिंग कोड के कार्यान्वयन से लाभ हो सकता है, अन्य व्यवसाय एक वित्तीय चुटकी महसूस कर सकते हैं। यूनिफॉर्म बिल्डिंग कोड्स का उद्देश्य बिल्डिंग कोड न्यूनतम निर्माण मानक प्रदान करते हैं, जो आग के प्रसार को रोकने और इमारतों की संरचनात्मक अखंडता सुनिश्चित करने के लिए डिज़ाइन किए गए हैं। हजारों बिल

अधिक पढ़ सकते हैं