लघु व्यवसाय के लिए कैपिटल गेन्स टैक्स क्या है?

विभिन्न स्रोतों से आय को अलग-अलग संघीय आयकर दरों पर कर लगाया जाता है। छोटे व्यवसाय सामान्य व्यापार लेनदेन, निवेश की बिक्री और निवेश होल्डिंग से अवशिष्ट से आय प्राप्त करते हैं। प्राप्त आय के वर्गीकरण के आधार पर कर की दर और रिपोर्टिंग आवश्यकताओं को निर्धारित किया जाता है। कई व्यवसाय मालिक कर की दरों और साधारण आय की रिपोर्टिंग आवश्यकताओं से अवगत हैं। हालांकि, कुछ लोग पूंजीगत लाभ के निहितार्थ और फायदे को समझते हैं।

तथ्य

पूंजीगत लाभ निवेश या पूंजीगत संपत्ति की बिक्री से प्राप्त आय हैं। उदाहरण स्टॉक और बॉन्ड की बिक्री, अचल संपत्ति और उपकरणों की बिक्री है। उदाहरण के लिए, एक निर्माण कंपनी एक स्थानीय उपकरण डीलर को एक उत्खनन बेचता है। खुदाई निर्माण कंपनी के लिए एक पूंजीगत संपत्ति है क्योंकि उपकरण व्यापार के सामान्य पाठ्यक्रम में खुदरा बिक्री के लिए आयोजित नहीं किया जाता है। निर्माण कंपनी बिक्री से प्राप्त आय को पूंजीगत लाभ के रूप में वर्गीकृत करती है और आय पर संघटित रूप से निर्धारित पूंजीगत लाभ दरों पर कर लगाया जाता है।

इंतेज़ार की अवधि

पूंजीगत लाभ को अल्पकालिक या दीर्घकालिक के रूप में वर्गीकृत किया जाता है, जिस अवधि के दौरान व्यवसाय की संपत्ति होती है। यदि किसी संपत्ति को एक वर्ष या उससे कम समय के लिए रखा जाता है, तो होल्डिंग अवधि अल्पकालिक होती है। यदि किसी संपत्ति को 12 महीने से अधिक समय तक रखा जाता है, तो किसी संपत्ति की होल्डिंग अवधि लंबी अवधि की होती है। अल्पकालिक के रूप में वर्गीकृत पूंजीगत लाभ पर सामान्य आय दरों पर कर लगाया जाता है जबकि दीर्घकालिक पूंजीगत लाभ पर पूंजीगत लाभ दरों पर कर लगाया जाता है। ऐतिहासिक रूप से, पूंजीगत लाभ कर की दरें सामान्य आयकर दरों से कम होती हैं।

व्यावसायिक ढांचा

कानूनी व्यवसाय संरचना पूंजीगत लाभ आय को लागू करने के लिए दर निर्धारित करती है। साझेदारी के माध्यम से गुजरने वाली संस्थाओं की आय, व्यवसाय स्वामी के व्यक्तिगत आयकर रिटर्न के माध्यम से प्रवाहित होती है। इसलिए, व्यक्तियों को लागू होने वाली दरों पर पूंजीगत लाभ कर लगाया जाता है। हालांकि, जो संस्थाएं शामिल हैं, वे कॉर्पोरेट आयकर दरों के अधीन हैं। "2009 यूएस मास्टर टैक्स गाइड" के अनुसार, निगमों को नियमित कॉर्पोरेट दरों पर शुद्ध पूंजीगत लाभ पर कर लगाया जाता है।

रिपोर्ट कर रहा है

लाभ पर पहुंचने के लिए, करदाता को बिक्री की आय से परिसंपत्ति, या आधार की लागत को घटाना होगा। राशि का शुद्ध लाभ या हानि है। व्यावसायिक इकाई के लिए लागू आंतरिक राजस्व सेवा (आईआरएस) फॉर्म की अनुसूची डी पर पूंजीगत लाभ और हानि की सूचना दी जाती है। अल्पकालिक पूंजीगत लाभ और हानि की सूचना दी जाती है और लंबी अवधि के पूंजीगत लाभ हानि से अलग रखी जाती है। शुद्ध मात्रा को तब कर वर्ष के लिए समग्र पूंजीगत लाभ या हानि पर पहुंचने के लिए संयुक्त किया जाता है।

कर दर

आय स्तर के आधार पर पूंजीगत लाभ कर की दरें भिन्न होती हैं। जून 2010 तक, शेड्यूल डी, फॉर्म 1040 पर लंबी अवधि की बिक्री के लिए अधिकतम पूंजीगत लाभ दर 15 प्रतिशत है। जून 2010 तक, अधिकतम कॉर्पोरेट पूंजीगत लाभ दर 35 प्रतिशत है।

लोकप्रिय पोस्ट

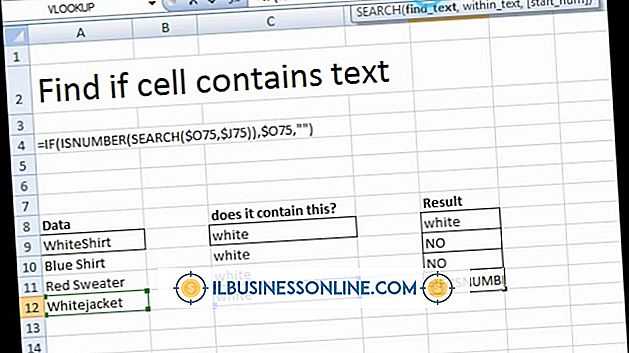

Excel का IF फ़ंक्शन किसी सेल की सामग्री को सत्यापित करता है, यह निर्धारित करता है कि क्या यह आपके द्वारा निर्धारित मानदंडों को पूरा करता है। यह आपकी कार्यपुस्तिका में पहले से मौजूद जानकारी से परे कोई जानकारी नहीं देता है, लेकिन यह मौजूद डेटा का विश्लेषण करता है और इसे चादरों के बीच ले जाता है। उदाहरण के लिए, मान लीजिए कि एक शीट आपके ग्राहकों के नामों और संपर्क जानकारी को सूचीबद्ध करती है। मान लीजिए कि एक दूसरी शीट में उनके बिलों और भुगतानों की सूची दी गई है, जिससे प्रत्येक का बकाया बकाया हो। आईएफ फ़ंक्शन बिलिंग शीट की जांच कर सकता है और अन्य शीट सूची के एक कॉलम को भर सकता है, जिन्होंने अपने सभी

अधिक पढ़ सकते हैं

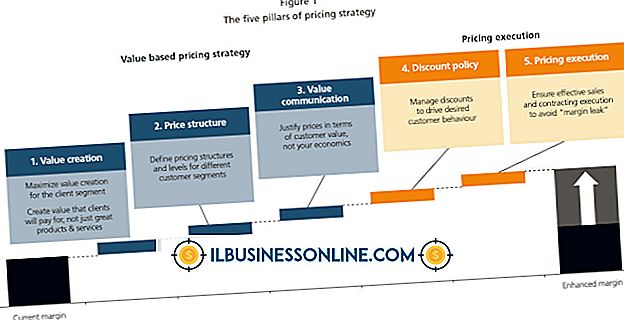

कीमतों के बारे में सिकुड़ते मुनाफे या ग्राहक की शिकायतों का जवाब देने के बजाय, आपको एक रणनीतिक मूल्य निर्धारण नीति विकसित करनी चाहिए जो आपको स्वस्थ लाभ प्राप्त करते समय प्रतिस्पर्धी बने रहने की अनुमति दे। अपनी मूल्य निर्धारण की रणनीति को परिभाषित करते समय, आपको अपनी वर्तमान प्रतिस्पर्धा, बाजार में आपके मूल्य और अपनी मूल लागतों और उपरि पर ध्यान देना होगा। कई रणनीतिक मूल्य निर्धारण योजनाओं में से एक का उपयोग करके, आपके पास परिवर्तनों के लिए घुटने की प्रतिक्रिया के साथ प्रतिक्रिया करने के बजाय अनुसरण करने के लिए एक गाइड होगा। मूल्य निर्धारण पिरामिड रणनीतिक मूल्य निर्धारण पिरामिड की निचली परत आपके

अधिक पढ़ सकते हैं

बेरोजगार अमेरिकी डाक सेवा कर्मचारियों को संघीय कर्मचारियों के लिए एक कार्यक्रम के माध्यम से लाभ मिलता है। राज्य कार्यक्रम का प्रबंधन करते हैं और बेरोजगारी मुआवजे के लिए शर्तों और लाभ राशियों को निर्धारित करते हैं, संघीय सरकार को नहीं। डाकघर के कर्मचारियों के लिए, बेरोजगारी की क्षतिपूर्ति, कई लोगों के दिमाग में है, क्योंकि डाक सेवा हजारों डाकघरों को बंद कर सकती है। संघीय कर्मचारियों के कार्यक्रम के लिए बेरोजगारी मुआवजा बेरोजगार पूर्व डाकघर के कर्मचारियों को संघीय कर्मचारी कार्यक्रम के लिए बेरोजगारी मुआवजा के माध्यम से लाभ प्राप्त होता है, जिसे इसके संक्षिप्त नाम, यूसीएफई द्वारा जाना जाता है। राज

अधिक पढ़ सकते हैं

वित्तपोषण और निवेश दो बहुत अलग गतिविधियां हैं जो एक सामान्य उद्देश्य की सेवा करती हैं: एक संगठन में पैसा लाने के लिए। वित्तपोषण बाहरी स्रोतों से उधार, कमाई या निवेश के माध्यम से धन प्राप्त करने का कार्य है। निवेश स्टॉक, बॉन्ड और वार्षिकी जैसे परिचालन उत्पादों के निर्माण या निवेश उत्पादों को खरीदकर धन प्राप्त करने का कार्य है। किसी कंपनी की लंबी अवधि की सफलता के लिए एक व्यवसाय इकाई के वित्तपोषण और निवेश गतिविधियों महत्वपूर्ण हैं। उधार व्यापार के वित्त के लिए धन उधार लेना सबसे सीधा तरीका है। उधार लिया गया धन बैंकों और क्रेडिट यूनियनों, या परिवार और दोस्तों सहित कई स्रोतों से आ सकता है। ऋण वित्तपो

अधिक पढ़ सकते हैं

सहकर्मियों के साथ मजबूत संबंध बनाएं और कार्यालय में अच्छी टीम भावना प्रदर्शित करके और ग्राहकों, विक्रेताओं, आपूर्तिकर्ताओं और अन्य व्यावसायिक सहयोगियों को कंपनी के बारे में बताते हुए ऊपरी प्रबंधन का ध्यान आकर्षित करें। भले ही कंपनी बड़े बदलावों से गुज़र रही हो, या आप अपने प्रबंधकों के साथ असहमति की स्थिति में हों, फिर भी एक सकारात्मक रवैया प्रदर्शित करना महत्वपूर्ण है, जो साथी कर्मचारियों के लिए उत्साहजनक हो। दोपहर के भोजन के लिए नए सह-कार्यकर्ता को आमंत्रित करें नई नौकरी शुरू करना कई कर्मचारियों के लिए एक बहुत बड़ा समायोजन है, चाहे वे कॉलेज से बाहर हों या काम की दुनिया में वर्षों का अनुभव हो।

अधिक पढ़ सकते हैं