कंपनी जोखिम सुरक्षा बीमा के प्रकार

जोखिम सुरक्षा बीमा कई रूपों में आता है, जो इस बात पर निर्भर करता है कि कवरेज के लिए क्या आवश्यक है और कौन पॉलिसी खरीदता है। कई प्रकार के व्यवसायों के लिए जोखिम मौजूद है - दोनों बड़े और छोटे - जिन्हें संपत्ति के नुकसान से सुरक्षा के साथ-साथ चोट के लिए देयता की आवश्यकता होती है। नतीजतन, कंपनियों को पर्याप्त कवरेज राशि के साथ बीमा पॉलिसी खरीदने की आवश्यकता होती है। आवश्यक बीमा की राशि जोखिम के प्रकार पर निर्भर करती है।

संपत्ति का बीमा

किसी इमारत और उसकी सामग्री को विभिन्न प्रकार के जोखिमों, जैसे कि आग, चोरी और बर्बरता से बचाने के लिए किसी भी व्यवसाय द्वारा संपत्ति बीमा की आवश्यकता होती है। बिल्डिंग कवरेज प्रदान करने के अलावा, संपत्ति बीमा को उपकरण के टूटने, जैसे बॉयलर और अन्य मशीनरी को कवर करने के लिए खरीदा जा सकता है। संपत्ति बीमा एक नुकसान के बाद मलबे को हटाने और नए भवन निर्माण के लिए भी खरीदा जा सकता है।

दायित्व बीमा

देयता बीमा जोखिम संरक्षण के सबसे महत्वपूर्ण प्रकारों में से एक है जिसे व्यवसाय खरीद सकता है। इस प्रकार का बीमा सुरक्षा प्रदान करता है जब किसी तीसरे पक्ष को चोट या संपत्ति की क्षति होती है, जैसे कि ग्राहक या आगंतुक। देयता बीमा चिकित्सा खर्चों के लिए भुगतान करेगा और उस घटना में कानूनी लागतों के लिए भी भुगतान करेगा जो किसी घायल तीसरे पक्ष द्वारा मुकदमा दायर किया जाता है। सबसे आम प्रकार का देयता बीमा है जो एक व्यापार कैन खरीद एक सामान्य देयता बीमा पॉलिसी है।

व्यवसाय में बाधा

व्यावसायिक रुकावट एक जोखिम कवरेज है जो एक वाणिज्यिक संपत्ति बीमा पॉलिसी पर उपलब्ध है। जब एक बीमित जोखिम से नुकसान एक व्यवसाय को अस्थायी रूप से बंद करने के लिए मजबूर करता है, तो व्यापार रुकावट कवरेज वेतन, किराए और किसी भी कर के लिए भुगतान करता है जो कि व्यापार के दोबारा खुलने तक कम अवधि के लिए होता है।

भूल चूक

कंपनियां या व्यक्ति जो ग्राहकों को सेवा प्रदान करते हैं, जैसे कि बीमा एजेंट या वकील, को त्रुटियों और चूक के कवरेज की आवश्यकता हो सकती है। इस प्रकार की कवरेज को सामान्य देयता नीति में शामिल किया जा सकता है। कवरेज तब सुरक्षा प्रदान करता है जब अनजाने में गलतियाँ की जाती हैं जिससे ग्राहक या तीसरे पक्ष को चोट पहुँचती है। कवरेज आम तौर पर किसी व्यक्ति के खराब फैसले या जानबूझकर कार्य नहीं करता है जो चोट या नुकसान का कारण बनता है।

कर्मचारियों का मुआवजा

कर्मचारियों को होने वाली चोट एक जोखिम है जो श्रमिकों की क्षतिपूर्ति बीमा पॉलिसी द्वारा कवर की जाती है। इस प्रकार के बीमा की आवश्यकता उन व्यवसायों के लिए होती है जिनके पास निश्चित संख्या में कर्मचारी होते हैं। श्रमिकों की क्षतिपूर्ति बीमा उन चोटों के लिए भुगतान करेगा जो नौकरी पर रहते हुए एक कर्मचारी द्वारा निरंतर की जाती हैं। नियोक्ता को श्रमिकों की मुआवजा नीति द्वारा भी संरक्षित किया जाता है, क्योंकि कर्मचारियों को आम तौर पर अपने नियोक्ताओं पर मुकदमा करने से प्रतिबंधित किया जाता है।

लोकप्रिय पोस्ट

फर्मवेयर आपकी सीमा में एम्बेडेड डिवाइस पर नेटवर्किंग और सुरक्षा प्रोटोकॉल को लागू करता है। Linksys अक्सर उत्पाद फ़र्मवेयर को इन फ़ंक्शंस के कार्यान्वयन के साथ-साथ सॉफ़्टवेयर दोषों को पैच करने और नई सुविधाएँ या एन्हांसमेंट प्रदान करने के लिए अपडेट जारी करता है। यदि आप अपने वायरलेस रेंज एक्सटेंडर को सेट या उपयोग करने का प्रयास करते समय समस्याओं का सामना करते हैं, तो आप फर्मवेयर को समस्या निवारण उपाय के रूप में अपग्रेड कर सकते हैं। 1। Linksys समर्थन (संसाधन में लिंक) के लिए ब्राउज़ करें और "डाउनलोड" टैब का चयन करें। 2। अपनी सीमा पर उत्पाद स्टिकर का परीक्षण करके देखें कि आप किस संस्करण के

अधिक पढ़ सकते हैं

व्यक्तिगत रूप से सब कुछ प्रबंधित करने के लिए आपका छोटा व्यवसाय बहुत बड़ा हो गया है। मुख्य कार्यकारी अधिकारी के रूप में, आप संभावित रूप से सेवा या उत्पादों को प्रदान करने के लिए सबसे योग्य व्यक्ति हैं। आपका समय विपणन, बिक्री और प्रशासनिक कर्तव्यों को संभालने में व्यतीत होता है, जो वास्तव में काम करने के लिए बहुत कम समय छोड़ता है। यह बोर्ड पर एक स्टाफ सदस्य लाने का समय है, लेकिन मुआवजे की गणना का मतलब उस राशि को संतुलित करना है जिसे आप वेतन के खिलाफ भुगतान कर सकते हैं जो एक प्रतिभाशाली व्यक्ति मांग करता है। व्यवसाय मूल्य अपने व्यवसाय में एक नई स्थिति के मूल्य को निर्धारित करने के लिए, उन कार्यों

अधिक पढ़ सकते हैं

आपने अपनी नई व्यवसाय वेबसाइट को विकसित करने में घंटों का समय और प्रयास लगाया है, ताकि आप ग्राहकों से मिलने वाले फीडबैक प्राप्त करने की प्रतीक्षा न कर सकें। लेकिन जब आप Google में अपनी वेबसाइट खोजते हैं, तो यह खोज इंजन परिणाम पृष्ठों (SERPs) पर दिखाई नहीं देता है। ऐसा इसलिए होता है क्योंकि Google ने अभी तक आपकी वेबसाइट को ढूंढा या अनुक्रमित नहीं किया है। अपनी साइट को Google में सबमिट करने से इसे तेज़ी से अनुक्रमित करने में मदद मिल सकती है, और प्रसिद्ध, प्रतिष्ठित वेबसाइटों के साथ बैकलिंक्स का निर्माण करना सबसे महत्वपूर्ण चीज़ों में से एक है जिसे आप अपनी वेबसाइट को खोज इंजन द्वारा अनुक्रमित करने

अधिक पढ़ सकते हैं

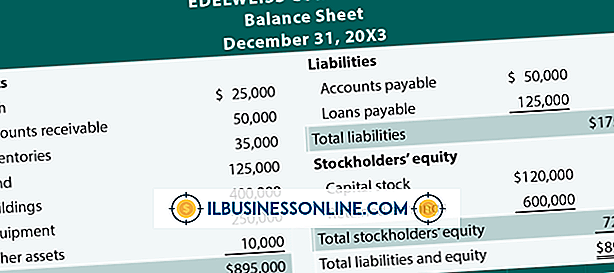

बैलेंस शीट एक दस्तावेज है जो कंपनी की संपत्ति, देनदारियों और मालिक की इक्विटी को रेखांकित करता है। दस्तावेज़ का उद्देश्य किसी भी समय किसी कंपनी के वित्त का अवलोकन प्रदान करना है, लेकिन बैलेंस शीट आवश्यक रूप से व्यवसाय के वित्तीय मूल्य का सटीक प्रतिनिधित्व नहीं है। एक एकल बैलेंस शीट की विभिन्न सीमाएँ हैं, जिसका अर्थ है कि लेखाकार और व्यवसाय योजनाकारों को वित्तीय योजनाओं और लक्ष्य निर्धारित करने के लिए पूरी तरह से एक बैलेंस शीट पर निर्भर नहीं होना चाहिए। सीमित जानकारी एक बैलेंस शीट सूचना में सीमित है क्योंकि यह बैलेंस शीट पर सभी उत्पादों, इन्वेंट्री और उत्पादों-इन-प्रोसेस को नहीं दिखाती है। इन सभ

अधिक पढ़ सकते हैं

वर्तमान या महत्वाकांक्षी उद्यमी के लिए, लक्ष्य निर्धारित करने की प्रक्रिया एक खाका और सफलता के लिए प्रेरणा की विधि के रूप में काम कर सकती है। एक व्यवसाय का मालिक वाहन व्यक्तिगत धन प्राप्त करने के लिए वाहन प्रदान कर सकता है, जिसमें धन संचय करना या विशिष्ट उपलब्धियों तक पहुंचने वाला पहला बनना शामिल है। अपने विशेष कार्य या व्यावसायिक लक्ष्यों को स्पष्ट करने में आपकी मदद करने के लिए, कुछ उदाहरण आपकी विचार प्रक्रिया को उत्तेजित कर सकते हैं। समय लक्ष्य कार्य और व्यावसायिक लक्ष्यों में एक समय तत्व शामिल हो सकता है। उदाहरण के लिए, जब आपका व्यवसाय अभी भी योजना के चरण में है, तो आपका लक्ष्य आपके व्यवसाय

अधिक पढ़ सकते हैं