लाभ और हानि खातों के दो श्रेणियां क्या हैं?

एक लाभ और हानि बयान, या आय स्टेटमेंट, एक वित्तीय दस्तावेज है जिसे आमतौर पर किसी विशिष्ट अवधि के दौरान व्यवसाय की लाभप्रदता को प्रतिबिंबित करने के लिए व्यवसाय द्वारा तैयार किया जाता है। उदाहरण के लिए, एक लाभ और हानि विवरण तीन महीने की अवधि या एक वर्ष की अवधि को कवर कर सकता है। बयान में दो मुख्य श्रेणियां हैं: "राजस्व और लाभ" और "व्यय और नुकसान।" व्यय और नुकसान को राजस्व और लाभ से घटाकर, आपके पास प्रश्न में अवधि के दौरान कंपनी के वित्तीय स्वास्थ्य का एक संकेतक है।

राजस्व

"राजस्व और लाभ" श्रेणी के भीतर, लाभ और हानि के बयान को पूरा करने के लिए आवश्यक पहला आंकड़ा राजस्व की राशि है जो कंपनी ने समय अवधि के दौरान उत्पन्न की है। एक खुदरा विक्रेता या निर्माता के लिए, उदाहरण के लिए, प्राथमिक राजस्व उत्पाद या सेवा की बिक्री से उत्पन्न आय हो सकती है। राजस्व आंकड़ा एक कच्ची संख्या है, जिसका अर्थ है कि यह बिक्री के हिस्से के रूप में किए गए किसी भी खर्च के संबंध में कुल बिक्री को दर्शाता है। द्वितीयक राजस्व उस स्थिति में भी लागू हो सकता है जब व्यवसाय बैंक में या किराए पर ब्याज पर आय अर्जित करता है। द्वितीयक राजस्व में बिक्री या सेवाओं की बिक्री के अलावा गतिविधियों से अर्जित आय शामिल होती है।

लाभ

कंपनी द्वारा इस अवधि के दौरान किए गए लाभ को लाभ और हानि विवरण के "राजस्व और लाभ" अनुभाग के तहत भी सूचित किया जाता है। एक लाभ तब होता है जब कंपनी पुस्तक मूल्य से अधिक के लिए एक परिसंपत्ति बेचती है। जब कोई कंपनी मुकदमा जीतती है और एक मौद्रिक समझौता प्राप्त करती है, तो इसे एक लाभ भी माना जा सकता है।

व्यय

लाभ-हानि के बयान पर व्यय दूसरी श्रेणी का हिस्सा है, "खर्च और नुकसान, "। खर्च में सेवा या उत्पाद को बेचने की लागत में शामिल कुछ भी शामिल हैं। व्यय श्रेणी के भीतर, आपको आम तौर पर बेचे जाने वाले सामान, आपूर्ति और उपकरण, मजदूरी और कमीशन और उत्पाद या सेवा को बेचने की अन्य प्रत्यक्ष लागतें मिलेंगी। इन उपश्रेणियों के अंतर्गत आने वाले सामान्य खर्चों में कार्यालय की आपूर्ति, कार्यालय या उपकरण के किराये का भुगतान, उत्पाद का उत्पादन करने के लिए खरीदा गया सामान, कर्मचारी के वेतन या वेतन के साथ शामिल हैं।

हानि

हानि लाभ और नुकसान के बयान पर "खर्च और नुकसान" श्रेणी के अन्य आधे हिस्से को बनाते हैं। नुकसान को लाभ के समापन के रूप में माना जा सकता है। यदि कोई कंपनी बुक वैल्यू से कम पर एसेट बेचती है, तो घाटा नुकसान के रूप में बताया जाता है। इसी तरह, यदि कोई कंपनी मुकदमा हार जाती है और उसे मौद्रिक निर्णय का भुगतान करना पड़ता है, तो लाभ के रूप में हानि के बयान पर निर्णय राशि की सूचना दी जाती है।

लोकप्रिय पोस्ट

यदि आपने किसी कार्यक्रम को शेड्यूल करने के लिए Google कैलेंडर का उपयोग किया है, तो आप अपने कैलेंडर से हटाकर उस ईवेंट को रद्द कर सकते हैं। यदि आपने ईवेंट नहीं बनाया है, तो आप इसे अपने कैलेंडर से निकाल सकते हैं, लेकिन ईवेंट किसी और के कैलेंडर से नहीं निकाला जाएगा। यदि आपने क्लाइंट या बिजनेस पार्टनर्स को किसी इवेंट में आमंत्रित किया है, तो उन्हें यह समझाते हुए ईमेल भेजना एक अच्छा विचार हो सकता है कि आप ईवेंट रद्द कर रहे हैं, इसलिए वे यह सोचकर नहीं बचे कि ईवेंट गायब क्यों हो गया है। 1। अपने Google खाते में लॉग इन करें और कैलेंडर खोलें। जब आप Google+, Gmail या किसी अन्य Google पृष्ठ पर लॉग इन होते ह

अधिक पढ़ सकते हैं

सुरक्षा प्रबंधन व्यवसाय चलाने का एक महत्वपूर्ण हिस्सा है। न केवल OSHA, यूएस ऑक्यूपेशनल सेफ्टी एंड हेल्थ एडमिनिस्ट्रेशन द्वारा कर्मचारी कल्याण का संरक्षण किया जाता है, बल्कि उद्यमी के अनुसार, व्यापार प्रबंधकों के लिए एक ऑनलाइन संसाधन, कर्मचारियों को सुरक्षित महसूस करना चाहिए, जबकि नौकरी और कार्यस्थल दुर्घटनाओं पर कंपनियों को बहुत पैसा लगता है। आपके कार्यालय के लिए सुरक्षा प्रक्रियाओं का निर्माण आपके कर्मचारियों के स्वास्थ्य और कल्याण को संरक्षित करेगा, साथ ही अप्रत्याशित रूप से उत्पन्न होने वाले सुरक्षा मुद्दों को संभालने के लिए मार्गदर्शन भी प्रदान करेगा। घटना की रिपोर्टिंग की प्रक्रिया रिपोर्ट

अधिक पढ़ सकते हैं

इस बात से कोई इंकार नहीं है कि फेसबुक किसी भी व्यवसाय के मालिक के लिए जरूरी है, जो अपनी कंपनी के एक्सपोजर को अपने टारगेट मार्केट में बढ़ाना चाहता है - लेकिन सिर्फ फेसबुक बिजनेस पेज होना ही काफी नहीं है। आपके और आपके व्यवसाय के लिए फेसबुक को काम करने के लिए, आपको अपडेट भेजने से परे जाने की आवश्यकता है जो यह बताता है कि आप क्या कर रहे हैं। अपने अनुयायियों के साथ समय बिताने और निष्क्रिय तत्व बनाने के लिए सोशल मीडिया प्लेटफॉर्म पर अपने एक्सपोज़र को अधिकतम करें और जब आप नहीं देख रहे हों तो अपने अनुयायियों को संलग्न करें। सगाई फेसबुक व्यक्तियों और व्यवसायों को फ़ोटो, स्टेटस अपडेट, ओपिनियन पोल और अन्य

अधिक पढ़ सकते हैं

जब आपका व्यवसाय किसी चीज़ पर $ 5, 000 खर्च करता है, तो आपके अकाउंटेंट ने लेन-देन कैसे रिकॉर्ड किया है, यह इस बात पर निर्भर करता है कि खरीदे गए पैसे क्या हैं। यदि आपने मजदूरी या किराए या बिजली के बिल का भुगतान करने के लिए धन का उपयोग किया है, तो $ 5, 000 संभावित रूप से आय विवरण पर खर्च के रूप में जाएंगे। लेकिन अगर आपने कंपनी के पास रहने वाली संपत्ति के लिए भुगतान करने के लिए पैसे का इस्तेमाल किया है, तो $ 5, 000 की संभावना बैलेंस शीट पर "पूंजीगत लागत" के रूप में होगी। लागत बनाम खर्च रोजमर्रा की भाषा में, "लागत" और "व्यय" का उपयोग अक्सर विनिमय के लिए किया जाता है ताक

अधिक पढ़ सकते हैं

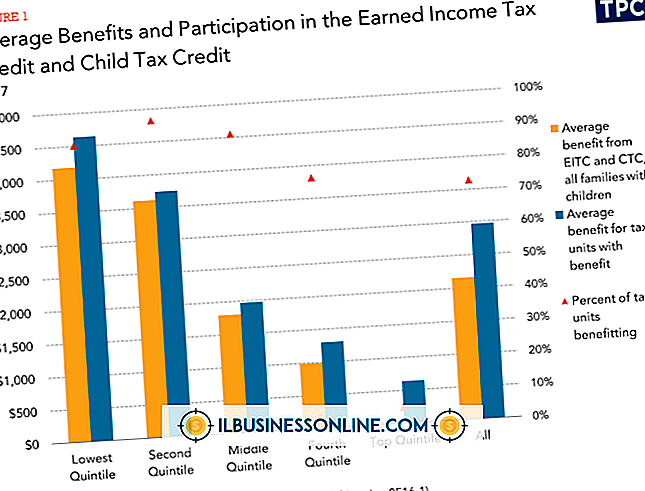

Microsoft Excel क्षैतिज अक्ष पर एक साथ दो डेटा बिंदुओं की श्रृंखला प्रस्तुत कर सकता है, लेकिन यदि प्रत्येक श्रृंखला के लिए संख्या पैमाने नाटकीय रूप से भिन्न होता है, तो डेटा पढ़ने योग्य नहीं होगा। दो-तरफा ग्राफ का उपयोग करना दो अलग-अलग ऊर्ध्वाधर पैमानों के संबंध में दो श्रृंखलाओं को प्रदर्शित करके इस दुविधा को हल करता है, जो कि ग्राफ के प्रत्येक पक्ष पर होता है। डेटा दर्ज करना दो-तरफा ग्राफ़ को तीन सेट डेटा की आवश्यकता होती है: एक क्षैतिज अक्ष के लिए और दो ऊर्ध्वाधर अक्षों के लिए। एक व्यावसायिक उदाहरण के रूप में, आप एक महीने के संबंध में बेची गई इकाइयों की संख्या और कुल बिक्री राजस्व प्रदर्शित

अधिक पढ़ सकते हैं