विस्तारित लेखा समीकरण क्या है?

लेखांकन सिद्धांत सैद्धांतिक अवधारणाएं हैं जो व्यावहारिक लेखांकन तकनीकों का उपयोग करती हैं ताकि यह सुनिश्चित किया जा सके कि वित्तीय विवरण कंपनी के प्रदर्शन, नकदी प्रवाह और वित्तीय स्थिति को सटीक रूप से चित्रित करते हैं। इन सिद्धांतों के परिणामस्वरूप, धन खाते की इकाई है जो किसी व्यवसाय की वित्तीय स्थिति का प्रतिनिधित्व करता है, संपत्ति का मूल्य बाजार मूल्य के बजाय लागत पर लगाया जाता है, और वित्तीय वक्तव्यों में परिलक्षित लेनदेन एक एकल आर्थिक इकाई से संबंधित होते हैं। अन्य सिद्धांतों की आवश्यकता है कि लेनदेन को एक दोहरे दोहरे-लेखांकन लेखांकन समीकरण का उपयोग करके दर्ज किया जाना चाहिए, जो द्वैत के सिद्धांत को दर्शाता है, और यह कि विस्तारित या विस्तारित लेखांकन समीकरण का उपयोग आर्थिक घटनाओं के बीच अंतर करने के लिए किया जाता है जो मालिक की इक्विटी में वृद्धि या कमी का कारण बनता है।

लेखा लेनदेन

लेखांकन में वित्तीय घटनाओं, जैसे कि संपत्ति और देनदारियों को प्रभावित करने वाले आर्थिक घटनाओं की पहचान, माप और प्रलेखन शामिल है। घटनाओं या लेनदेन की रिकॉर्डिंग का उद्देश्य इच्छुक पार्टियों के लिए लाभकारी होना चाहिए जो वित्तीय विवरणों के रूप में लेनदेन को प्रकाशित करने वाली इकाई के बारे में सूचित निवेश और क्रेडिट निर्णय करना चाहिए। जब एक आर्थिक घटना - जैसे ग्राहक को बिक्री या विक्रेता के चालान की रसीद - तब होती है, तो इसे उसके मौद्रिक मूल्य के संदर्भ में मापा जाता है। प्रत्येक घटना को एक लेखांकन लेनदेन के रूप में वर्गीकृत और प्रलेखित किया जाता है, जैसे कि बिक्री खाते को क्रेडिट और विक्रेता को भुगतान करने वाले खाते को क्रेडिट, जो परीक्षण शेष के रूप में आर्थिक गतिविधियों के एक बाद के सारांश को अनुमति देता है। ट्रायल बैलेंस में कुल डेबिट प्रविष्टियां फिर वित्तीय विवरणों में लेनदेन की रिपोर्ट करने से पहले राशियों के बराबर होने को सुनिश्चित करने के लिए कुल क्रेडिट प्रविष्टियों की तुलना में हैं।

बुनियादी लेखा समीकरण

मूल लेखा समीकरण द्वैत के सिद्धांत को दर्शाता है कि प्रत्येक लेखांकन लेनदेन डेबिट और क्रेडिट प्रविष्टियों दोनों का उपयोग करके दर्ज किया जाता है। उदाहरण के लिए, किसी परिसंपत्ति खाते में वृद्धि एक परिसंपत्ति खाते में कमी, देयता खाते में वृद्धि या मालिक की इक्विटी में वृद्धि से ऑफसेट होती है। परिणामस्वरूप, मूल लेखांकन समीकरण को संपत्ति के बराबर देनदारियों के साथ-साथ मालिक की इक्विटी, या संपत्ति = देनदारियों + स्वामी की इक्विटी के रूप में व्यक्त किया जाता है। समीकरण बताता है कि किसी इकाई की संपत्ति में लेनदारों और मालिकों दोनों के वैध दावे हैं।

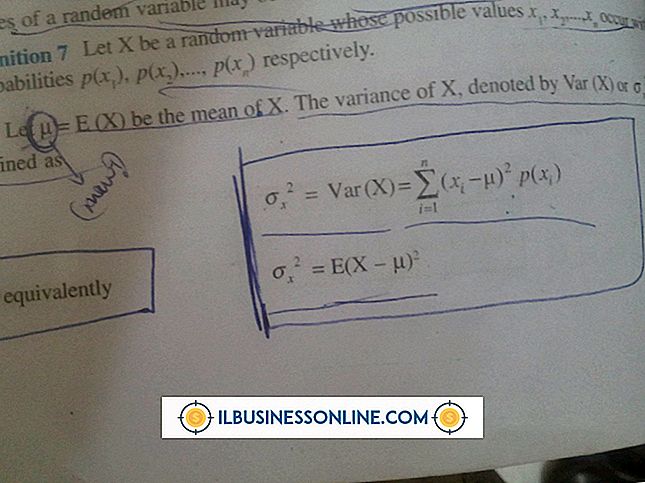

विस्तारित लेखा समीकरण

विस्तारित या विस्तारित लेखांकन समीकरण का उपयोग आर्थिक घटनाओं के बीच अंतर करने के लिए किया जाता है जो लेखांकन समीकरण के मालिक के इक्विटी तत्व में वृद्धि या कमी का कारण बनता है। इस तरह के आयोजनों में इकाई के मालिकों द्वारा पूंजीगत योगदान शामिल होता है और पिछले परिचालन से प्राप्त की गई कमाई, जो कि इकाई के राजस्व और खर्चों के बीच का अंतर है। नतीजतन, विस्तारित लेखांकन समीकरण को परिसंपत्तियों के बराबर देनदारियों के साथ-साथ पूंजी में योगदान दिया जाता है और अर्जित आय या संपत्ति = देनदारियों + योगदान की गई पूंजी और बरकरार रखी गई आय या संपत्ति के रूप में कहा जाता है। इस उदाहरण में, अर्जित आय, आय और राजस्व, माइनस व्यय और माइनस डिविडेंड, या बनाए रखी गई कमाई = शुरुआत से अर्जित आय + राजस्व - व्यय - लाभांश के बराबर है।

उदाहरण मूल लेखा समीकरण

उदाहरण के लिए, मान लें कि एक कंपनी 6 हजार डॉलर के क्रेडिट पर कार्यालय की आपूर्ति खरीदती है और विक्रेता के देय खाते में क्रेडिट दर्ज किया जाता है। एक महीने बाद कंपनी विक्रेता का चालान प्राप्त करती है और तुरंत चालान राशि का भुगतान करती है। भुगतान नकद खाते में $ 6, 000 क्रेडिट प्रविष्टि और विक्रेता देय खाते में $ 6, 000 डेबिट प्रविष्टि की ओर जाता है। नतीजतन, लेन-देन से मूल लेखांकन समीकरण की संपत्ति और देनदारियां केवल प्रभावित होती हैं। इस उदाहरण में, संपत्ति और देनदारियां दोनों कम हो जाती हैं, जबकि मालिक की इक्विटी अपरिवर्तित रहती है।

लोकप्रिय पोस्ट

भले ही एक अनुबंध कर्मचारी या सेवा प्रदाता को पेरोल करों का भुगतान करने से छूट दी जाती है, लेकिन एक छोटे व्यवसाय के स्वामी के रूप में आपको अभी भी भुगतानकर्ता को 1099 जारी करना चाहिए। यदि आपने पिछले वर्ष में कुल $ 600 या अधिक का भुगतान किया है, तो प्रकाशन के समय, 1099 व्यक्तियों और अनिगमित व्यवसायों को किए गए भुगतान के लिए आवश्यक है। यदि आप व्यक्ति को किए गए कुल भुगतान $ 600 सीमा से कम थे, तो 1099 की आवश्यकता नहीं है। जिम्मेदारियों कर फॉर्म यह दर्शाता है कि आपने पिछले कर वर्ष के लिए 31 जनवरी तक एक ठेकेदार या बाहरी विक्रेता को कितना भुगतान किया है। यदि आप किसी व्यक्ति या असिंचित व्यवसाय में $ 600

अधिक पढ़ सकते हैं

अपने कार्यालय के लिए एक प्रिंटर चुनते समय, आपको जिन विकल्पों पर विचार करना होता है, उनमें से एक प्रिंटर कंप्यूटर से कैसे जुड़ता है। अधिकांश प्रिंटर एकल कंप्यूटर से सीधे कनेक्शन का उपयोग करते हैं, हालांकि कई आसान साझा करने के लिए वायर्ड या वायरलेस नेटवर्क से कनेक्ट करने की क्षमता प्रदान करते हैं। प्रत्येक प्रकार के प्रिंटर के लाभों को जानने से आपको अपने व्यवसाय के लिए सबसे अच्छा विकल्प बनाने में मदद मिल सकती है। वायर्ड प्रिंटर अधिकांश वायर्ड प्रिंटर सीधे कनेक्शन के लिए यूएसबी का उपयोग करते हैं, जिससे प्रिंटर और कंप्यूटर डेटा ट्रांसफर के लिए उच्च गति पर संवाद कर सकते हैं। इस प्रकार के प्रिंटर आमत

अधिक पढ़ सकते हैं

एक सीमित देयता कंपनी को रद्द करने का मतलब केवल व्यवसाय के स्थान को बंद करने से अधिक है। यह एलएलसी के अस्तित्व के अंत का प्रतिनिधित्व करता है। एक LLC को भंग करने में कानूनी रूप से स्वीकार्य कारण या मालिकों या प्रबंधकों के समझौते शामिल हैं, राज्य के व्यवसाय कार्यालय के साथ आवश्यक दस्तावेज दाखिल करना और व्यवसाय के वित्तीय और कानूनी दायित्वों को निपटाना। एलएलसी को भंग करने और घुमावदार करने की औपचारिकताओं का पालन करके, इसके मालिक भविष्य के ऋण और करों से खुद को मुक्त कर सकते हैं। रद्द करने के लिए मैदान ऑपरेटिंग समझौते के प्रावधान उन घटनाओं को निर्दिष्ट कर सकते हैं जो एलएलसी को रद्द करने का कारण बनते

अधिक पढ़ सकते हैं

फेसबुक घोटालों और सामुदायिक मानकों के उल्लंघन के मामले में सबसे ऊपर रखने का प्रयास करता है, इसलिए यदि आपके खाते को सुरक्षा कारणों से बंद कर दिया गया है, तो आपके खाते या गतिविधि के बारे में कुछ ने फेसबुक कर्मचारियों या इसके स्वचालित सिस्टम का ध्यान आकर्षित किया है। हालांकि आपके खाते को कई कारणों से अस्थायी रूप से बंद किया जा सकता है, लेकिन कुछ ही सामान्य हैं। संदिग्ध पहचान फेसबुक को अपने उपयोगकर्ताओं को अपनी सेवा का उपयोग करने के लिए एक पूर्ण और सही नाम प्रदान करने की आवश्यकता होती है, इसलिए किसी अन्य व्यक्ति द्वारा आपकी गोपनीयता बनाए रखने के प्रयास में या किसी अन्य व्यक्ति द्वारा कॉल करने के दौ

अधिक पढ़ सकते हैं

निजी नियोक्ताओं के लिए काम करने वाले कर्मचारियों को कानून द्वारा, भुगतान या अवैतनिक छुट्टियों या अवकाश वेतन के लिए बहुत कम अधिकार है। सार्वजनिक क्षेत्र के कर्मचारियों को कानून द्वारा कई छुट्टियां दी जाती हैं, और सरकारी अनुबंध के तहत काम करने वाले भी छुट्टियों के लिए अर्हता प्राप्त कर सकते हैं। कानून के बावजूद, कई नियोक्ता जानते हैं कि छुट्टियां मनोबल में सुधार करती हैं और उन्हें वैसे भी पेश करती हैं। कानूनी अवकाश टेक्सास राज्य कानून और संघीय निष्पक्ष श्रम मानक अधिनियम के अनुसार, किसी भी कार्यदिवस की तरह सभी छुट्टियों का इलाज करने वाले निजी नियोक्ताओं को कर्मचारियों को कोई अवकाश देने की आवश्यकता

अधिक पढ़ सकते हैं