यदि कोई कंपनी समापन प्रविष्टियों को पूरा नहीं करती है तो क्या गलत है?

क्लोज़िंग एंट्रीज़, एक अकाउंटिंग पीरियड के अंत में दर्ज की गई जर्नल एंट्री हैं, जो आय स्टेटमेंट खातों की शेष राशि को बंद करती हैं और बैलेंस शीट में उन्हें बरकरार रखी गई आय के खाते में ट्रांसफर करती हैं। ऐसी समापन प्रविष्टियों को पूरा किए बिना, एक कंपनी के आय विवरण खाते अगले लेखा अवधि के लिए राजस्व और व्यय लेनदेन को रिकॉर्ड करने के लिए तैयार नहीं हैं, और बनाए रखा आय की राशि को सही ढंग से नहीं बताया गया है, जिससे बैलेंस शीट असंतुलित हो सकती है।

अस्थायी खाते

आय विवरण में राजस्व और व्यय खातों को अस्थायी खाते माना जाता है। बैलेंस शीट खातों के विपरीत, जो कि स्थायी हैं, खाता शेष को समय के साथ संचित करने की अनुमति देता है, अस्थायी आय स्टेटमेंट खाते दिए गए अवधि के लिए समय-समय पर राजस्व और व्यय की रिपोर्ट करते हैं। एक अवधि से अगले अवधि तक राजस्व और व्यय की मात्रा एक दूसरे से स्वतंत्र होती है। इस प्रकार, एक लेखांकन अवधि के अंत में, राजस्व और व्यय बंद होना चाहिए और इसलिए वे अगली अवधि के लिए शून्य शेष राशि पर नए सिरे से शुरू कर सकते हैं।

समापन प्रविष्टियों

समापन प्रविष्टियाँ राजस्व और व्यय के लिए मूल प्रविष्टियों की विपरीत प्रविष्टियाँ हैं। एक राजस्व खाते को बंद करने के लिए, जिसे मूल रूप से क्रेडिट प्रविष्टि के साथ दर्ज किया गया है, एक कंपनी राजस्व की प्रविष्टि को एक ही राशि में डेबिट के रूप में दर्ज करती है। इस बीच, कंपनी राजस्व के लिए डेबिट समापन प्रविष्टि के विपरीत प्रविष्टि के रूप में एक क्रेडिट प्रविष्टि दर्ज करने के लिए आय सारांश नामक एक क्लियरिंग खाते का उपयोग करती है। एक व्यय खाते को बंद करने के लिए, जो मूल रूप से डेबिट प्रविष्टि के साथ दर्ज किया गया है, एक कंपनी खर्च की एक समान राशि में क्रेडिट के रूप में एक व्यय समापन प्रविष्टि दर्ज करती है। कंपनी तब डेबिट आय को रिकॉर्ड करने के लिए उसी आय सारांश का उपयोग करती है जो खर्च के लिए क्रेडिट समापन प्रविष्टि के विरोधी प्रविष्टि के रूप में होता है।

अस्थायी खाते रीसेट करें

किसी भी राजस्व और व्यय के लिए समापन प्रविष्टियां बाद में मौजूदा खाता और सामान्य खाता बही में व्यय खातों में पोस्ट की जाती हैं। चूंकि एक राजस्व खाते में एक वर्तमान क्रेडिट शेष है, इसलिए राजस्व खाते में एक ही राशि के डेबिट क्लोजिंग प्रविष्टि को पोस्ट करने से राजस्व खाता शेष शून्य हो जाएगा। दूसरी ओर, व्यय खाते में एक चालू डेबिट शेष होता है, और व्यय खाते में उसी राशि का क्रेडिट समापन प्रविष्टि पोस्ट करने से व्यय खाता शेष शून्य हो जाएगा। राजस्व और व्यय दोनों खाते शून्य शेष पर रीसेट होने के साथ, वे अगली लेखा अवधि के लिए किसी भी राजस्व और व्यय को रिकॉर्ड करने के लिए तैयार हैं।

रेस्टेड रिटेनिंग आय

एक कंपनी को आय सारांश को बंद करना चाहिए और अपनी शेष राशि को बनाए रखा जाना चाहिए ताकि आय सारांश शेष राशि को बनाए रखा जाए। यह निर्भर करता है कि यह आय सारांश खाते में एक क्रेडिट या डेबिट शेष है, आय सारांश का हस्तांतरण बरकरार रखी गई आय में वृद्धि या कमी हो सकती है। क्योंकि आय सारांश राजस्व और व्यय समापन प्रविष्टियों से संयुक्त शेष राशि को दर्शाता है, एक लाभ का परिणाम आय सारांश में क्रेडिट शेष होगा और एक नुकसान एक डेबिट शेष राशि का कारण बनता है। जबकि आय को बनाए रखने के लिए आय सारांश का एक क्रेडिट बैलेंस पोस्ट करने से कमाई बरकरार रहती है, आय सारांश के डेबिट शेष को पोस्ट करने से कमाई की कमाई कम हो जाती है। समापन प्रविष्टियों और आय सारांश पोस्टिंग को पूरा किए बिना, एक कंपनी की बरकरार कमाई वर्तमान अवधि के लाभ या हानि को प्रतिबिंबित नहीं करती है।

लोकप्रिय पोस्ट

क्विकबुक अकाउंटिंग सॉफ्टवेयर व्यापार मालिकों को व्यक्तिगत व्यय खातों का उपयोग करके माल ढुलाई या डाक जैसे खर्चों को ट्रैक करने में सक्षम बनाता है। अलग-अलग व्यय खाते उपयोगकर्ताओं को इस बात की बेहतर जानकारी देते हैं कि कंपनी का पैसा कैसे खर्च किया जाता है। Enter Bills विकल्प का उपयोग करके व्यय दर्ज किए जाते हैं, जिसमें कई सूचना फ़ील्ड शामिल हैं जिन्हें आप डाक खर्च की एक विस्तृत प्रोफ़ाइल बनाने के लिए भर सकते हैं। कुछ सूचना क्षेत्रों में बिल की शर्तें, देय तिथि और व्यय से जुड़े ग्राहक शामिल हैं। 1। QuickBooks खोलें और "बिल दर्ज करें" पर क्लिक करें। 2। "विक्रेता" ड्रॉप-डाउन मेनू

अधिक पढ़ सकते हैं

RapidShare आपको अपने कंप्यूटर से कंपनी के सुरक्षित सर्वर पर फ़ाइलें और व्यावसायिक दस्तावेज़ अपलोड करने की अनुमति देता है ताकि आप उन्हें इंटरनेट कनेक्शन के साथ किसी भी कंप्यूटर से एक्सेस कर सकें। RapidShare में एक मोबाइल वेबसाइट भी है, जिससे आप अपने अपलोड की गई फ़ाइलों को एक्सेस करने के लिए अपने एंड्रॉइड फोन का उपयोग कर सकते हैं, और आप अपने फोन पर संग्रहीत फ़ाइलों को अपलोड कर सकते हैं। चूंकि कोई भी एंड्रॉइड वेब ब्राउज़र मोबाइल वेबसाइट तक पहुंच सकता है, इसलिए रैपिडशेयर का उपयोग करने के लिए किसी तीसरे पक्ष के आवेदन की आवश्यकता नहीं है। 1। अपने एंड्रॉइड फोन के ऐप ड्रॉअर पर जाएं और "ब्राउज़र&qu

अधिक पढ़ सकते हैं

फेसबुक में आपकी फ्रेंड लिस्ट में लोगों को जोड़ने के कई तरीके शामिल हैं। उदाहरण के लिए, वेबसाइट में आपके एओएल इंस्टेंट मैसेंजर मित्र सूची को एक्सेस करने और प्रत्येक मित्र के लिए परिणाम प्रदर्शित करने की क्षमता है, जिसके पास उसका एओएल खाता फेसबुक से जुड़ा हुआ है। अपनी AOL मित्र सूची में लोगों के लिए मित्र अनुरोधों को खोजने और भेजने के लिए फेसबुक के स्वचालित मित्र खोजक सुविधा का उपयोग करें। 1। फेसबुक पर साइन इन करें और बाएं कॉलम के पसंदीदा अनुभाग में "मित्र खोजें" पर क्लिक करें। फ्रेंड फाइंडर पेज खुलता है। 2। "AIM" पर क्लिक करें। एक साइन-इन फॉर्म दिखाई देता है। 3। अपना AIM स्क्

अधिक पढ़ सकते हैं

व्यापार जगत में, यदि आपके पास अच्छा व्यवसाय शिष्टाचार कौशल नहीं है, तो सफल होना बेहद कठिन है, क्विंटेसेन्शियल के शिष्टाचार विशेषज्ञों के अनुसार। बिजनेस शिष्टाचार डिनर टेबल पर सही कांटे के साथ खाने से लेकर आपके ईमेल के सही फॉर्मेटिंग तक सब कुछ शामिल करता है। तुम भी संभावित दुर्घटनाओं से बचने के लिए शिष्टाचार पर कक्षाएं लेना चाहते हो सकता है। व्यापार शिष्टाचार क्या है? पाई सिगमा एप्सिलॉन बिरादरी के शेरोन पियर्स-विलियम्स के अनुसार, बिजनेस शिष्टाचार को "एक विनम्र समाज का कोड" के रूप में परिभाषित किया गया है। आप व्यापार जगत के सामाजिक मानदंडों का कितना अच्छा पालन करते हैं, इसका सीधा संबंध

अधिक पढ़ सकते हैं

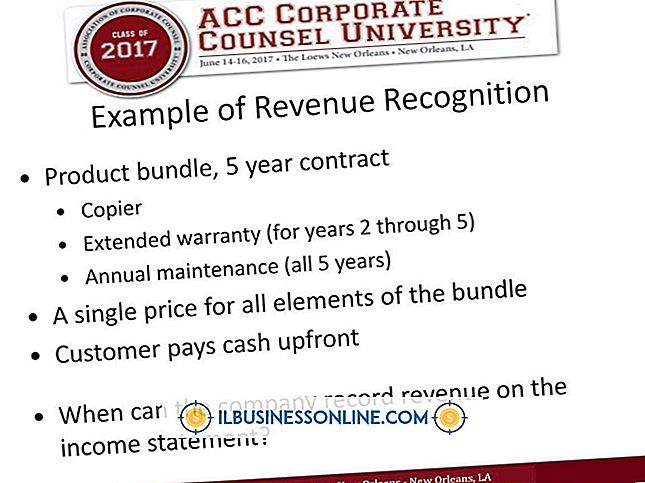

जबकि प्रत्येक व्यवसाय के मालिक का प्राथमिक लक्ष्य राजस्व को बढ़ाना है, कंपनी के एकाउंटेंट का लक्ष्य यह सुनिश्चित करना है कि राजस्व मान्यता प्राप्त है, या सही अवधि में कंपनी की पुस्तकों में दर्ज है। किसी कंपनी की अपने वित्तीय विवरणों पर राजस्व की मान्यता का समय इस बात पर निर्भर करता है कि वह अपनी पुस्तकों को बनाए रखने के लिए लेखांकन के उपार्जित या नकद आधार का उपयोग करती है या नहीं। मान्यता की टाइमिंग जब कोई कंपनी लेखांकन के नकद आधार का उपयोग करती है, तो राजस्व को एक बार कंपनी द्वारा माल या सेवा के लिए ग्राहक से नकद प्राप्त करने पर मान्यता प्राप्त होती है - भले ही वह सेवा या माल भविष्य में प्रदान

अधिक पढ़ सकते हैं