कैसे परिशोधन का उदाहरण वित्तीय विवरणों को प्रभावित करता है

किसी कंपनी की अमूर्त संपत्ति के परिशोधन में 40 साल तक का समय लग सकता है, यह कंपनी के वित्तीय वक्तव्यों पर बताई गई संपत्ति के प्रकारों पर निर्भर करता है। ये परिसंपत्तियां वित्तीय विवरणों को कैसे प्रभावित करती हैं, जिसमें आय विवरण शामिल हैं, काफी हद तक इस बात पर निर्भर करता है कि व्यवसाय इन वस्तुओं का अधिग्रहण करने के लिए भुगतान करता है। सफलतापूर्वक अमूर्त संपत्ति की खेती, कॉपीराइट और पेटेंट सहित, एक कंपनी को राजस्व की उच्च दर अर्जित कर सकते हैं जो मूल खरीद कीमतों से अधिक हो सकती है।

अमूर्त आस्तियों का परिशोधन

कर उद्देश्यों के लिए परिचालन लागत के रूप में अमूर्त संपत्ति की लागत को लिखने के लिए एक व्यवसाय परिशोधन का उपयोग करता है। अमूर्त संपत्ति भौतिक रूप के बिना मूल्य की वस्तुएं हो सकती हैं, जिसमें अन्य कंपनियों से खरीदे गए पेटेंट और पेटेंट शामिल हैं। परिशोधन मूल्यह्रास के समान है, जिसमें एक व्यवसाय इन वस्तुओं के उपयोगी जीवन पर इन परिसंपत्तियों की लागत में कटौती करता है। उदाहरण के लिए, यदि खरीदे गए उत्पाद पेटेंट 17 साल के लिए वैध रहते हैं, तो एक व्यवसाय उस पेटेंट को खरीदने की लागत में 17 साल की अवधि से अधिक की कटौती करता है। मूल्यह्रास एक कंपनी की मूर्त पूंजीगत संपत्ति से संबंधित लागत में कटौती पर लागू होता है।

परिशोधन और वित्तीय विवरण

परिशोधन एक व्यवसाय को संपत्ति के उपयोगी जीवन पर भी वृद्धि की अमूर्त संपत्ति खरीदने की लागत में कटौती करने की अनुमति देता है। संघीय कर उद्देश्यों के लिए, "यहां तक कि वेतन वृद्धि" सीधी-रेखा कटौती पद्धति को संदर्भित करता है जिसका उपयोग मूर्त संपत्ति को ह्रास करने के लिए भी किया जाता है। उदाहरण के लिए, 17 साल के उपयोगी जीवन के साथ प्रत्येक $ 50, 000 का मूल्य खरीदा गया पेटेंट, प्रत्येक $ 2, 941.18 की वृद्धिशील कटौती राशि है। एक व्यवसाय वार्षिक वित्तीय वक्तव्यों पर व्यय उद्देश्यों के लिए इन वृद्धिशील कटौती का उपयोग करता है। इसका मतलब यह है कि कंपनी राजस्व से अमूर्त संपत्ति की वार्षिक परिशोधित लागत में कटौती करती है। उदाहरण के लिए, बिक्री से राजस्व में $ 100, 000 और अनुमानित संपत्ति में 10, 000 डॉलर के साथ एक कंपनी के पास अन्य योग्य खर्चों में कटौती करने से पहले शेष राजस्व में $ 90, 000 है।

आयकर भुगतान का खुलासा

एक कंपनी के वित्तीय विवरण में यह भी शामिल है कि पिछले वर्ष से करों में स्थानीय, राज्य और संघीय सरकार को कितना पैसा दिया गया। अमूर्त संपत्ति का परिशोधन संघीय कर देयता को कम करने में मदद करता है क्योंकि व्यवसाय अपने संघीय रिटर्न पर कटौती के रूप में वार्षिक वृद्धिशील परिशोधन खर्च का दावा करता है। यह सुनिश्चित करता है कि व्यवसाय अपने वित्तीय विवरण पर दूसरी बार कुल राजस्व कम करने के लिए परिशोधन दरों का उपयोग नहीं करता है। किसी कंपनी के संघीय रिटर्न पर संपत्ति को उचित रूप से परिशोधन करने के परिणामस्वरूप उच्च संघीय कर देयता हो सकती है।

आत्म-निर्मित अमूर्त संपत्ति

न्यूयॉर्क विश्वविद्यालय के लियोनार्ड एन। स्टर्न स्कूल ऑफ बिजनेस के लिए वेबसाइट से पता चलता है कि अमूर्त संपत्ति केवल एक कंपनी के वित्तीय विवरण पर एक भूमिका निभाती है जब व्यवसाय इन परिसंपत्तियों को एक बाहरी संस्था या स्रोत से प्राप्त करता है। IRS Publication 535, "Business Expenses, " Chapter 8, "Amortization, " के अनुसार, कोई भी व्यवसाय किसी भी तरह के इनटैंगिबल्स को नहीं बढ़ा सकता है, जब तक कि व्यवसाय ने उन्हें पैदा नहीं किया है, "किसी संपत्ति या व्यवसाय या पर्याप्त संपत्ति का अधिग्रहण करने में एक व्यापार या व्यवसाय का हिस्सा। ”

लोकप्रिय पोस्ट

आधुनिक और मोबाइल उपकरण इतने शक्तिशाली हो गए हैं, व्यस्त कर्सर व्यावहारिक रूप से एक लुप्तप्राय प्रजाति है। लेकिन आज भी तेज, मल्टी-कोर, 64-बिट प्रोसेसर ग्राफिक्स-इंटेंस, फोटो-यथार्थवादी गेम खेलने, वीडियो रेंडर करने या बड़े डेटा सेट पर जटिल गणना करने पर क्रॉल की गति को धीमा कर सकता है। माइक्रोप्रोसेसर और चिपसेट निर्माता इंटेल ने अपनी टर्बो बूस्ट तकनीक को विकसित किया ताकि आपको ज़रूरत पड़ने पर अपने सिस्टम से अधिकतम हॉर्सपावर को निचोड़ने में मदद मिल सके और जब आप कम ज़ोरदार कार्य करते हैं, तो थ्रॉटलिंग गति से ऊर्जा को बचाते हैं। यह काम किस प्रकार करता है इंटेल की टर्बो बूस्ट गति के लिए आपकी आवश्यकता क

अधिक पढ़ सकते हैं

निर्माण और इंजीनियरिंग अनुबंध आम तौर पर राजस्व मान्यता के लिए पूरा होने के प्रतिशत का उपयोग करते हैं। आमतौर पर स्वीकृत लेखांकन सिद्धांतों के तहत, PCM अनुबंध लेखांकन के लिए पसंदीदा तरीका है, और GAAP इसके उपयोग पर कई शर्तें और प्रतिबंध लगाता है। जीएएपी पूर्ण अनुबंध विधि की भी अनुमति देता है, जिसमें एक ठेकेदार अनुबंध समाप्त होने तक खर्च या राजस्व को नहीं पहचानता है। पीसीएम अवलोकन पीसीएम निर्धारित करता है कि जब एक ठेकेदार एक ठेकेदार को अनुबंध की प्रगति के रूप में बिल देना चाहिए। विधि अर्जित राजस्व और प्रत्येक अनुबंध अवधि में अर्जित राजस्व की लागत पर लागू होती है। आम तौर पर, पीसीएम का उपयोग केवल तब

अधिक पढ़ सकते हैं

अपने मैकबुक के पासवर्ड को भूल जाने से आप नए सॉफ़्टवेयर को डाउनलोड करने, इंस्टॉलेशन करने और आपकी कुछ जानकारी तक पहुँचने से रोक सकते हैं। यदि आपका कंप्यूटर स्टार्टअप पर पासवर्ड की आवश्यकता के लिए सेट है, तो यह आपको अपने मैकबुक का पूरी तरह से उपयोग करने से भी बचाएगा। हालाँकि, Apple इन समस्याओं को हल करने के लिए कई तरीके प्रदान करता है। समाधान मैकबुक के आपके मॉडल के साथ-साथ आवश्यक पासवर्ड के प्रकार पर निर्भर करता है। विचार मैकबुक में दो प्रकार के पासवर्ड, उपयोगकर्ता और प्रशासक होते हैं। उपयोगकर्ता पासवर्ड प्रत्येक व्यक्ति को कंप्यूटर का उपयोग करने की अनुमति देता है जो दूसरों को अपनी सेटिंग्स बदलने

अधिक पढ़ सकते हैं

कर्मचारियों की बैठक कर्मचारियों के साथ संबंध बनाने, उम्मीदों का संचार करने, समस्याओं को सुलझाने में मदद करने और भविष्य की व्यावसायिक गतिविधियों की योजना बनाने के लिए एक व्यवसाय के मालिक या प्रबंधक के लिए एक महत्वपूर्ण मंच है। यदि आप अपने कर्मचारियों की बैठकों का बेहतर उपयोग करते हैं, तो आप अवरुद्ध समय में अधिक हासिल करेंगे, चाहे आप हर सुबह या महीने में एक बार मिलें। अजंडा कंपनी के शेयर ड्राइव पर या अपने कार्यालय के बाहर बुलेटिन बोर्ड पर एक एजेंडा फ़ोल्डर बनाए रखें। यह आपको उन विषयों पर नज़र रखने में मदद करेगा, जिन पर आप आगामी कर्मचारी बैठकों में चर्चा करना चाहते हैं। जैसा कि आप अगली बैठक का एजे

अधिक पढ़ सकते हैं

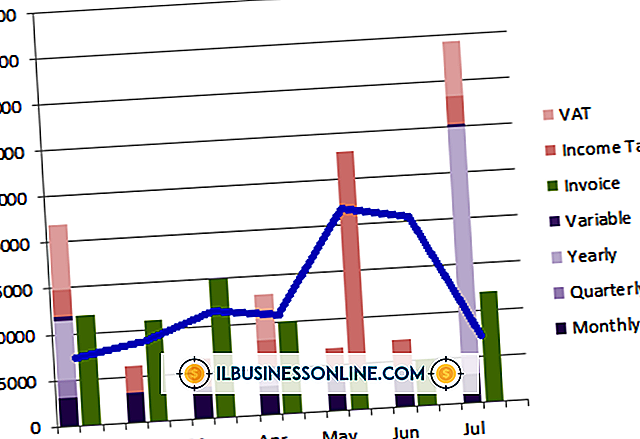

सकल लाभ मार्जिन आपके आवधिक राजस्व का प्रतिशत है जिसे आप सकल लाभ में बदलते हैं। सकल लाभ केवल बेचे गए माल की राजस्व माइनस लागत (COGS) है। लाभ के कारोबार के लिए सकल लाभ मार्जिन घटाना एक महत्वपूर्ण समस्या है। मार्जिन में योगदान करने वाले कारकों को समझना सकारात्मक प्रतिक्रिया के लिए आपको बेहतर स्थिति में रखता है। उच्च आपूर्तिकर्ता लागत सबसे सरल कारकों में से एक जो घटते मार्जिन को जन्म दे सकता है, वह बेची जाने वाली वस्तुओं की उच्च लागत है। समय के साथ, आपके आपूर्तिकर्ता स्वाभाविक रूप से अपने स्वयं के राजस्व और मार्जिन को बढ़ाना चाहते हैं। उत्पादन या आपूर्ति करने के लिए उनकी अपनी लागत बढ़ सकती है। ये क

अधिक पढ़ सकते हैं