व्यय लेखा के उदाहरण

व्यवसाय कंपनी के प्रदर्शन और मूल्य की निगरानी के लिए विभिन्न वित्तीय रिपोर्ट तैयार करते हैं। ऐसी एक रिपोर्ट आय विवरण है, जिसे लाभ और हानि कथन भी कहा जाता है। यह रिपोर्ट बिक्री, ब्याज अर्जित, और अन्य स्रोतों और खर्चों से आय दर्ज करती है, जैसे कि पेरोल, किराया और लागत-बेचा माल। एक नियम के रूप में, रिपोर्टिंग अवधि के लिए बिक्री उन बिक्री का समर्थन करने के लिए किए गए खर्चों से मेल खाती है।

खाते बंद करना

प्रचलित लेखा पद्धति दोहरा-प्रवेश प्रणाली है। इस विधि में प्रत्येक प्रविष्टि के लिए न्यूनतम दो खाता संख्या की आवश्यकता होती है। यदि कंपनी खरीद के समय एक चेक जारी करती है, तो उचित ऑफसेट नकद खाता है। हालांकि, मध्यवर्ती चरण हैं जो बिल चेक के वास्तविक जारी होने से पहले गुजर सकते हैं। यदि सामान या सेवाओं को क्रेडिट पर खरीदा जाता है, तो ऑफसेट सामान्य रूप से देय होता है। क्या कंपनी को एक खाता अवधि के दौरान ऋण लेना चाहिए, लेकिन उचित अवधि में इसे रिकॉर्ड करने के लिए समय पर चालान प्राप्त नहीं करना चाहिए, ऑफसेट खाते में आम तौर पर खर्च होता है। यदि व्यय कई लेखांकन अवधि को कवर करता है, तो व्यय का सभी या हिस्सा प्रीपेड खर्चों के लिए ऑफसेट है।

उदाहरण: खर्च को नकद तक पहुंचाना

यदि खरीद के समय भुगतान किया जाता है, तो नकदी के लिए एक व्यय की भरपाई होती है। उदाहरण के लिए, यदि किसी कंपनी के पास वेंडर के साथ क्रेडिट नहीं है, तो माल देने या सेवा के प्रदर्शन के समय उसे भुगतान करना पड़ सकता है। यदि कोई व्यवसाय स्वामी कार्यालय की आपूर्ति की दुकान में चेक ले जाता है और पेन, पेपर क्लिप और टोनर कारतूस खरीदता है, तो लागत कार्यालय की आपूर्ति के डेबिट के रूप में दर्ज की जाएगी और नकद खाता ऑफसेट क्रेडिट होगा।

उदाहरण: देय खातों को ऑफसेट

बिलों का भुगतान तत्काल नहीं किया जाता है जो आमतौर पर देय खातों के लिए ऑफसेट होते हैं। यदि किसी कंपनी को एक विक्रेता से एक दर्जन से अधिक कापियर पेपर मिलते हैं, जिनके पास क्रेडिट की शर्तें हैं, तो सही प्रविष्टि कार्यालय की आपूर्ति के लिए डेबिट और देय खातों के लिए क्रेडिट होगी। जब चेक जारी किया जाता है, तो प्रविष्टि डेबिट और क्रेडिट नकद जमा करेगी।

उदाहरण: प्रीपेड खर्चों के लिए व्यय

मिलान सिद्धांत को व्यवसायों को प्रीपेड खर्चों के रूप में कई लेखांकन अवधि के खर्चों को रिकॉर्ड करने की आवश्यकता होती है। वर्तमान अवधि के लिए केवल एक भाग व्यय के रूप में दर्ज किया गया है। उदाहरण के लिए, एक कंपनी एक बीमा पॉलिसी खरीदती है जो अगले वर्ष के 31 मई तक एक वर्ष के 1 जून से चलती है। पॉलिसी की लागत $ 2, 400 है और इसमें 12 महीने शामिल हैं। यदि कंपनी 1 जून को पूर्ण प्रीमियम का भुगतान करती है, तो प्रवेश $ 200 के लिए बीमा व्यय, $ 2, 200 के लिए प्रीपेड व्यय और $ 2, 400 के लिए नकद होगा। प्रत्येक बाद के महीने में, प्रवेश बीमा खर्च $ 200 और क्रेडिट प्रीपेड खर्च $ 200 होगा।

उदाहरण: खर्च किए गए खर्च के लिए व्यय

मेल के सिद्धांत को भी उस महीने के दौरान खर्चों को रिकॉर्ड करने के लिए लेखांकन के आकस्मिक तरीके का उपयोग करके व्यवसायों की आवश्यकता होती है, जब बिल का भुगतान किया जाता था, बजाय इसके। एक उदाहरण के रूप में, इंटरनेट सेवाओं के लिए एक कंपनी का मासिक बिल $ 250 है। वास्तविक चालान को रिकॉर्ड करने के लिए प्रदाता कंपनी के बिलों को बहुत देर करता है। लेखांकन अवधि को बंद करने से पहले, कंपनी उचित व्यय खाते, जैसे कि इंटरनेट लागत या संचार, और अर्जित व्यय का क्रेडिट करती है। हालाँकि कंपनी इंटरनेट या संचार के बजाय अर्जित खर्चों पर बहस करके इनवॉइस रिकॉर्ड कर सकती है, लेकिन अधिक आम तरीका यह है कि अर्जित खर्चों पर बहस करके और व्यय खाते को क्रेडिट करके पहले अर्जित को उल्टा कर दें। चालान तब दर्ज किया जाता है, व्यय खाते पर बहस करता है और चालान राशि के लिए देय खातों को जमा करता है।

लोकप्रिय पोस्ट

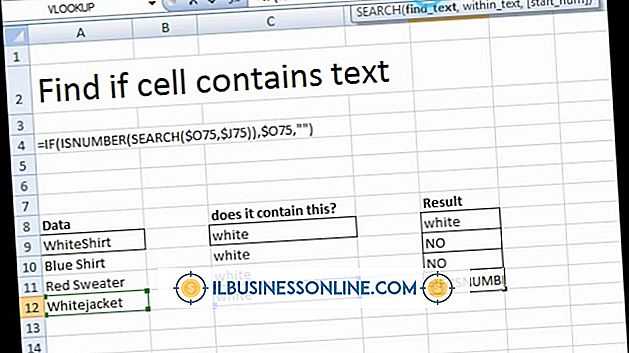

Excel का IF फ़ंक्शन किसी सेल की सामग्री को सत्यापित करता है, यह निर्धारित करता है कि क्या यह आपके द्वारा निर्धारित मानदंडों को पूरा करता है। यह आपकी कार्यपुस्तिका में पहले से मौजूद जानकारी से परे कोई जानकारी नहीं देता है, लेकिन यह मौजूद डेटा का विश्लेषण करता है और इसे चादरों के बीच ले जाता है। उदाहरण के लिए, मान लीजिए कि एक शीट आपके ग्राहकों के नामों और संपर्क जानकारी को सूचीबद्ध करती है। मान लीजिए कि एक दूसरी शीट में उनके बिलों और भुगतानों की सूची दी गई है, जिससे प्रत्येक का बकाया बकाया हो। आईएफ फ़ंक्शन बिलिंग शीट की जांच कर सकता है और अन्य शीट सूची के एक कॉलम को भर सकता है, जिन्होंने अपने सभी

अधिक पढ़ सकते हैं

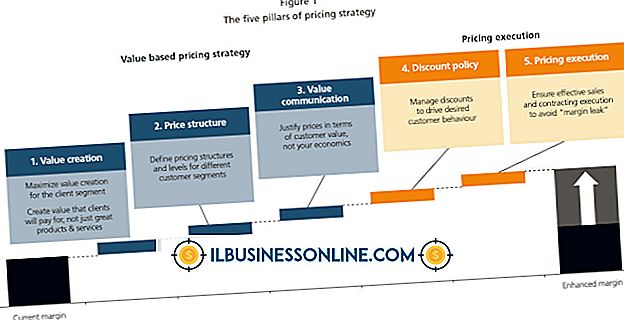

कीमतों के बारे में सिकुड़ते मुनाफे या ग्राहक की शिकायतों का जवाब देने के बजाय, आपको एक रणनीतिक मूल्य निर्धारण नीति विकसित करनी चाहिए जो आपको स्वस्थ लाभ प्राप्त करते समय प्रतिस्पर्धी बने रहने की अनुमति दे। अपनी मूल्य निर्धारण की रणनीति को परिभाषित करते समय, आपको अपनी वर्तमान प्रतिस्पर्धा, बाजार में आपके मूल्य और अपनी मूल लागतों और उपरि पर ध्यान देना होगा। कई रणनीतिक मूल्य निर्धारण योजनाओं में से एक का उपयोग करके, आपके पास परिवर्तनों के लिए घुटने की प्रतिक्रिया के साथ प्रतिक्रिया करने के बजाय अनुसरण करने के लिए एक गाइड होगा। मूल्य निर्धारण पिरामिड रणनीतिक मूल्य निर्धारण पिरामिड की निचली परत आपके

अधिक पढ़ सकते हैं

बेरोजगार अमेरिकी डाक सेवा कर्मचारियों को संघीय कर्मचारियों के लिए एक कार्यक्रम के माध्यम से लाभ मिलता है। राज्य कार्यक्रम का प्रबंधन करते हैं और बेरोजगारी मुआवजे के लिए शर्तों और लाभ राशियों को निर्धारित करते हैं, संघीय सरकार को नहीं। डाकघर के कर्मचारियों के लिए, बेरोजगारी की क्षतिपूर्ति, कई लोगों के दिमाग में है, क्योंकि डाक सेवा हजारों डाकघरों को बंद कर सकती है। संघीय कर्मचारियों के कार्यक्रम के लिए बेरोजगारी मुआवजा बेरोजगार पूर्व डाकघर के कर्मचारियों को संघीय कर्मचारी कार्यक्रम के लिए बेरोजगारी मुआवजा के माध्यम से लाभ प्राप्त होता है, जिसे इसके संक्षिप्त नाम, यूसीएफई द्वारा जाना जाता है। राज

अधिक पढ़ सकते हैं

वित्तपोषण और निवेश दो बहुत अलग गतिविधियां हैं जो एक सामान्य उद्देश्य की सेवा करती हैं: एक संगठन में पैसा लाने के लिए। वित्तपोषण बाहरी स्रोतों से उधार, कमाई या निवेश के माध्यम से धन प्राप्त करने का कार्य है। निवेश स्टॉक, बॉन्ड और वार्षिकी जैसे परिचालन उत्पादों के निर्माण या निवेश उत्पादों को खरीदकर धन प्राप्त करने का कार्य है। किसी कंपनी की लंबी अवधि की सफलता के लिए एक व्यवसाय इकाई के वित्तपोषण और निवेश गतिविधियों महत्वपूर्ण हैं। उधार व्यापार के वित्त के लिए धन उधार लेना सबसे सीधा तरीका है। उधार लिया गया धन बैंकों और क्रेडिट यूनियनों, या परिवार और दोस्तों सहित कई स्रोतों से आ सकता है। ऋण वित्तपो

अधिक पढ़ सकते हैं

सहकर्मियों के साथ मजबूत संबंध बनाएं और कार्यालय में अच्छी टीम भावना प्रदर्शित करके और ग्राहकों, विक्रेताओं, आपूर्तिकर्ताओं और अन्य व्यावसायिक सहयोगियों को कंपनी के बारे में बताते हुए ऊपरी प्रबंधन का ध्यान आकर्षित करें। भले ही कंपनी बड़े बदलावों से गुज़र रही हो, या आप अपने प्रबंधकों के साथ असहमति की स्थिति में हों, फिर भी एक सकारात्मक रवैया प्रदर्शित करना महत्वपूर्ण है, जो साथी कर्मचारियों के लिए उत्साहजनक हो। दोपहर के भोजन के लिए नए सह-कार्यकर्ता को आमंत्रित करें नई नौकरी शुरू करना कई कर्मचारियों के लिए एक बहुत बड़ा समायोजन है, चाहे वे कॉलेज से बाहर हों या काम की दुनिया में वर्षों का अनुभव हो।

अधिक पढ़ सकते हैं