व्यय विवरण और आय विवरण पर प्रभाव

कार्यालय आपूर्ति की खरीद से लेकर वेतन और मजदूरी का भुगतान एक कंपनी अपने कर्मचारियों को करती है, सभी व्यावसायिक खर्चों को कंपनी की पुस्तकों पर दर्ज किया जाना चाहिए। व्यय व्यय वह साधन है जिसके द्वारा एक कंपनी यह सुनिश्चित करती है कि अवधि के लिए उसके सभी खर्चों को उसके आय विवरण पर शामिल किया जाता है, जिसे लाभ और हानि विवरण या P & L के रूप में भी जाना जाता है, जो आय के विरुद्ध शुल्क है।

कारणों के कारण

एक व्यय एक जर्नल प्रविष्टि है जो किसी कंपनी को अपनी पुस्तकों पर खर्च को उस अवधि में शामिल करने की अनुमति देता है जो वे खर्च किए गए थे। एक आकस्मिक प्रवेश के बिना, अवधि के लिए खर्चों को कंपनी के आय विवरण पर मान्यता नहीं दी जा सकती है, क्योंकि उन्हें उस अवधि के लिए भुगतान नहीं किया गया हो सकता है या महीने के अंत तक विक्रेता से चालान प्राप्त नहीं हुए होंगे।

क्रमिक उदाहरण

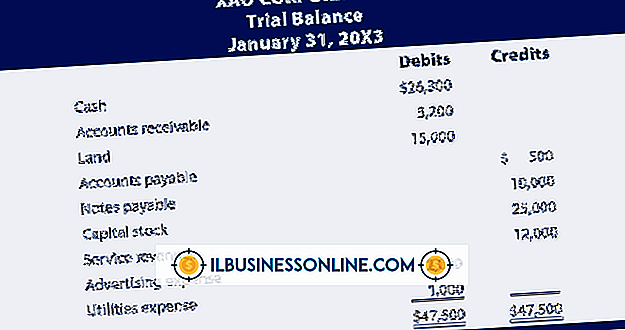

आय विवरण एक कंपनी के राजस्व और अवधि के लिए लाइन आइटम द्वारा खर्च को दर्शाता है। एक आय विवरण पर व्यय व्यय के प्रभाव को स्पष्ट करने के लिए, मान लें कि एक छोटी सी निर्माण कंपनी का मुनीम किताबों का एक सूक्ष्म सेट रखता है। 15 अगस्त को, कंपनी एक स्थानीय विक्रेता से कार्यालय की आपूर्ति में $ 500 खरीदती है। आपूर्तिकर्ताओं के चालान की शर्तें नेट 30, या भुगतान करने के लिए 30 दिन हैं। कंपनी इन शर्तों का लाभ उठाती है और 12 सितंबर को भुगतान करती है।

यय यययय यययय यय

व्यय दर्ज करने के लिए प्रोद्भवन प्रविष्टि अगस्त में होती है। अगस्त में कंपनी की किताबों की प्रविष्टि इस प्रकार दिखाई देगी:

डेबिट आपूर्ति व्यय 500 क्रेडिट खाते देय 500

$ 500 का खर्च कंपनी के आय विवरण पर अगस्त में आय के ऑफसेट के रूप में शामिल किया जाएगा।

भुगतान

12 सितंबर को आपूर्ति के लिए वास्तविक भुगतान रिकॉर्ड करने के लिए जर्नल प्रविष्टि कंपनी की पुस्तकों पर निम्नानुसार दिखाई जाएगी:

डेबिट खाते में देय 500 क्रेडिट कैश 500

ध्यान दें कि, accrual लेखांकन का उपयोग करते हुए, भुगतान केवल बैलेंस शीट को प्रभावित करता है, न कि आय विवरण। देय राशि, एक बैलेंस शीट देयता खाता, राशि कम हो गई है क्योंकि राशि अब बकाया नहीं है।

लोकप्रिय पोस्ट

स्ट्रैटेजिक प्लानिंग एक ऐसी प्रक्रिया है जिसे एक छोटा व्यवसाय स्वामी उस दिशा का निर्धारण करने के लिए उपयोग करता है जिसे वह व्यवसाय के लिए लेना चाहता है, कंपनी के लिए लक्ष्य और उद्देश्य निर्धारित करता है, और इन उद्देश्यों को प्राप्त करने के लिए कंपनी के मानव और वित्तीय संसाधनों को आवंटित करने का निर्णय लेता है। उनकी रणनीतियों का व्यापक शब्दों में वर्णन है कि वह क्या हासिल करना चाहते हैं। उदाहरण के लिए, राष्ट्रीय स्तर पर विपणन के लिए क्षेत्रीय आधार पर बिक्री से व्यवसाय का विस्तार करने के लिए एक रणनीति हो सकती है। प्रत्येक रणनीति को लागू करने के लिए कार्य योजनाओं के रूप में संदर्भित चरणों को पूरा

अधिक पढ़ सकते हैं

नैतिकता की अवधारणा एक अत्यधिक जटिल है। जैसा कि प्रौद्योगिकी शोधकर्ता और व्यवसायी वल्देमार डब्ल्यू। स्टेज़र ने एक बार कहा था, "नैतिकता निश्चित नहीं है ... क्योंकि यह सचेत नहीं है; इसमें न केवल हमारी सोच, बल्कि हमारी भावना भी शामिल है।" नैतिकता, या नैतिक दायित्व, कार्यस्थल के भीतर सहित कई अखाड़ों में मानवीय निर्णयों का मार्गदर्शन करते हैं। जब कोई व्यक्ति एक कर्मचारी के रूप में काम कर रहा हो

अधिक पढ़ सकते हैं

कई डेल लैपटॉप और फ्लैट पैनल मॉनिटर में एलसीडी स्क्रीन के ऊपर एक एकीकृत वेब कैमरा शामिल है। बाहरी वेबकैम के विपरीत, जो USB स्लॉट के माध्यम से आपके कार्यालय के कंप्यूटर से जुड़ता है, आप एक अंतर्निहित कैमरे को अनप्लग नहीं कर सकते। इसलिए आप एक आकस्मिक वीडियो कॉल शुरू करने और अप्रत्याशित रूप से ग्राहकों या ग्राहकों को आपको देखने देने के बारे में चिंता कर सकते हैं। अपना डेल कैमरा छुपाने से आपको मन की शांति मिल सकती है। विंडोज डिवाइस मैनेजर के माध्यम से अस्थायी रूप से कैमरे को अक्षम करें। 1। स्टार्ट मेनू खोलने के लिए स्टार्ट बटन पर क्लिक करें। 2। खोज बॉक्स में "डिवाइस प्रबंधक" टाइप करें और ख

अधिक पढ़ सकते हैं

RapidShare आपको अपने कंप्यूटर से कंपनी के सुरक्षित सर्वर पर फ़ाइलें और व्यावसायिक दस्तावेज़ अपलोड करने की अनुमति देता है ताकि आप उन्हें इंटरनेट कनेक्शन के साथ किसी भी कंप्यूटर से एक्सेस कर सकें। RapidShare में एक मोबाइल वेबसाइट भी है, जिससे आप अपने अपलोड की गई फ़ाइलों को एक्सेस करने के लिए अपने एंड्रॉइड फोन का उपयोग कर सकते हैं, और आप अपने फोन पर संग्रहीत फ़ाइलों को अपलोड कर सकते हैं। चूंकि कोई भी एंड्रॉइड वेब ब्राउज़र मोबाइल वेबसाइट तक पहुंच सकता है, इसलिए रैपिडशेयर का उपयोग करने के लिए किसी तीसरे पक्ष के आवेदन की आवश्यकता नहीं है। 1। अपने एंड्रॉइड फोन के ऐप ड्रॉअर पर जाएं और "ब्राउज़र&qu

अधिक पढ़ सकते हैं

जब आप Windows में एक छवि फ़ाइल पर राइट-क्लिक करते हैं और संपादन विकल्प चुनते हैं, तो चित्र डिफ़ॉल्ट रूप से पेंट में खुलता है। चित्र घूमने वाले चित्रों जैसे सरल कार्यों के लिए आसान है, लेकिन इसमें उन्नत संपादन क्षमताओं का अभाव है। एक अधिक परिष्कृत छवि संपादन ऐप में परिवर्तन के लिए, आपको विंडोज रजिस्ट्री में एक सेटिंग को संशोधित करना होगा। Windows डिफ़ॉल्ट प्रोग्राम एप्लेट में फ़ाइल संघों को बदलना केवल उसी प्रोग्राम को प्रभावित करता है जिसका उपयोग आप देखने के लिए छवियों को खोलने के लिए करते हैं और एडिट विकल्प का चयन करते समय उपयोग किए गए ऐप पर कोई प्रभाव नहीं पड़ता है। 1। व्यवस्थापक खाते का उपयोग

अधिक पढ़ सकते हैं