वित्तीय विवरण विश्लेषण उपकरण

वित्तीय विवरण एक कंपनी के प्रदर्शन का विश्लेषण करने के लिए उपयोग किए जाने वाले आवश्यक उपकरण हैं। प्रबंधन कंपनी की वित्तीय स्थिति को निर्धारित करने और सुधार के बारे में निर्णय लेने के लिए कई तकनीकों का उपयोग करता है।

वित्तीय विवरणों के प्रकार

लेखाकार आमतौर पर प्रत्येक रिपोर्टिंग अवधि के लिए चार प्रकार के वित्तीय विवरण तैयार करते हैं:

आय विवरण: कंपनी के सभी राजस्व और व्यय आय विवरण पर रिपोर्ट किए जाते हैं। रिपोर्टिंग अवधि एक महीने, तिमाही, वर्ष या वर्ष-दर-वर्ष हो सकती है। लेखाकार इन लाइन आइटम को रिकॉर्ड करने के लिए आम तौर पर स्वीकृत लेखा सिद्धांतों का उपयोग करते हैं। अधिकांश व्यावसायिक रिपोर्टिंग के लिए, बिक्री और खर्चों की रिकॉर्डिंग प्रोद्भवन आधार पर होती है। लेखांकन की यह विधि एक ही समय में प्राप्तियों की गणना करती है और संबंधित लागतों से मेल खाती है। उदाहरण के लिए, लेन-देन के समय एक बिक्री दर्ज की जाती है, भले ही इसे क्रेडिट पर बेचा जाता है और कई महीनों बाद तक नकदी एकत्र नहीं की जाती है।

लेखांकन की अन्य विधि नकद आधार है। यह विधि केवल लेनदेन को पहचानती है जब नकदी हाथ बदलती है।

बैलेंस शीट: बैलेंस शीट एक विशिष्ट समय में कंपनी की परिसंपत्तियों, देनदारियों और शेयरधारकों की इक्विटी की एक सूची है। इस बयान पर, संपत्ति कंपनी के ऋण और उसके शेयरधारकों की इक्विटी के बराबर है।

आस्तियों में नकदी से लेकर प्राप्य और इन्वेंट्री और अंतत: अचल और दीर्घकालिक परिसंपत्तियों के लिए परिसंपत्तियों को सूचीबद्ध किया जाता है। लंबी अवधि के बंधक और बॉन्ड के माध्यम से अल्पकालिक व्यापार ऋण और बैंक नोटों से देय तारीखों द्वारा देयताएं सूचीबद्ध की जाती हैं।

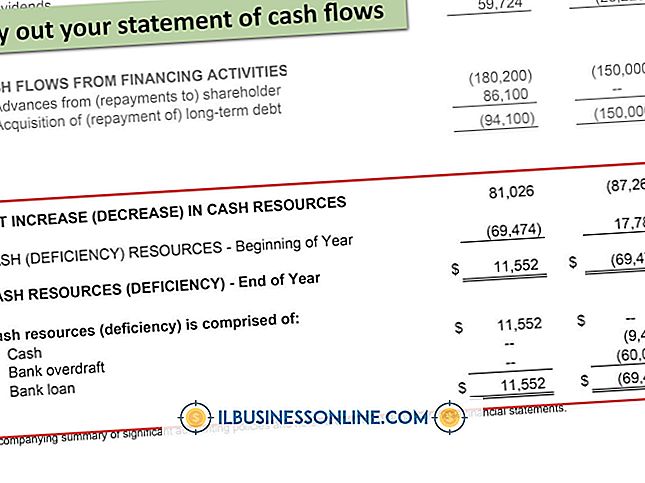

नकदी प्रवाह का विवरण: यह कथन एक कंपनी के नकदी प्रवाह और समय की अवधि में बहिर्वाह का प्रतिनिधित्व करता है। यह आय विवरण से अलग है, जो व्यवसाय के लाभ मार्जिन को रिकॉर्ड करता है। एक आय विवरण में गैर-नकद प्रविष्टियां भी शामिल हैं, जैसे उपकरणों पर मूल्यह्रास, जो मुनाफे को प्रभावित करते हैं लेकिन नकदी प्रवाह को सही ढंग से चित्रित नहीं करते हैं।

नकदी प्रवाह विवरण से पता चलता है कि क्या कंपनी को अपने लेनदेन से सकारात्मक या नकारात्मक नकदी का एहसास हुआ। यह तीन प्रकार की गतिविधियों को रिकॉर्ड करता है: संचालन से नकदी प्रवाह, निवेश से नकदी प्रवाह और वित्तपोषण गतिविधियों से नकदी प्रवाह। नकदी प्रवाह के विभिन्न प्रकारों का यह पृथक्करण विश्लेषक को यह निर्धारित करने में सक्षम बनाता है कि क्या कोई कंपनी अपने परिचालन से सकारात्मक नकदी प्रवाह पैदा कर रही है या अपने बिलों का भुगतान करने के लिए पैसे उधार ले रही है।

स्टॉकहोल्डर्स इक्विटी में परिवर्तन का कथन : यह कथन आय विवरण से लाभ प्रदर्शन को बैलेंस शीट के साथ जोड़ता है। शेयरधारकों की इक्विटी का बयान बैलेंस शीट के इक्विटी हिस्से के लिए शुद्ध आय को जोड़ने के साथ शुरू होता है और किसी भी लाभांश वितरण को घटाता है। लाभांश का भुगतान करने के बाद बची हुई राशि को व्यवसाय में रखा जाता है और उसे बनाए रखा गया आय खाते में जोड़ा जाता है।

स्टॉकहोल्डर्स का इक्विटी स्टेटमेंट पूंजी योगदान में किसी भी परिवर्धन या कटौती को रिकॉर्ड करता है। नए स्टॉक जारी करने या शेयरों के पुनर्खरीद से प्राप्त आय, बैलेंस शीट पर इक्विटी खातों में विस्तृत है।

वित्तीय विश्लेषण तकनीक

वर्टिकल एनालिसिस: वर्टिकल एनालिसिस का मतलब है किसी एक फाइनेंशियल रिपोर्टिंग अवधि में कंपनी के वित्तीय वक्तव्यों को देखना। आमतौर पर, आय विवरण पर सभी राजस्व और व्यय आइटम शुद्ध बिक्री के प्रतिशत के रूप में सूचित किए जाते हैं।

मान लीजिए कि एक कंपनी की बिक्री $ 1.2 मिलियन है और प्रशासनिक वेतन $ 96, 000 है। प्रतिशत $ १, ६००, ००० गुणा १०० या। प्रतिशत से विभाजित होकर $ १६, ००० होगा। यह आंकड़ा अनुमानित बजट राशि या पिछले वर्ष के प्रतिशत की तुलना करने के लिए किया जा सकता है अगर यह अच्छा या बुरा है।

क्षैतिज विश्लेषण: दो अवधियों के बीच वित्तीय डेटा की तुलना क्षैतिज विश्लेषण है। एक अवधि से दूसरी अवधि में परिवर्तन निर्धारित करने के लिए राजस्व और व्यय खातों की जांच की जाती है। इन परिवर्तनों को आमतौर पर प्रतिशत के रूप में व्यक्त किया जाता है।

उदाहरण के लिए, मान लें कि एक अवधि में कंपनी की बिक्री $ 768, 000 थी और अगली अवधि में बढ़कर $ 940, 000 हो गई। बिक्री में वृद्धि की राशि $ 172, 000 है। प्रतिशत वृद्धि $ 172, 000 $ 768, 000 गुणा 100, या 22.4 प्रतिशत से विभाजित होगी।

प्रवृत्ति विश्लेषण: तीन या अधिक वित्तीय रिपोर्टिंग अवधियों की तुलना एक प्रवृत्ति की पहचान करना शुरू कर सकती है। प्रबंधन विशेष रूप से रुझानों में रुचि रखता है। उदाहरण के लिए, प्रबंधक बिक्री को ऊपर की ओर ट्रेंड करते हुए देखना चाहते हैं और खर्च नीचे की ओर बढ़ रहे हैं; इन अनुकूल आंदोलनों से लाभ में वृद्धि हुई।

अनुपात विश्लेषण: वित्तीय विश्लेषण की सबसे आम विधि में आय विवरण और बैलेंस शीट से अनुपात की गणना शामिल है। वित्तीय अनुपात का उपयोग किसी कंपनी की तरलता, लाभप्रदता, वित्तीय लाभ और परिसंपत्ति कारोबार का विश्लेषण करने के लिए किया जाता है।

समय के साथ सकारात्मक या नकारात्मक रुझानों की पहचान करने के लिए रिपोर्टिंग अवधि की एक श्रृंखला के लिए अनुपात की गणना की जाती है। एक कंपनी के अनुपात की तुलना उसी उद्योग में अन्य फर्मों द्वारा बताए गए बेंचमार्क अनुपात से भी की जा सकती है। उद्योग के आँकड़ों के लिए एक कंपनी के अनुपात की तुलना इस बात का संकेत देती है कि व्यवसाय अपने प्रतिस्पर्धियों के सापेक्ष कम या अधिक विकृत है या नहीं।

वित्तीय विश्लेषण के उपकरण

अनुपात वित्तीय विवरणों का विश्लेषण करने के लिए उपयोग किए जाने वाले पारंपरिक उपकरण हैं। अनुपात विश्लेषण एक कंपनी की वित्तीय स्थिति और प्रदर्शन के चार पहलुओं की जांच करता है: लाभ, तरलता, वित्तीय लाभ और दक्षता।

मुनाफे

एक व्यवसाय का अंतिम उद्देश्य लाभ कमाना है। मुनाफे के बिना, एक कंपनी मर जाती है; इसलिए लाभ मार्जिन बहुत महत्वपूर्ण मैट्रिक्स हैं।

शुद्ध लाभ मार्जिन: लाभप्रदता का सबसे आम उपाय शुद्ध लाभ मार्जिन है। यह ओवरहेड, ब्याज और करों सहित सभी खर्चों का भुगतान करने के बाद बची हुई राशि है।

शुद्ध लाभ मार्जिन आमतौर पर प्रतिशत के रूप में व्यक्त किया जाता है और कुल बिक्री से डॉलर में लाभ की मात्रा को विभाजित करके गणना की जाती है। यह प्रतिशत आंकड़ा तब सकारात्मक या नकारात्मक रुझानों को निर्धारित करने के लिए ट्रैक किया जा सकता है, या उद्योग में फर्म की प्रतिस्पर्धी स्थिति के गेज के रूप में समान कंपनियों की तुलना में। नेट प्रॉफिट मार्जिन 1 से 2 प्रतिशत तक हो सकता है, जैसे खुदरा किराना स्टोर, वित्तीय संस्थानों और दवा निर्माताओं जैसी कंपनियों के लिए 20 प्रतिशत से ऊपर।

सकल लाभ मार्जिन: सकल लाभ मार्जिन किसी कंपनी के उत्पादों या सेवाओं की उत्पादन क्षमता को मापता है। कुल बिक्री से उत्पादन की प्रत्यक्ष लागत को घटाकर इसकी गणना की जाती है। प्रत्यक्ष लागत श्रम, सामग्री, परिचालन आपूर्ति और उपकरण लागत हैं।

प्रबंधकों ने सकल लाभ प्रतिशत को ट्रैक करने के लिए बिक्री मूल्य के प्रभाव या श्रम उत्पादकता में वृद्धि और प्रत्यक्ष सामग्री लागतों में कटौती का निर्धारण किया।

ऑपरेटिंग प्रॉफिट मार्जिन: ऑपरेटिंग प्रॉफिट मार्जिन एक फर्म के संचालन की दक्षता का एक और उपाय है। यह ब्याज और करों के लिए कटौती से पहले लाभ की गणना है, जिससे वित्तपोषण लागत और कर योजना के प्रभावों को दूर किया जाता है।

लिक्विडिटी

लाभ आवश्यक हैं, लेकिन बिलों का भुगतान करने के लिए यह तरलता और नकदी लेता है।

वर्तमान अनुपात: तरलता का एक माप वर्तमान देनदारियों के लिए वर्तमान संपत्ति का अनुपात है। बस कुल वर्तमान देनदारियों द्वारा कुल संपत्ति को विभाजित करें। एक आरामदायक तरलता अनुपात 2: 1 है।

कार्यशील पूंजी: कार्यशील पूंजी को मौजूदा परिसंपत्तियों से वर्तमान देनदारियों को घटाकर पाया जाता है। प्रबंधक मासिक आधार पर इस संख्या की गणना कर सकते हैं, और वे इसे हमेशा ऊपर जाते देखना चाहते हैं।

वित्तीय लाभ उठाने

जबकि कुछ ऋण अच्छा है, बहुत अधिक ऋण जोखिम भरा है।

ऋण-से-इक्विटी अनुपात: आम तौर पर, ऋण पर ब्याज शुल्क की तुलना में इक्विटी पूंजी की लागत अधिक होती है। लेकिन उच्च स्तर के कर्ज ने आर्थिक मंदी के दौरान व्यापार को अधिक जोखिम में डाल दिया। डेट-टू-इक्विटी अनुपात की गणना किसी कंपनी के कुल ऋण, लंबी और छोटी अवधि, दोनों को कुल इक्विटी पूंजी द्वारा विभाजित करके की जाती है।

दक्षता

प्रबंधन हमेशा अपनी संपत्ति पर बेहतर रिटर्न प्राप्त करने का प्रयास करता है। टर्नओवर अनुपात संपत्ति के कुशल उपयोग को मापने का एक तरीका है।

प्राप्य खाता टर्नओवर: इस अनुपात की गणना प्राप्य खातों में शेष द्वारा कुल बिक्री को विभाजित करके की जाती है। यह एक कंपनी की संग्रह प्रक्रियाओं और बिक्री की शर्तों की प्रभावशीलता का एक माप है। उच्च टर्नओवर अनुपात का मतलब है कि माल बेचा जाता है और नकदी जल्दी से एकत्र की जाती है, जिससे यह अधिक बिक्री के लिए उपलब्ध होता है। कम टर्नओवर अनुपात सुझाव दे सकता है कि कंपनी को अपने प्राप्य को इकट्ठा करने में समस्या हो रही है या कि इसकी क्रेडिट शर्तें बहुत कम हैं।

इन्वेंटरी टर्नओवर: इन्वेंट्री टर्नओवर अनुपात एक वर्ष के दौरान इन्वेंट्री की बिक्री और प्रतिस्थापित होने की संख्या को मापता है। उच्च अनुपात बेहतर होते हैं, क्योंकि इसका मतलब है कि कम पैसा इन्वेंट्री में निवेश किया जाता है। कम टर्नओवर अनुपात का मतलब हो सकता है कि उत्पाद अप्रचलित हैं और उन्हें कम कीमतों पर बेचा जाना चाहिए या पूरी तरह से लिखा जाना चाहिए।

लोकप्रिय पोस्ट

धारा १ tax ९ कटौती एक छोटे से व्यवसाय को उस संपत्ति को खरीदने वाले वर्ष में कुछ संपत्ति और उपकरणों की संपूर्ण लागत के लिए कर कटौती लेने की अनुमति देती है। यह समय के साथ संपत्ति की अवहेलना करने की तुलना में एक बड़ा, अधिक तत्काल कर बचत पैदा करता है, जो कि व्यवसाय आमतौर पर ऐसी लागतों में कटौती करता है। धारा 179 कटौती के लिए अर्हता प्राप्त करने वाली चीजों में "मूर्त व्यक्तिगत संपत्ति" है। परिभाषा मूर्त व्यक्तिगत संपत्ति में "व्यक्तिगत" से भ्रमित न हों। यह गैर-व्यावसायिक संपत्ति का जिक्र नहीं है जो व्यावसायिक उद्देश्यों के लिए उपयोग की जाती है। बल्कि, आंतरिक राजस्व सेवा व्यक्तिगत

अधिक पढ़ सकते हैं

फेसबुक कनेक्ट और ओपनआईडी आपको इंटरनेट पर कई वेब पेज और सेवाओं से जुड़ने के लिए एक खाते का उपयोग करने की अनुमति देता है। प्रत्येक सेवा इस कार्यक्षमता को एक अलग तरीके से प्रदान करती है। फेसबुक कनेक्ट सामाजिक बातचीत और आपके फेसबुक प्रोफाइल पर केंद्रित है। OpenID एक कम केंद्रीकृत सेवा है जिसका उपयोग कई ऑनलाइन प्रोफाइल के साथ किया जा सकता है। कार्यक्षमता फेसबुक कनेक्ट उपयोगकर्ताओं को अपने फेसबुक प्रोफाइल के साथ वेबसाइटों में लॉग इन करने की अनुमति देता है। लॉग इन होने पर, उपयोगकर्ता अपने फेसबुक संपर्कों के साथ पृष्ठ पर जानकारी साझा कर सकते हैं और साझा कर सकते हैं। पेज पर उपयोगकर्ता की गतिविधि फेसबुक

अधिक पढ़ सकते हैं

किसी कंपनी का मूल्यांकन करने के कई तरीकों में तुलनीय कंपनियों का विश्लेषण, और मात्रात्मक दृष्टिकोण का उपयोग करना शामिल है जो भविष्य के नकदी प्रवाह में छूट के लिए विस्तृत सूत्रों का उपयोग करते हैं, विकास दर का अनुमान लगाते हैं, उत्तोलन में बदलाव को दर्शाते हैं, कॉर्पोरेट कराधान का आकलन करते हैं, और उचित मूल्यांकन छूट लागू करते हैं। ये मूल्यांकन पद्धति जटिल हो सकती हैं और अक्सर एक पेशेवर मूल्यांकन विशेषज्ञ जैसे प्रमाणित सार्वजनिक लेखाकार या एक निवेश बैंकर द्वारा किया जाता है। छूट की दर छूट दर को वर्तमान शुद्ध मूल्य पर आने के लिए परिचालन से भविष्य के नकदी प्रवाह पर लागू किया जाता है। यह दर पूंजी क

अधिक पढ़ सकते हैं

जितना अधिक ग्राहक आपके उत्पाद या सेवा के बारे में सोचते हैं, उतना ही वे इसके लिए भुगतान करने के लिए तैयार हैं और यहां तक कि आपसे खरीदने के लिए भी। अपनी कथित गुणवत्ता की स्थिति को बनाए रखने से भी ग्राहकों को एक प्रतियोगी की पेशकश की कोशिश करने से रोका जा सकता है। विभिन्न प्रकार की रणनीतियों का उपयोग करना जो एक संदेश भेजते हैं कि आप जो पेशकश करते हैं वह बेहतर है जो आपको बाजार हिस्सेदारी और लाभप्रदता बढ़ाने में मदद कर सकता है। अनुसंधान का हवाला देते हैं अपनी कथित गुणवत्ता को बढ़ाने का एक तरीका यह है कि सरकार, अकादमिक या उद्योग अनुसंधान का उपयोग करके यह दिखाया जाए कि आपके जैसे उत्पाद एक लाभ पहुंच

अधिक पढ़ सकते हैं

सामान्य कानून में, अनुबंध वैध हैं यदि वे दोनों पक्षों द्वारा स्वतंत्र रूप से सहमत हैं और दोनों पक्षों को कुछ लाभ प्रदान करते हैं। यूनिफ़ॉर्म कमर्शियल कोड या UCC अतिरिक्त आवश्यकताओं को निर्दिष्ट करता है। दलों में से एक द्वारा विशिष्ट कार्य समझौते को भंग कर सकते हैं, हालांकि, इस प्रकार इसे शून्य कर सकते हैं। इसके अलावा, अगर एक अदालत को पता चलता है कि एक इस्तीफे का समझौता या एक निपटारा अनुबंध दोनों पक्षों में से एक के लिए अनुचित रूप से अनुचित है, तो वह इसे फिर से रद्द कर सकता है, भले ही दोनों पार्टियों ने शर्तों को बरकरार रखा हो। विशिष्ट कानून अल्पसंख्यकों और वृद्धों, अतिरिक्त अधिकारों जैसे कुछ पक

अधिक पढ़ सकते हैं