पूंजीकृत श्रम बनाम व्यय श्रम

जब कंपनियां उत्पादों का निर्माण करती हैं, तो वे कच्चे इन्वेंट्री इनपुट को संसाधित करने और अंतिम उत्पादों में भागों को इकट्ठा करने और बिक्री के लिए पैकेजिंग इकाइयों जैसे कार्यों को पूरा करने के लिए श्रम का उपयोग करती हैं। एक कंपनी ऐसी संपत्ति भी खरीद सकती है जैसे मशीनरी और उपकरण के बड़े टुकड़े जिन्हें विधानसभा और रखरखाव के लिए श्रम की आवश्यकता होती है।

लेखांकन उद्देश्यों के लिए श्रमसाध्य कार्यों की रिकॉर्डिंग करते समय कंपनियां या तो इसे अपनी आय विवरण या अपनी बैलेंस शीट पर दिखा सकती हैं। दोनों विकल्पों में लाभ और सीमाएं हैं, जो कंपनी के कर-नियोजन की जरूरतों और प्राथमिकताओं पर टिका है।

श्रम के विभिन्न प्रकारों को समझना

श्रम जो कि फ्रंट ऑफिस चलाने, ग्राहक सेवा प्रदान करने या आंतरिक लेखांकन और वित्त कार्य करने जैसे कार्यों के साथ होता है, वह सीधे किसी उत्पाद के उत्पादन से जुड़ा नहीं होता है, इसलिए, एक व्यवसाय के स्वामी के रूप में, आपको इन अप्रत्यक्ष श्रम लागतों को श्रम के रूप में दर्ज करना होगा। बिक्री, सामान्य और प्रशासनिक (S, G & A), या आपके आय विवरण के परिचालन व्यय में व्यय।

हालाँकि, यदि आपके व्यवसाय में ऐसी विजेट्स बनती हैं, जिनमें असेंबली की आवश्यकता होती है, तो सीधे संबंधित श्रम लागतों को आय विवरण पर माल खाते की लागत में खर्च के रूप में, या कुछ विशेष परिस्थितियों में आपकी बैलेंस शीट पर पूंजीकृत संपत्ति के रूप में दर्ज किया जा सकता है। यदि आप अपने आय विवरण में व्यय को जोड़ना चुनते हैं, तो यह कुल खर्चों को बढ़ाता है और तदनुसार, कुल लाभ को कम करता है।

कुछ स्थितियों में, आप अपनी बैलेंस शीट पर कैपिटल एसेट के रूप में श्रम का पूंजीकरण कर सकते हैं। इसका मतलब यह है कि श्रम अपनी संबंधित संपत्ति के जीवन पर मूल्यह्रास हो जाता है, जब तक कि संपत्ति में 12 महीने से अधिक का उपयोगी जीवन न हो। लागत का एकमात्र हिस्सा जो आय विवरण पर दिखाता है वह संपत्ति का मूल्यह्रास व्यय है। इस गैर-नकद व्यय का आपकी कंपनी के लाभ पर कोई प्रभाव नहीं पड़ता है।

निर्णय लेना

कोई सेट-इन-स्टोन विधि या परिभाषा पूंजीगत लागतों से अलग-अलग खर्च करने के लिए मौजूद है। एक व्यवसाय के स्वामी के रूप में, आप आम तौर पर स्वीकृत लेखा सिद्धांतों (जीएएपी) के दिशानिर्देशों के भीतर अपनी कंपनी की कर-योजना और अन्य वित्तीय लक्ष्यों और जरूरतों के आधार पर यह निर्णय ले सकते हैं।

अधिकांश व्यवसाय इस निर्णय को करने के लिए कुछ दिशानिर्देशों का उपयोग करते हैं। सबसे पहले, व्यय की दीर्घायु और उस परिसंपत्ति पर विचार करें जिससे यह संबंधित है। यदि संपत्ति में कई वर्षों का उपयोगी जीवन है, तो अधिकांश कंपनियां संपत्ति और किसी भी संबंधित श्रम लागत को कम करने के लिए चुनती हैं, ताकि उपयोगी-जीवन अवधि में खर्चों का प्रसार हो सके।

श्रम लागत के आकार पर विचार करें और क्या यह किसी दिए गए वर्ष में आपके लाभ पर एक सामग्री प्रभाव पड़ेगा। यदि नहीं, तो आम तौर पर ज्यादातर कंपनियां आय विवरण पर एक वर्ष में सभी खर्च उठाती हैं। एक वर्ष से अगले वर्ष तक लगातार वस्तुओं को रिकॉर्ड करना भी महत्वपूर्ण है। देखें कि आपने पिछले वर्षों में इसी तरह के लेनदेन को किस तरह से व्यवहार किया है। यदि आप अभी भी निर्णय से जूझ रहे हैं, तो एक रूढ़िवादी दृष्टिकोण अपनाएं और श्रम की अवहेलना करें।

उदाहरण परिदृश्य

अपने व्यवसाय को बस एक बड़ी कन्वेयर बेल्ट प्रणाली खरीदे, अपने विधानसभा चरण के दौरान अपने गोदाम से उत्पादों को संसाधित करने और स्थानांतरित करने के लिए अतिरिक्त मशीनरी के साथ। नए उपकरणों को स्थापित करने और स्थापित करने के लिए आपको कई कर्मचारियों के काम करने की आवश्यकता होती है, जिसमें आपको कई घंटों का श्रम खर्च करना पड़ता है।

इस लागत को समग्र संपत्ति का हिस्सा माना जाता है, और इसमें न केवल कर्मचारियों के वेतन, बल्कि उनके स्वास्थ्य बीमा की लागत और अन्य लाभ भी शामिल हैं। यदि स्थापना का समय और लागत न्यूनतम थी, तो आप दिए गए वर्ष में श्रम का खर्च उठा सकते हैं। इस मामले में, हालांकि, मान लीजिए कि आपने पर्याप्त लागत लगाई है। फिर आप उपकरण के उपयोगी जीवन के वर्षों में, उपकरण की खरीद मूल्य के साथ-साथ श्रम लागत को भी कम कर सकते हैं।

आयकर योजना और परिणाम

व्यय लागत का निर्णय लेने का मतलब है कि, कर उद्देश्यों के लिए, आप अपने आय विवरण पर पूरे व्यय को रिकॉर्ड करेंगे, जिससे आपकी शुद्ध आय कम होगी और परिणामस्वरूप आपका आयकर बिल होगा। कुछ मामलों में, व्यय की परिमाण एक वर्ष में सभी को लेना संभव है। समय के साथ मुनाफे को सुचारू करने के लिए, आप व्यय को कैपिटल करेंगे और इसके एक हिस्से को आय के मूल्य के प्रत्येक वर्ष मूल्यह्रास व्यय के रूप में आय स्टेटमेंट में स्थानांतरित करेंगे। इस तरह, आपको लाभ कम कर लाभ मिलता है, लेकिन हर साल एक बार के बजाय एक छोटी राशि।

यह आपकी कंपनी के वित्तीय परिणामों को समय के साथ सुचारू करने में मदद करता है, बजाय अन्य वर्षों की तुलना में एक साल बहुत कम लाभ के साथ। इसके अतिरिक्त, कंपनियां अक्सर मूल्यह्रास में तेजी लाने के विभिन्न तरीकों का उपयोग करती हैं ताकि उन्हें समय के साथ मूल्यह्रास व्यय और कर लाभ फैलाने का लाभ मिल सके, लेकिन साथ ही वे पहले के वर्षों में मूल्यह्रास व्यय का उच्च प्रतिशत रिकॉर्ड कर सकते हैं, जो उच्च व्यय से मेल खाने में मदद करता है। संपत्ति के जीवन के सबसे उत्पादक वर्षों के साथ।

लोकप्रिय पोस्ट

एक संगठन में परिवर्तन कंपनी के भीतर और साथ ही कंपनी के बाहर सभी को प्रभावित करता है। कंपनी के अधिकारियों, प्रबंधन और कर्मचारियों को व्यापार करने के नए तरीके से समायोजित करने की आवश्यकता है। परिवर्तन विक्रेताओं, व्यापार भागीदारों और ग्राहकों के साथ बातचीत को भी प्रभावित करता है। एक कुशल परिवर्तन प्रबंधन नीति को निष्पादित करने के लिए आपकी कंपनी के प्रत्येक हिस्से से भागीदारी की आवश्यकता होती है, जिसमें आपके कर्मचारी भी शामिल हैं। ग्राहक सेवा आपके कर्मचारी पुरानी नीतियों से लेकर नई योजनाओं के लिए अपने ग्राहकों के लिए एक सहज संक्रमण को प्रभावित करने में महत्वपूर्ण हैं। अपने कर्मचारियों के लिए एक यो

अधिक पढ़ सकते हैं

पारिवारिक चिकित्सा अवकाश अधिनियम (FMLA) और नियोक्ताओं और बीमा फर्मों के माध्यम से दी जाने वाली विभिन्न अल्पकालिक विकलांगता योजनाओं को आपके वित्तीय हितों की रक्षा के लिए डिज़ाइन किया गया है जब बीमारी या चोट के कारण आप काम से चूक जाते हैं। संयुक्त राज्य अमेरिका में कई श्रमिक एफएमएलए और अल्पकालिक विकलांगता योजना दोनों से आच्छादित हैं, जबकि अन्य को इन कार्यक्रमों में से कोई भी संरक्षण प्राप्त नहीं है। यदि आप इन दोनों कार्यक्रमों की सुविधाओं और लाभों की अच्छी समझ प्राप्त करते हैं, तो आप अपने हितों की रक्षा कर सकते हैं। प्रायोजक यदि वे किसी गंभीर बीमारी या चोट से पीड़ित हैं तो श्रमिक अपने भुगतान किए

अधिक पढ़ सकते हैं

2006 के वेल्स फ़ार्गो के सर्वेक्षण के अनुसार, छोटे व्यवसाय मालिकों में से तीन-प्रतिशत का मानना है कि उनके छोटे व्यवसायों को स्थापित करना अधिक धन के साथ आसान होता। एक छोटे व्यवसाय के लिए फंडिंग किसी भी स्तर पर महत्वपूर्ण है, लेकिन लॉन्च करने की कोशिश करते समय वित्तपोषण का विशेष महत्व है। बैंक एक छोटे व्यवसाय के वित्तपोषण के लिए स्पष्ट मार्ग हैं, लेकिन उद्यमियों को वित्तपोषण के वैकल्पिक स्रोतों को देखना पड़ सकता है। समारोह किसी प्रकार के फंडिंग के बिना, एक छोटा व्यवसाय कार्य नहीं कर सकता है, इसलिए कंपनी के पास कुछ स्थिर स्रोत होना चाहिए। यूएस स्मॉल बिजनेस एडमिनिस्ट्रेशन (एसबीए) के अनुसार, वित्त

अधिक पढ़ सकते हैं

कर्मचारियों और सहकर्मियों में टीम मानसिकता का निर्माण करना कार्यालय उत्पादकता में सुधार करने का एक शानदार तरीका है। टीमवर्क गतिविधियाँ सहकर्मियों के बीच विश्वास बनाने और श्रमिकों के संचार चैनलों को बेहतर बनाने में मदद करती हैं। इन गतिविधियों को पूरा दिन नहीं करना पड़ता है। लघु टीम-निर्माण अभ्यास का उपयोग कार्य दिवस शुरू करने के लिए किया जा सकता है या लंच ब्रेक या नियमित कार्यालय की बैठक के दौरान आयोजित किया जा सकता है। अपने पड़ोसी के बारे में जानें उपस्थित सभी कर्मचारियों के साथ बैठक करें। सभी कर्मचारियों को अपने बगल के लोगों के बारे में तीन बातें सीखने और इसके विपरीत करने के लिए कहें। गतिविधि

अधिक पढ़ सकते हैं

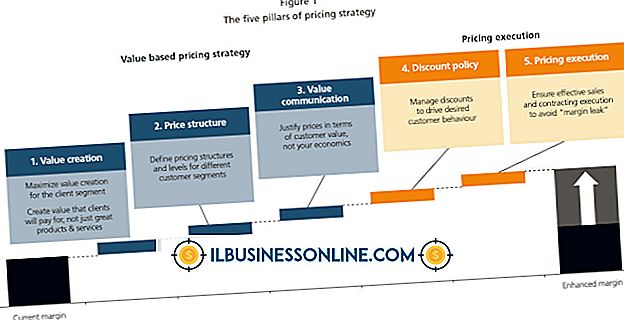

कीमतों के बारे में सिकुड़ते मुनाफे या ग्राहक की शिकायतों का जवाब देने के बजाय, आपको एक रणनीतिक मूल्य निर्धारण नीति विकसित करनी चाहिए जो आपको स्वस्थ लाभ प्राप्त करते समय प्रतिस्पर्धी बने रहने की अनुमति दे। अपनी मूल्य निर्धारण की रणनीति को परिभाषित करते समय, आपको अपनी वर्तमान प्रतिस्पर्धा, बाजार में आपके मूल्य और अपनी मूल लागतों और उपरि पर ध्यान देना होगा। कई रणनीतिक मूल्य निर्धारण योजनाओं में से एक का उपयोग करके, आपके पास परिवर्तनों के लिए घुटने की प्रतिक्रिया के साथ प्रतिक्रिया करने के बजाय अनुसरण करने के लिए एक गाइड होगा। मूल्य निर्धारण पिरामिड रणनीतिक मूल्य निर्धारण पिरामिड की निचली परत आपके

अधिक पढ़ सकते हैं