सकल विधियां Re

मूल्यह्रास प्रमुख परिसंपत्तियों का परिशोधित व्यय है जो व्यवसाय के पास है, विशेष रूप से निश्चित परिसंपत्तियों के संचालन के लिए आवश्यक है जो लंबे समय तक चलेगा। जब किसी परिसंपत्ति का मूल्यह्रास किया जाता है, तो इसे खरीदने के लिए उपयोग किए जाने वाले व्यय को कंपनी की पुस्तकों में उन वर्षों के माध्यम से फैलाया जाता है जो परिसंपत्ति उपयोग में हैं। आवधिक पुनर्मूल्यांकन इन राशियों में परिवर्तन का कारण बन सकता है, और इस तरह के बदलावों को सकल या शुद्ध मूल्यों के रूप में व्यक्त किया जा सकता है। यह प्रथा संयुक्त राज्य अमेरिका की तुलना में यूनाइटेड किंगडम और संबंधित देशों में अधिक आम है।

पुनर्मूल्यांकन

मूल्यह्रास से विचलन एक अलग प्रक्रिया है, लेकिन समान परिसंपत्तियों को प्रभावित कर सकता है, खासकर अगर व्यापार उन्हें बेचने या स्थानांतरित करने की योजना है। एक पुनर्मूल्यांकन परिसंपत्ति के वर्तमान उचित बाजार मूल्य का विश्लेषण करता है। अचल संपत्ति को खरीदने के कई वर्षों बाद यह सबसे उपयोगी है, क्योंकि इस समय तक कीमतें बदल जाने की संभावना है। आमतौर पर पुनर्मूल्यांकन लागत में कमी का संकेत देता है, लेकिन परिसंपत्ति को पट्टे पर देना या बेचना एक आवश्यक कदम है।

सकल पुस्तक मान

सकल पुस्तक मूल्य पद्धति का उपयोग तब किया जाता है जब व्यवसाय अचल संपत्ति की ऐतिहासिक लागत को ध्यान में रखना पसंद करते हैं। यह विधि परिसंपत्ति के सकल मूल्य, किसी भी बदलाव से पहले मूल मूल्य और संचित मूल्यह्रास के पुनर्मूल्यांकन को बदल देती है। परिणाम एक श्रृंखला प्रभाव है जो मूल सकल मूल्य को बदलकर और कैस्केड को आगे करके, कुल मूल्यह्रास राशि को बदलकर शुरू होता है जो अब तक इकट्ठा किया गया है।

कुल कीमत

सकल विधि का प्राथमिक विकल्प शुद्ध मूल्य विधि है। इस मामले में, पुनर्मूल्यांकन प्रक्रिया के हिस्से के रूप में नए शुद्ध मूल्य के साथ सकल मूल्य की जगह लेता है। संचित मूल्यह्रास की अब आवश्यकता नहीं है क्योंकि यह गणना में निहित है, और कंपनी एक नए स्थान के रूप में नए उचित बाजार मूल्य के साथ संचित मूल्यह्रास रिकॉर्ड करना शुरू करती है।

पसंद

सरकारी एजेंसियों और कुछ निगमों का उपयोग करने के लिए पुनर्मूल्यांकन की विधि के लिए प्राथमिकताएं हैं। सकल विधि शुद्ध विधि की तुलना में कम लोकप्रिय हो जाती है, क्योंकि यह अधिक काम करती है और विश्लेषण उद्देश्यों के लिए अधिक भ्रमित हो सकती है। हालांकि, ज्यादातर मामलों में दोनों तरीकों को सामान्य व्यवसाय के लिए अनुमति दी जाती है, जिससे व्यापार प्रबंधकों को अपनी प्रक्रिया चुनने की अनुमति मिलती है।

लोकप्रिय पोस्ट

एक संगठन में परिवर्तन कंपनी के भीतर और साथ ही कंपनी के बाहर सभी को प्रभावित करता है। कंपनी के अधिकारियों, प्रबंधन और कर्मचारियों को व्यापार करने के नए तरीके से समायोजित करने की आवश्यकता है। परिवर्तन विक्रेताओं, व्यापार भागीदारों और ग्राहकों के साथ बातचीत को भी प्रभावित करता है। एक कुशल परिवर्तन प्रबंधन नीति को निष्पादित करने के लिए आपकी कंपनी के प्रत्येक हिस्से से भागीदारी की आवश्यकता होती है, जिसमें आपके कर्मचारी भी शामिल हैं। ग्राहक सेवा आपके कर्मचारी पुरानी नीतियों से लेकर नई योजनाओं के लिए अपने ग्राहकों के लिए एक सहज संक्रमण को प्रभावित करने में महत्वपूर्ण हैं। अपने कर्मचारियों के लिए एक यो

अधिक पढ़ सकते हैं

पारिवारिक चिकित्सा अवकाश अधिनियम (FMLA) और नियोक्ताओं और बीमा फर्मों के माध्यम से दी जाने वाली विभिन्न अल्पकालिक विकलांगता योजनाओं को आपके वित्तीय हितों की रक्षा के लिए डिज़ाइन किया गया है जब बीमारी या चोट के कारण आप काम से चूक जाते हैं। संयुक्त राज्य अमेरिका में कई श्रमिक एफएमएलए और अल्पकालिक विकलांगता योजना दोनों से आच्छादित हैं, जबकि अन्य को इन कार्यक्रमों में से कोई भी संरक्षण प्राप्त नहीं है। यदि आप इन दोनों कार्यक्रमों की सुविधाओं और लाभों की अच्छी समझ प्राप्त करते हैं, तो आप अपने हितों की रक्षा कर सकते हैं। प्रायोजक यदि वे किसी गंभीर बीमारी या चोट से पीड़ित हैं तो श्रमिक अपने भुगतान किए

अधिक पढ़ सकते हैं

2006 के वेल्स फ़ार्गो के सर्वेक्षण के अनुसार, छोटे व्यवसाय मालिकों में से तीन-प्रतिशत का मानना है कि उनके छोटे व्यवसायों को स्थापित करना अधिक धन के साथ आसान होता। एक छोटे व्यवसाय के लिए फंडिंग किसी भी स्तर पर महत्वपूर्ण है, लेकिन लॉन्च करने की कोशिश करते समय वित्तपोषण का विशेष महत्व है। बैंक एक छोटे व्यवसाय के वित्तपोषण के लिए स्पष्ट मार्ग हैं, लेकिन उद्यमियों को वित्तपोषण के वैकल्पिक स्रोतों को देखना पड़ सकता है। समारोह किसी प्रकार के फंडिंग के बिना, एक छोटा व्यवसाय कार्य नहीं कर सकता है, इसलिए कंपनी के पास कुछ स्थिर स्रोत होना चाहिए। यूएस स्मॉल बिजनेस एडमिनिस्ट्रेशन (एसबीए) के अनुसार, वित्त

अधिक पढ़ सकते हैं

कर्मचारियों और सहकर्मियों में टीम मानसिकता का निर्माण करना कार्यालय उत्पादकता में सुधार करने का एक शानदार तरीका है। टीमवर्क गतिविधियाँ सहकर्मियों के बीच विश्वास बनाने और श्रमिकों के संचार चैनलों को बेहतर बनाने में मदद करती हैं। इन गतिविधियों को पूरा दिन नहीं करना पड़ता है। लघु टीम-निर्माण अभ्यास का उपयोग कार्य दिवस शुरू करने के लिए किया जा सकता है या लंच ब्रेक या नियमित कार्यालय की बैठक के दौरान आयोजित किया जा सकता है। अपने पड़ोसी के बारे में जानें उपस्थित सभी कर्मचारियों के साथ बैठक करें। सभी कर्मचारियों को अपने बगल के लोगों के बारे में तीन बातें सीखने और इसके विपरीत करने के लिए कहें। गतिविधि

अधिक पढ़ सकते हैं

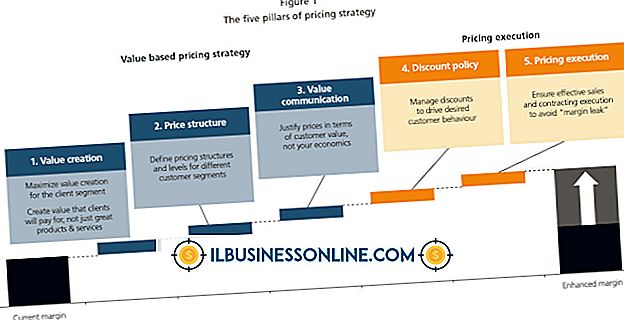

कीमतों के बारे में सिकुड़ते मुनाफे या ग्राहक की शिकायतों का जवाब देने के बजाय, आपको एक रणनीतिक मूल्य निर्धारण नीति विकसित करनी चाहिए जो आपको स्वस्थ लाभ प्राप्त करते समय प्रतिस्पर्धी बने रहने की अनुमति दे। अपनी मूल्य निर्धारण की रणनीति को परिभाषित करते समय, आपको अपनी वर्तमान प्रतिस्पर्धा, बाजार में आपके मूल्य और अपनी मूल लागतों और उपरि पर ध्यान देना होगा। कई रणनीतिक मूल्य निर्धारण योजनाओं में से एक का उपयोग करके, आपके पास परिवर्तनों के लिए घुटने की प्रतिक्रिया के साथ प्रतिक्रिया करने के बजाय अनुसरण करने के लिए एक गाइड होगा। मूल्य निर्धारण पिरामिड रणनीतिक मूल्य निर्धारण पिरामिड की निचली परत आपके

अधिक पढ़ सकते हैं