लागत आवंटन का दोहरा वितरण तरीका

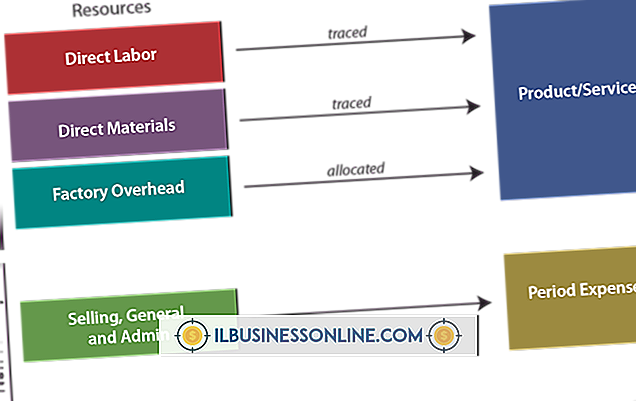

लागत लेखांकन उत्पादन व्यवसाय की लागतों का आकलन करने के लिए डिज़ाइन की गई लेखांकन प्रक्रियाओं को संदर्भित करता है। प्रबंधक आमतौर पर लागत नियंत्रण कार्यक्रमों की स्थापना और कंपनी के लाभ मार्जिन में सुधार के लिए बजट उपकरण के रूप में लागत लेखांकन का उपयोग करते हैं। लागत लेखांकन का एक प्रमुख पहलू विशिष्ट उत्पादन विभागों या नौकरी के कार्यों के लिए कंपनी की लागत को आवंटित करना है, जिसे लागत आवंटन के रूप में जाना जाता है। लेखाकार लागत आवंटन के कई तरीकों का उपयोग करते हैं, जिसमें डबल-वितरण विधि भी शामिल है।

लागत आवंटन के कार्य

लागत आबंटन का प्राथमिक कार्य सामान्य लागतों के स्रोतों के आधार पर व्यावसायिक लागतों का मूल्यांकन या विशेषता करना है, न कि केवल लागतों को फैलाने से। लागत आवंटन प्रक्रियाएं फर्म के उत्पादन लागत केंद्रों को राहत देती हैं। लागत आवंटन प्रणाली के मुख्य तत्वों में ट्रैकिंग के तरीके शामिल हैं जो विशिष्ट विभाग या नौकरी के कार्य व्यवसाय की लागत के प्रमुख स्रोत हैं। लागत आवंटन रिपोर्ट व्यवसाय के मालिकों को लागत कम करने और मुनाफे में सुधार पर रणनीतिक निर्णय लेने की अनुमति देती है।

लागत आवंटन के तरीके

हालांकि व्यापार प्रबंधकों के लिए लागत स्रोतों की समझ महत्वपूर्ण है, लागत आवंटन प्रक्रियाएं उद्योग से उद्योग में भिन्न हो सकती हैं। प्रत्यक्ष विधि उत्पादन-संबंधी कार्यों के लिए सभी लागतों का समर्थन करती है और सहायक विभागों द्वारा उत्पन्न लागतों की उपेक्षा करती है। स्टेप-डाउन विधि विभिन्न विभागों को लागत आवंटित करने के लिए एक पदानुक्रमित प्रणाली का उपयोग करती है। डबल-वितरण विधि, जिसे पारस्परिक विधि के रूप में भी जाना जाता है, दोनों प्रत्यक्ष और चरण-डाउन विधियों के तत्वों का उपयोग करता है।

डबल-डिस्ट्रीब्यूशन के कार्य

डबल-वितरण पद्धति उत्पादन और गैर-उत्पादन विभाग दोनों को अपनी सेवाओं के लिए एक-दूसरे को पार करने की अनुमति देती है। यह विधि न केवल प्रत्येक विभाग की परिचालन लागतों के लिए निकटतम सैद्धांतिक अनुमान प्रदान करती है, बल्कि अवसर लागत का निकटतम माप भी प्रदान करती है। इसकी सटीकता के बावजूद, डबल-वितरण पद्धति की अपनी कमजोरियां हैं। प्रत्येक विभाग के लिए शुल्क निर्धारित करने में शामिल गणना तेजी से जटिल हो जाती है। यह विधि इस धारणा के तहत भी कार्य करती है कि सभी लागतें परिवर्तनशील हैं, तब भी जब कुछ विशिष्ट विभागों ने निर्धारित लागतें निर्धारित की हैं।

डबल-डिस्ट्रीब्यूशन के उदाहरण

चूंकि डबल-वितरण पद्धति उत्पादन और सेवा विभागों की लागतों के बीच संबंधों पर निर्भर करती है, इसलिए विधि प्रत्येक सेवा विभाग की लागत को आवंटित करने के लिए एक साथ बीजगणितीय समीकरणों का उपयोग करती है। उदाहरण के लिए, मानव संसाधन, लेखा और ग्राहक सेवा विभागों के साथ एक कंपनी को प्रत्येक सेवा विभाग के लिए लागत आवंटन का निर्धारण करने के लिए एक साथ तीन समीकरणों को हल करने की आवश्यकता होगी। विधि तब उन सेवाओं के उपयोग के आधार पर उत्पादन विभागों को सेवा लागत वितरित करती है।

लोकप्रिय पोस्ट

यदि आप अपना व्यवसाय बिना बजट के चला रहे हैं, तो आप संभवतः दो शिविरों में से एक में आते हैं: जो लोग मानते हैं कि बजट बनाना समय की बर्बादी है, और जो लोग बजट प्रक्रिया से भ्रमित हैं। भले ही आप किस पक्ष में हों, सही बजट आपको अपने व्यवसाय के खर्चों पर नियंत्रण पाने में मदद कर सकता है, भविष्य की खरीदारी के लिए अलग से धनराशि निर्धारित कर सकता है और निर्धारित कर सकता है कि आप कहां लागत में कटौती कर सकते हैं, और इसके विपरीत, जहां आप अधिक धन कमा सकते हैं। 1। बजट बनाने के लिए आपको क्या चाहिए। यह कदम केवल उतना ही सरल है जितना कि आपका बहीखाता पूरी तरह से; यदि आपका व्यवसाय कुछ निश्चित क्रम में बक्से में भरे

अधिक पढ़ सकते हैं

लागत लेखांकन उत्पादन व्यवसाय की लागतों का आकलन करने के लिए डिज़ाइन की गई लेखांकन प्रक्रियाओं को संदर्भित करता है। प्रबंधक आमतौर पर लागत नियंत्रण कार्यक्रमों की स्थापना और कंपनी के लाभ मार्जिन में सुधार के लिए बजट उपकरण के रूप में लागत लेखांकन का उपयोग करते हैं। लागत लेखांकन का एक प्रमुख पहलू विशिष्ट उत्पादन विभागों या नौकरी के कार्यों के लिए कंपनी की लागत को आवंटित करना है, जिसे लागत आवंटन के रूप में जाना जाता है। लेखाकार लागत आवंटन के कई तरीकों का उपयोग करते हैं, जिसमें डबल-वितरण विधि भी शामिल है। लागत आवंटन के कार्य लागत आबंटन का प्राथमिक कार्य सामान्य लागतों के स्रोतों के आधार पर व्यावसायिक

अधिक पढ़ सकते हैं

AVG इंटरनेट सुरक्षा आपके कंप्यूटर और संवेदनशील डेटा को स्पाइवेयर, वायरस, हैकर्स और विभिन्न अन्य ऑनलाइन खतरों से सुरक्षित रखती है। AVG इंटरनेट सिक्योरिटी में एक फ़ायरवॉल है जो आपके कंप्यूटर के लिए बाहरी खतरों को रोकता है; हालाँकि, फ़ायरवॉल कभी-कभी इंटरनेट तक पहुँचने से एक वैध कार्यक्रम को अवरुद्ध कर सकता है। यदि ऐसा होता है, तो आप प्रोग्राम को कनेक्ट करने की अनुमति देने के लिए फ़ायरवॉल को अस्थायी रूप से अक्षम कर सकते हैं। यदि आपको नेटवर्क कनेक्टिविटी समस्याओं का निवारण करने की आवश्यकता है, तो फ़ायरवॉल को अक्षम करना भी आवश्यक हो सकता है। 1। प्रारंभ मेनू खोलने के लिए "विंडोज" कुंजी दबाएं

अधिक पढ़ सकते हैं

प्रत्येक वर्ष, नियोक्ताओं को प्रत्येक कर्मचारी को एक आंतरिक राजस्व सेवा (आईआरएस) फॉर्म W-2 प्रदान करना चाहिए, जिसके लिए नियोक्ता ने कार्यवाही वर्ष के दौरान मजदूरी का भुगतान किया। एक नियोक्ता सीधे आईआरएस वेबसाइट से फॉर्म डाउनलोड नहीं कर सकता है, क्योंकि डाउनलोड होने पर फॉर्म स्कैन करने योग्य नहीं है। W-2 के ऐसे फॉर्म का उपयोग करना, जिसे स्कैन नहीं किया जा सकता है, नियोक्ता द्वारा दायर प्रति रिटर्न $ 50 का जुर्माना होगा। एक नियोक्ता, हालांकि, आईआरएस वेबसाइट पर रूपों का आदेश दे सकता है। 1। सूचना रिटर्न और नियोक्ता रिटर्न के ऑनलाइन ऑर्डर के लिए आईआरएस वेबसाइट पर नेविगेट करें (संसाधन देखें)। 2। W-2

अधिक पढ़ सकते हैं

व्यापारिक नेता विभिन्न प्रकार के कारकों पर विचार करते हैं, जो यह तय करते हैं कि वे कितनी अच्छी या सेवा का उत्पादन करते हैं और बेचते हैं। इन कारकों में मूल्य, उत्पादन लागत, उपभोक्ता मांग और भविष्य की स्थितियों के बारे में प्रबंधन की अपेक्षाएं शामिल हैं। कभी-कभी ये स्थितियाँ उत्पादन को कम करने, आपूर्ति कम करने का निर्णय लेने के लिए प्रबंधन का नेतृत्व कर सकती हैं। सवाल में उत्पाद की कीमत पर आपूर्ति में कमी का प्रभाव, हालांकि, अस्पष्ट हो सकता है, यह इस बात पर निर्भर करता है कि उपभोक्ता की मांग कैसे प्रतिक्रिया करती है। विशेषताएं आपूर्ति में कमी का कारण बनने वाले कारकों में उच्च उत्पादन लागत, उत्पाद

अधिक पढ़ सकते हैं