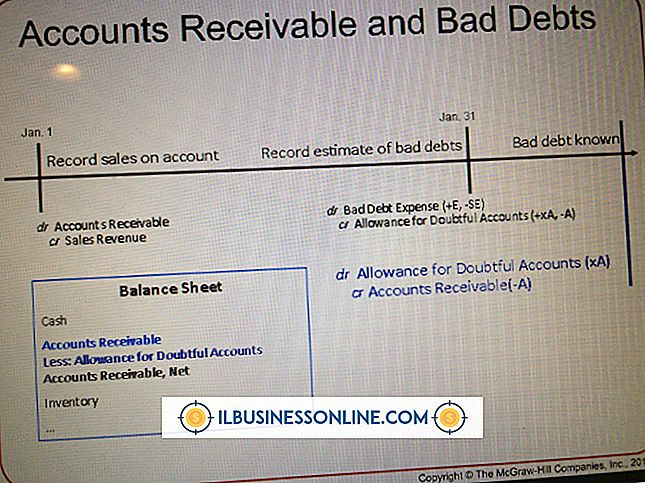

खराब ऋण व्यय का अनुमान कैसे करें

प्रत्येक व्यवसाय स्वामी जानता है - या पता होना चाहिए - कि कुछ ग्राहक होंगे जो अपने बिलों का भुगतान नहीं कर सकते हैं या नहीं करेंगे। रूढ़िवादी लेखांकन सिद्धांतों की आवश्यकता है कि व्यावसायिक जीवन का यह दुर्भाग्यपूर्ण तथ्य किसी कंपनी के वित्तीय वक्तव्यों में परिलक्षित होता है। इसलिए हर कंपनी को खराब ऋण व्यय का अनुमान लगाने का एक तरीका चाहिए।

भत्ता

आपकी कंपनी के खाते प्राप्य बिल आपके ग्राहकों द्वारा बकाया हैं। आपकी बैलेंस शीट पर, प्राप्य खाते, या "ए / आर", एक संपत्ति के रूप में प्रकट होता है। A / R बैलेंस आंशिक रूप से एक गर्भपात-परिसंपत्ति खाते द्वारा ऑफसेट किया जाता है जिसे "अयोग्य खातों के लिए भत्ता" या "संदिग्ध खातों के लिए भत्ता" कहा जाता है। यह आपकी कंपनी का अनुमान है कि आप कितने ए / आर बैलेंस जमा कर पाएंगे। यदि आपके पास $ 100, 000 का कुल ए / आर है और $ 5, 000 का एक संदिग्ध-खाता भत्ता है, तो आपके शुद्ध खातों को प्राप्य $ 95, 000 है। भत्ते का आकार बढ़ाने के लिए, आप अपने आय विवरण पर राजस्व के खिलाफ खराब ऋण व्यय का दावा करते हैं। जब कोई ऋण वास्तव में खराब हो जाता है - जब आप यह निष्कर्ष निकालते हैं कि आप किसी खाते पर जमा नहीं कर पाएंगे - तो आप बकाया ए / आर शेष राशि और भत्ते खाते की राशि से भत्ता दोनों को कम कर देंगे। प्राप्य शुद्ध खाते इस प्रकार समान रहते हैं।

बकाया खातों का प्रतिशत

संदिग्ध खातों के लिए आपको कितने भत्ते की आवश्यकता है, इसकी गणना करने का सबसे सरल तरीका यह है कि यह बकाया ए / आर के एक निश्चित प्रतिशत के बराबर है। आपके द्वारा चुना गया प्रतिशत आपकी कंपनी के अनुभव के आधार पर होगा। आप कहते हैं कि सभी ए / आर का 1 प्रतिशत अनियंत्रित हो जाता है। यदि आपके पास उदाहरण के लिए प्राप्य खातों में $ 75, 000 का शेष है, तो आपको $ 750 के भत्ते की आवश्यकता होगी। यदि भत्ते में शेष राशि, $ 400 कहते हैं, तो आपको उचित राशि वापस पाने के लिए $ 350 के खराब ऋण व्यय की रिपोर्ट करनी होगी।

एजिंग विश्लेषण

कई कंपनियों को लगता है कि वे अधिक सटीक आंकड़े के साथ आते हैं अगर वे अपने सभी बकाया खातों को प्राप्य खाते से अलग कर लेते हैं जो प्रत्येक खाते के कितने पुराने हैं। सामान्य तौर पर, एक बिल लंबे समय तक बकाया रहा है, अधिक संभावना है कि यह अवैतनिक समाप्त हो जाएगा। कहते हैं कि आपकी कंपनी का अनुभव बताता है कि वर्तमान का 1 प्रतिशत (गैर-दिवंगत) खाते खराब हो जाएंगे, क्योंकि 30 दिनों तक देय खातों का 3 प्रतिशत, देय खातों का 5 प्रतिशत, देय 31 से 90 दिनों का, और 10 प्रतिशत खातों का अधिक होगा पिछले 90 दिनों के कारण। अब कहते हैं कि आपके पास कुल ए / आर में $ 100, 000 है, जिसमें $ 10, 000 शामिल हैं जो 30 दिनों तक देर से, $ 8, 000 कि 31 से 90 दिन देर से और $ 5, 000 जो 90 दिनों से अधिक देर से हैं गणित करें: (0.01 x $ 77, 000) + (0.03 x $ 10, 000) + (0.05 x $ 8, 000) + (0.10 x $ 5, 000)। आपका भत्ता $ 1, 970 होना चाहिए। अपने भत्ते का मौजूदा शेष राशि लें, इसे $ 1, 970 से घटाएं, और यह आपका बुरा ऋण व्यय होगा।

क्रेडिट बिक्री का प्रतिशत

ए / आर के मौजूदा संतुलन को देखने के बजाय, यह विधि एक कदम पीछे जाती है और क्रेडिट की बिक्री को देखती है - बिक्री जो प्राप्य हो जाती है। कहते हैं कि आपकी कंपनी का अनुभव बताता है कि क्रेडिट की कुल बिक्री का 0.5 प्रतिशत बकाया है। यदि आपकी कंपनी ने किसी निश्चित अवधि के दौरान $ 50, 000 की बिक्री क्रेडिट पर की है, तो आप उस अवधि के लिए $ 250 के लिए एक बुरा ऋण खर्च करेंगे। अन्य विधियों के विपरीत, आप भत्ते में मौजूदा शेष राशि को ध्यान में नहीं रखते हैं। यदि आप पाते हैं कि भत्ता ए / आर की मात्रा के साथ तालमेल नहीं रख रहा है जो वास्तव में खराब चल रहा है, तो आपको भविष्य में खराब ऋण व्यय की गणना में उपयोग किए गए प्रतिशत को समायोजित करना होगा।

लोकप्रिय पोस्ट

यदि आप अपना व्यवसाय बिना बजट के चला रहे हैं, तो आप संभवतः दो शिविरों में से एक में आते हैं: जो लोग मानते हैं कि बजट बनाना समय की बर्बादी है, और जो लोग बजट प्रक्रिया से भ्रमित हैं। भले ही आप किस पक्ष में हों, सही बजट आपको अपने व्यवसाय के खर्चों पर नियंत्रण पाने में मदद कर सकता है, भविष्य की खरीदारी के लिए अलग से धनराशि निर्धारित कर सकता है और निर्धारित कर सकता है कि आप कहां लागत में कटौती कर सकते हैं, और इसके विपरीत, जहां आप अधिक धन कमा सकते हैं। 1। बजट बनाने के लिए आपको क्या चाहिए। यह कदम केवल उतना ही सरल है जितना कि आपका बहीखाता पूरी तरह से; यदि आपका व्यवसाय कुछ निश्चित क्रम में बक्से में भरे

अधिक पढ़ सकते हैं

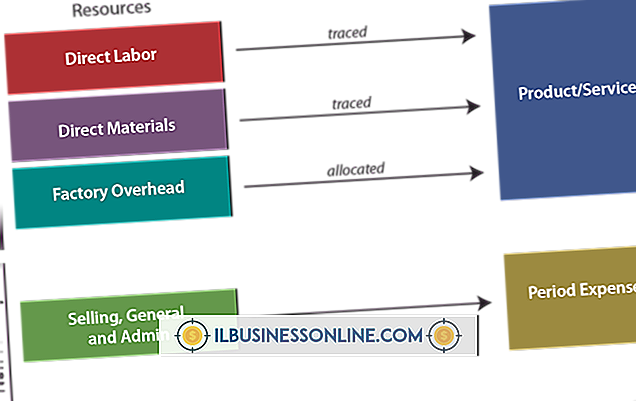

लागत लेखांकन उत्पादन व्यवसाय की लागतों का आकलन करने के लिए डिज़ाइन की गई लेखांकन प्रक्रियाओं को संदर्भित करता है। प्रबंधक आमतौर पर लागत नियंत्रण कार्यक्रमों की स्थापना और कंपनी के लाभ मार्जिन में सुधार के लिए बजट उपकरण के रूप में लागत लेखांकन का उपयोग करते हैं। लागत लेखांकन का एक प्रमुख पहलू विशिष्ट उत्पादन विभागों या नौकरी के कार्यों के लिए कंपनी की लागत को आवंटित करना है, जिसे लागत आवंटन के रूप में जाना जाता है। लेखाकार लागत आवंटन के कई तरीकों का उपयोग करते हैं, जिसमें डबल-वितरण विधि भी शामिल है। लागत आवंटन के कार्य लागत आबंटन का प्राथमिक कार्य सामान्य लागतों के स्रोतों के आधार पर व्यावसायिक

अधिक पढ़ सकते हैं

AVG इंटरनेट सुरक्षा आपके कंप्यूटर और संवेदनशील डेटा को स्पाइवेयर, वायरस, हैकर्स और विभिन्न अन्य ऑनलाइन खतरों से सुरक्षित रखती है। AVG इंटरनेट सिक्योरिटी में एक फ़ायरवॉल है जो आपके कंप्यूटर के लिए बाहरी खतरों को रोकता है; हालाँकि, फ़ायरवॉल कभी-कभी इंटरनेट तक पहुँचने से एक वैध कार्यक्रम को अवरुद्ध कर सकता है। यदि ऐसा होता है, तो आप प्रोग्राम को कनेक्ट करने की अनुमति देने के लिए फ़ायरवॉल को अस्थायी रूप से अक्षम कर सकते हैं। यदि आपको नेटवर्क कनेक्टिविटी समस्याओं का निवारण करने की आवश्यकता है, तो फ़ायरवॉल को अक्षम करना भी आवश्यक हो सकता है। 1। प्रारंभ मेनू खोलने के लिए "विंडोज" कुंजी दबाएं

अधिक पढ़ सकते हैं

प्रत्येक वर्ष, नियोक्ताओं को प्रत्येक कर्मचारी को एक आंतरिक राजस्व सेवा (आईआरएस) फॉर्म W-2 प्रदान करना चाहिए, जिसके लिए नियोक्ता ने कार्यवाही वर्ष के दौरान मजदूरी का भुगतान किया। एक नियोक्ता सीधे आईआरएस वेबसाइट से फॉर्म डाउनलोड नहीं कर सकता है, क्योंकि डाउनलोड होने पर फॉर्म स्कैन करने योग्य नहीं है। W-2 के ऐसे फॉर्म का उपयोग करना, जिसे स्कैन नहीं किया जा सकता है, नियोक्ता द्वारा दायर प्रति रिटर्न $ 50 का जुर्माना होगा। एक नियोक्ता, हालांकि, आईआरएस वेबसाइट पर रूपों का आदेश दे सकता है। 1। सूचना रिटर्न और नियोक्ता रिटर्न के ऑनलाइन ऑर्डर के लिए आईआरएस वेबसाइट पर नेविगेट करें (संसाधन देखें)। 2। W-2

अधिक पढ़ सकते हैं

व्यापारिक नेता विभिन्न प्रकार के कारकों पर विचार करते हैं, जो यह तय करते हैं कि वे कितनी अच्छी या सेवा का उत्पादन करते हैं और बेचते हैं। इन कारकों में मूल्य, उत्पादन लागत, उपभोक्ता मांग और भविष्य की स्थितियों के बारे में प्रबंधन की अपेक्षाएं शामिल हैं। कभी-कभी ये स्थितियाँ उत्पादन को कम करने, आपूर्ति कम करने का निर्णय लेने के लिए प्रबंधन का नेतृत्व कर सकती हैं। सवाल में उत्पाद की कीमत पर आपूर्ति में कमी का प्रभाव, हालांकि, अस्पष्ट हो सकता है, यह इस बात पर निर्भर करता है कि उपभोक्ता की मांग कैसे प्रतिक्रिया करती है। विशेषताएं आपूर्ति में कमी का कारण बनने वाले कारकों में उच्च उत्पादन लागत, उत्पाद

अधिक पढ़ सकते हैं