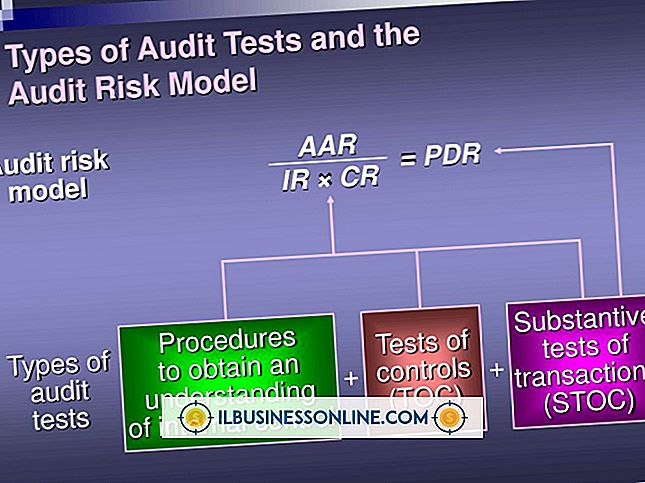

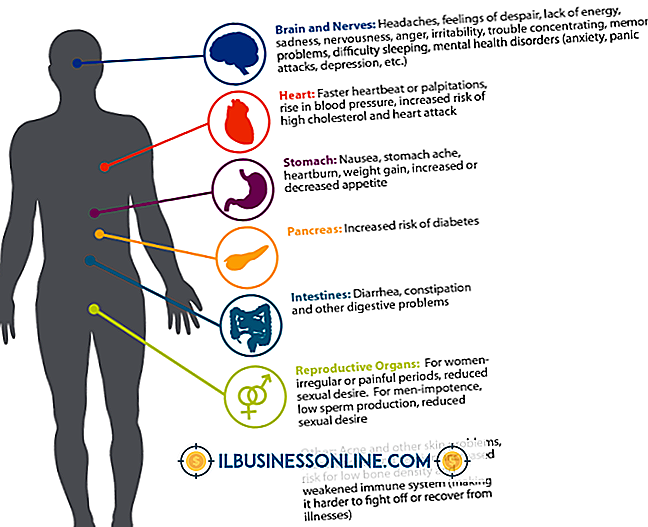

ऑडिट फर्मों में गुणवत्ता नियंत्रण को प्रभावित करने वाले कारक

ऑडिट फर्म वित्तीय रिकॉर्ड की सटीकता को नियमित रूप से निर्धारित करती हैं, लेकिन इन ऑडिट फर्मों को अपनी सटीकता की गारंटी भी देनी चाहिए। नतीजतन, गुणवत्ता नियंत्रण के उपाय आवश्यक हैं। कई कारक एक ऑडिट फर्म में गुणवत्ता नियंत्रण को प्रभावित कर सकते हैं, और ऑडिट की संभावित गुणवत्ता का मूल्यांकन करते समय इन कारकों पर विचार करना महत्वपूर्ण है।

भौगोलिक फैलाव

यदि कोई ऑडिट फर्म विभिन्न स्थानों से ऑडिटर का उपयोग करती है, तो गुणवत्ता नियंत्रण नीतियां स्थापित करना अधिक कठिन हो सकता है। स्थानों के बीच खुला संचार इस कारक को कम करने में मदद कर सकता है, लेकिन काम की जाँच के संदर्भ में हमेशा समय की समस्या होगी। जब गुणवत्ता नियंत्रण कार्मिक कार्य की समीक्षा करने के लिए तैयार हों तो ऑडिटर आसानी से उपलब्ध नहीं हो सकते हैं।

फर्म का आकार

एक जटिल संगठनात्मक संरचना वाली एक फर्म कुछ गुणवत्ता नियंत्रण मुद्दों का ट्रैक खो सकती है। इस तरह की फर्म को सभी ऑडिट मामलों में प्राधिकरण की एक स्पष्ट और दृढ़ रेखा की आवश्यकता होती है, ताकि किसी भी विचार की अनदेखी न हो। यदि एक कार्यकारी सभी अंतिम रिपोर्ट प्राप्त करता है, तो यह मददगार हो सकता है, ताकि उनकी तुलना चेकलिस्ट से की जा सके।

पारदर्शिता

एक ऑडिट फर्म को इसकी गुणवत्ता नियंत्रण नीतियों और प्रक्रियाओं के संदर्भ में पूरी तरह से पारदर्शी होना चाहिए। यह पारदर्शिता फर्म को अपनी नीतियों का पालन करने के लिए प्रोत्साहित करती है क्योंकि यह जानता है कि नियामक और व्यवसाय इस पर जाँच करेंगे। यह गुणवत्ता नियंत्रण नीतियों के सबसे प्रभावी होने के संदर्भ में अन्य ऑडिट फर्मों की तुलना करने की भी अनुमति देता है।

गुणवत्ता नियंत्रण क्रियाओं का दस्तावेजीकरण

यह महत्वपूर्ण है कि गुणवत्ता सुनिश्चित करने के लिए प्रत्येक ऑडिट में वास्तव में क्या कार्रवाई की जाती है। लिखित नीति होना पर्याप्त नहीं है; यह दस्तावेज़ करना महत्वपूर्ण है कि प्रत्येक ऑडिट में उस नीति को कैसे लागू किया गया था। यह कर्तव्यनिष्ठा गुणवत्ता मानकों को उच्च रखती है।

लोकप्रिय पोस्ट

कर्मचारियों को खराब होने पर समस्याओं को देखना आसान है: नाराज ग्राहक, मैला रिकॉर्ड कीपिंग, सबपर उत्पाद। खराब प्रबंधन के प्रभाव को कम करना मुश्किल है। एक भयानक मालिक के साथ भी, कर्मचारी अपनी नौकरियों की सुरक्षा के लिए इसे चूस सकते हैं। खराब प्रबंधन का हानिकारक प्रभाव पड़ता है, खोई हुई उत्पादकता से लेकर कर्मचारियों को खोने तक। कर्मचारियों को हताशा में छोड़ने से पहले समस्याओं को ठीक करना महत्वपूर्ण है। कम कर्मचारी उत्पादकता सफल कंपनियों में, कर्मचारियों के पास उन्हें व्यस्त रखने के लिए बहुत कुछ होता है। प्रबंधक होने से उन्हें समय बर्बाद करने वाली गतिविधियों में बदल दिया जाता है और उत्पादकता में कटौ

अधिक पढ़ सकते हैं

कई संगठन कर्मचारियों को आकर्षित करने और बनाए रखने के लिए विभिन्न प्रकार की कर्मचारी सेवाएं प्रदान करते हैं। ये सेवाएं कर्मचारियों को उनके कार्य और व्यक्तिगत जीवन को बेहतर बनाने के लिए विभिन्न प्रकार से सहायता प्रदान करती हैं। मानक फ्रिंज लाभ जैसे स्वास्थ्य देखभाल और भुगतान के समय के साथ-साथ, कई नियोक्ता कर्मचारियों को संतुष्ट रखने के लिए अधिक तरीके बना रहे हैं। इनमें से कई सेवाओं को कम लागत पर छोटे व्यवसायों में लागू किया जा सकता है। लचीला काम अनुसूचियां कुछ नियोक्ता अपने कर्मचारियों को काम के लचीले शेड्यूल की पेशकश करते हैं। इन कार्यक्रमों को एक संगठन के लक्ष्यों को पूरा करने के लिए व्यवस्थित

अधिक पढ़ सकते हैं

मनोबल एक विज्ञान से अधिक एक कला हो सकती है। मूड, विशेष रूप से समूह स्थितियों में, कई कारकों पर टिका होता है, जिसमें एक टीम या समूह के अन्य सदस्य कैसे कर रहे हैं। अक्सर कर्मचारियों को प्रबंधन के साथ संरक्षित किया जाता है और यह एक प्रबंधक के लिए मनोबल की नब्ज पर अपनी उंगली पाने के लिए मुश्किल हो सकता है। लेकिन यह निश्चित रूप से असंभव नहीं है और थोड़ा समझदार और सही दृष्टिकोण के साथ, आप दिन के मूड को संभाल सकते हैं। निजी वार्तालाप कभी-कभी मनोबल को नापने का सबसे अच्छा तरीका सबसे सरल होता है। एक-एक निजी वार्तालाप के लिए कुछ लोगों को अलग रखना उन्हें कार्यालय के आसपास क्या हो रहा है, इसे खोलने और साझा

अधिक पढ़ सकते हैं

पिछले कुछ वर्षों में व्यवसाय के लिए ड्रेसिंग के प्रति दृष्टिकोण में काफी बदलाव आया है। एक बार, अधिकांश कार्यस्थलों ने सूट, टाई, कपड़े, स्कर्ट, पैंटसूट और अन्य औपचारिक काम पहनने की मांग की। कैज़ुअल फ्राइडे कई काम के हफ्तों का एक स्टेपल बन गए हैं, लेकिन अच्छे काम के लिए कर्मचारियों को पुरस्कृत करने के तरीके के रूप में ड्रेस-डाउन दिनों को अन्य स्थितियों में बढ़ाया जा सकता है, जिससे मनोबल बढ़ेगा। व्यापार आकस्मिक अधिक औपचारिक व्यवसाय पोशाक की आवश्यकता वाले व्यवसायों के लिए, ड्रेस-डाउन दिन अपने कर्मचारियों को सामान्य संबंधों, पैंटसूट और अन्य ट्रेपिंग से छुट्टी देने के लिए डिज़ाइन किए गए हैं। आकस्मिक

अधिक पढ़ सकते हैं

संयुक्त राज्य भर में बड़े और छोटे, शैक्षणिक संस्थान, फाउंडेशन और अन्य गैर-लाभकारी संगठन अल्पसंख्यकों को वित्तीय सहायता प्रदान करने के उद्देश्य से अनुदान या छात्रवृत्ति के रूप में मुफ्त पैसा प्रदान करते हैं। कुछ उदाहरणों में, यह उन लोगों को पुरस्कृत करने के लिए दिया जाता है जो एक विशिष्ट क्षेत्र के भीतर वादा दिखाते हैं। अन्य मामलों में, इन निधियों को उन लोगों से सम्मानित किया जाता है, जो एक शैक्षणिक योग्यता का प्रदर्शन करते हैं। मिशन के बावजूद, प्रत्येक अनुदान निर्माता उन दिशानिर्देशों को लागू करता है जो एक आवेदक को छात्रवृत्ति के लिए योग्य होने के लिए मिलना चाहिए। यूएसटीए टेक्सास विविधता अनुदान

अधिक पढ़ सकते हैं