असुरक्षित ऋण के साथ दिवालियापन कैसे दर्ज करें

असुरक्षित ऋण वह ऋण होता है जो संपार्श्विक के साथ सुरक्षित नहीं होता है। क्रेडिट कार्ड ऋण असुरक्षित ऋण का एक आदर्श उदाहरण है। इसके विपरीत, सुरक्षित ऋण, एक परिसंपत्ति से जुड़ा हुआ है। यदि आप अपने व्यवसाय के लिए एक नई कार वित्त करते हैं, उदाहरण के लिए, यदि आप अपने भुगतानों में चूक करते हैं तो आप उस कार को खोने के लिए उत्तरदायी हैं। दिवालियापन की प्रक्रिया आम तौर पर आपके पास ऋण के प्रकार की परवाह किए बिना समान होती है, हालांकि असुरक्षित ऋण का निर्वहन आसान हो सकता है।

अध्याय चुनें

तीन मुख्य दिवालियापन अध्याय 7, 11 और 13. अध्याय 7 और 13 मुख्य रूप से व्यक्तिगत दिवालिया होने के लिए हैं, जबकि कंपनियां अक्सर अध्याय 11 का उपयोग करती हैं। यदि आप एक एकल मालिक के रूप में दाखिल कर रहे हैं, तो आप अध्याय 7 के तहत दिवालियापन निर्वहन प्राप्त कर सकते हैं लेकिन आपका व्यवसाय भंग हो जाएगा। अध्याय 11 और 13 के तहत, आप अपने व्यवसाय को चालू रखने में सक्षम हो सकते हैं, हालांकि आपको शायद अदालतों के माध्यम से कुछ प्रकार की बहाली करनी होगी, या तो नकद भुगतान या कुछ संपत्ति के परिसमापन के माध्यम से।

यदि आप अपने व्यवसाय से दूर चलना चाहते हैं, तो दिवालियापन दाखिल करना आम तौर पर अनावश्यक है, क्योंकि आप बस अपने दरवाजे बंद कर सकते हैं और संचालन बंद कर सकते हैं। हालांकि, यदि आप व्यक्तिगत रूप से अपने किसी भी व्यवसाय ऋण की गारंटी देते हैं, तो आपको व्यक्तिगत दिवालियापन दायर करना पड़ सकता है।

ऋण को वर्गीकृत करें

दिवालियापन के लिए फाइल करने के लिए, आपको अपने ऋण को सुरक्षित, असुरक्षित, प्राथमिकता और गैर-प्राथमिकता में वर्गीकृत करना होगा। यदि आपके पास केवल असुरक्षित ऋण है, तो भी आपको इसे प्राथमिकता से सुलझाना होगा। गैर-प्राथमिकता वाले ऋण, जैसे क्रेडिट कार्ड या मेडिकल बिल, आमतौर पर दिवालियापन में छुट्टी दे सकते हैं। प्राथमिकता ऋण, जैसे कि अधिकांश बैक टैक्स, अभी भी संतुष्ट होना चाहिए, भले ही आप एक निर्वहन कमाते हों। एक अध्याय 7 दिवालियापन में, आपकी कुछ संपत्तियां आपके ऋणों का भुगतान करने के लिए परिसमाप्त की जा सकती हैं। अध्याय 13 के साथ, आपको अपने लेनदारों को पांच साल तक मासिक भुगतान करना होगा, और आपको आमतौर पर अपने प्राथमिकता वाले ऋणों का पूरा भुगतान करना होगा।

फ़ाइल याचिका

प्रक्रिया शुरू करने के लिए, आपको दिवालियापन याचिका दायर करनी होगी और अपने स्थानीय दिवालियापन अदालत में शुल्क का भुगतान करना होगा। अपना अध्याय चुनने के बाद, आपको अपनी मासिक आय और देनदारियों की सूची के साथ अपनी सभी संपत्तियों और लेनदारों को सूचीबद्ध करना होगा। यदि आप अध्याय 7 दाखिल करने का इरादा रखते हैं, तो आपको साधन परीक्षण पास करना होगा, जो आम तौर पर अध्याय 13 में उच्च आय वाले देनदारों को जमा करता है। एक अच्छी तरह से तैयार व्यक्तिगत दिवालियापन याचिका अक्सर 50 से 100 पृष्ठों तक चल सकती है। यदि आप अपनी कंपनी के लिए अध्याय 11 दर्ज करना चाहते हैं, तो आपका मामला जटिल हो सकता है और आमतौर पर एक वकील की सेवाओं की आवश्यकता होगी।

कोर्ट के निर्देशों का पालन करें

अधिकांश व्यक्तिगत दिवालिया, जिनमें एकमात्र मालिक हैं, अपेक्षाकृत अनुमानित मार्ग का अनुसरण करते हैं। सभी व्यक्तिगत दिवालिया होने के लिए, आपको फाइल करने से पहले क्रेडिट काउंसलिंग में भाग लेना चाहिए और बाद में डिस्चार्ज प्राप्त करने के लिए बजट और वित्तीय प्रबंधन में एक कोर्स करना चाहिए। फाइल करने के लगभग एक महीने बाद आपको एक लेनदार की बैठक में भाग लेना चाहिए ताकि ट्रस्टी आपके साथ किसी भी लेनदार के साथ आपके मामले की समीक्षा कर सके। अध्याय 13 के मामलों के साथ-साथ अध्याय 11 के मामलों के लिए, आपको अदालत में भी जाना चाहिए कि एक न्यायाधीश आपके पुनर्भुगतान या पुनर्गठन योजना को मंजूरी दे। ये बैठकें अंततः अदालत को यह निर्धारित करने में मदद करेंगी कि आपके असुरक्षित ऋण का कितना भुगतान किया जाना चाहिए।

लोकप्रिय पोस्ट

यदि आप अपने मॉडेल किए गए एंड्रॉइड फोन से अधिक बैटरी लाइफ चाहते हैं, तो बेहतर दक्षता के लिए सेटिंग्स को समायोजित करने के कई तरीके हैं। ये समायोजन इस बात को प्रभावित करेंगे कि आपका फ़ोन ऑनलाइन मिली जानकारी को कैसे सम्मिलित करता है और साथ ही यह उसकी सभी विभिन्न प्रक्रियाओं को कैसे संभालता है। यह आपके बैटरी जीवन को अधिकतम करने में केवल एक कदम है, लेकिन आप अपनी बैटरी से संबंधित डेटा को भी मिटा सकते हैं और खरोंच से शुरू कर सकते हैं। कुछ का दावा है कि आपके एंड्रॉइड उपयोग करने वाले रॉम के प्रकार के आधार पर, बैटरी स्टेट को पोंछने से आपके फोन की चार्ज क्षमता बढ़ सकती है। 1। अपने रूट किए गए एंड्रॉइड फोन

अधिक पढ़ सकते हैं

लोगों को जिन मूल करों का भुगतान करने की आवश्यकता है, उनमें से एफआईसीए सबसे आम है। FICA संघीय बीमा योगदान कर के लिए खड़ा है, और इसमें सामाजिक सुरक्षा और चिकित्सा कर शामिल हैं। FICA कर की सटीक मात्रा निर्धारित करने के लिए एक कर्मचारी को भुगतान करना पड़ता है, आप एक्सेल स्प्रेडशीट और गणना का उपयोग कर सकते हैं। एक नियोक्ता के रूप में, आप प्रत्येक कर्मचारी के पेचेक से इन करों को वापस लेने और संघीय सरकार को भुगतान करने के लिए जिम्मेदार हैं। 1। यदि आपके कंप्यूटर में यह नहीं है तो Microsoft Excel स्प्रेडशीट प्रोग्राम खरीदें। कई मामलों में, विंडोज ओएस पर चलने वाले कंप्यूटरों में प्रोग्राम इंस्टॉल होता है

अधिक पढ़ सकते हैं

Bylaws आपके निगम की संरचना और संचालन को नियंत्रित करने वाले लिखित नियम हैं। वे लाभ और गैर-लाभकारी दोनों व्यवसायों के लिए समान रूप से लागू कर सकते हैं। सभी राज्यों में निगमों को उपचुनाव कराने की आवश्यकता होती है, जबकि किसी को भी उन्हें फाइल करने के लिए निगमों की आवश्यकता नहीं होती है। वास्तव में, कुछ राज्यों को कानून द्वारा बाईलाज को स्वीकार या रिकॉर्ड करने से मना किया जाता है। इसके बजाय, निगमों को अपने व्यापार के प्राथमिक स्थान पर निदेशक मंडल द्वारा अनुमोदित के रूप में अद्यतन उपनियमों को बनाए रखना आवश्यक है। हालाँकि, यदि आप वास्तव में अपने अन्य कॉर्पोरेट कागजी कार्रवाई के साथ अपने bylaws दर्ज क

अधिक पढ़ सकते हैं

कर्मचारी मूल्यांकन कर्मचारियों और उन संगठनों को लाभान्वित करता है जिनके लिए वे काम करते हैं। कर्मचारियों को अपने प्रदर्शन के बारे में प्रतिक्रिया की आवश्यकता होती है और यह अपेक्षाओं को कितनी अच्छी तरह से पूरा कर रहा है ताकि वे सुधार के लिए अवसर के क्षेत्रों की पहचान कर सकें और उन पर ध्यान केंद्रित कर सकें और मौजूदा कौशल को बढ़ा सकें। कंपनियों को प्रदर्शन में सुधार के साथ-साथ कर्मचारी की ताकत को पहचानने और भुनाने के अवसर के माध्यम से लाभ होता है। उम्मीदें स्पष्ट करें प्रभावी कर्मचारी मूल्यांकन सुनिश्चित करने में सबसे महत्वपूर्ण कारकों में से एक अपेक्षाओं को स्पष्ट कर रहा है। कर्मचारियों को पता ह

अधिक पढ़ सकते हैं

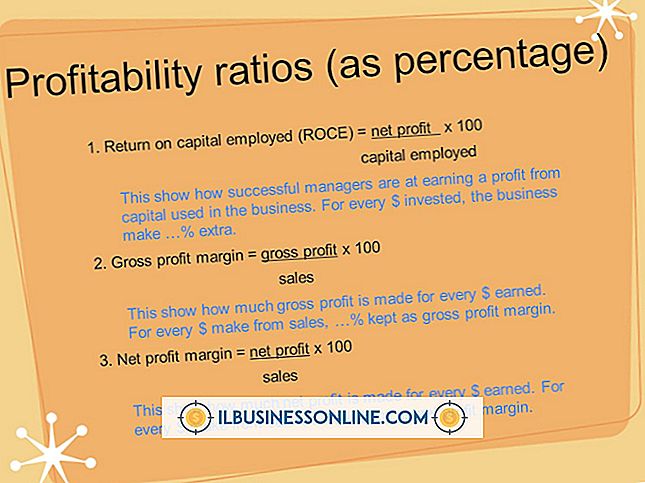

मूल्यांकन करते समय कि आपका व्यवसाय नियमित रूप से कैसे कर रहा है, यह आपके सकल दक्षता अनुपात को जानने में सहायक है। यह सकल राजस्व के लिए सकल व्यय का अनुपात है, जिसे कभी-कभी शुद्ध राजस्व के प्रतिशत के रूप में व्यक्त किया जाता है। यह जटिलता के विभिन्न स्तरों पर ले जा सकता है, लेकिन इसके सरलतम रूप में, इसकी गणना आय द्वारा विभाजित खर्चों के रूप में की जाती है। हालांकि आपके व्यवसाय की लाभप्रदता को ट्रैक करने के कई अन्य तरीके हैं, सकल दक्षता अनुपात मापने के लिए सबसे आसान है। अनुपात की गणना सकल दक्षता अनुपात के कुछ उदाहरणों को देखते हुए इसे समझ पाना थोड़ा आसान हो जाता है। इसलिए, यदि आप किसी दिए गए महीने

अधिक पढ़ सकते हैं