वित्तीय और कैलेंडर लेखा वर्ष क्या हैं?

एक लेखांकन वर्ष, या कर वर्ष, खर्च और आय के रिकॉर्ड को एक साथ रखने के लिए समय सीमा है - कर योग्य आय की गणना करने के लिए आपके द्वारा अपने वार्षिक कर रिटर्न में दर्ज जानकारी। व्यक्ति आमतौर पर एक कैलेंडर वर्ष का उपयोग करते हैं। एक व्यवसाय के कानूनी पदनाम पर निर्भर करता है, जैसे एकमात्र मालिक, एस निगम या साझेदारी, एक व्यवसाय एक कैलेंडर वर्ष या एक वित्तीय वर्ष का उपयोग करना चुन सकता है।

कलेंडर वर्ष

1 जनवरी को समाप्त होने वाले 12 महीने और 31 दिसंबर को एक कैलेंडर वर्ष का गठन होता है। यह दोनों व्यक्तियों और व्यवसायों द्वारा लेखांकन वर्ष का सबसे अधिक उपयोग किया जाने वाला प्रकार है। हालांकि, कोई विशेष नियम नहीं हैं जो लेखांकन उद्देश्यों के लिए एक कैलेंडर वर्ष का चयन करने की अनुमति देते हैं, आपको आंतरिक राजस्व सेवा के अनुसार एक कैलेंडर वर्ष का उपयोग करना होगा - यदि आप कोई रिकॉर्ड या किताबें नहीं रखते हैं या एक अलग लेखा वर्ष निर्दिष्ट नहीं किया है।

वित्तीय वर्ष

वित्तीय वर्ष दो प्रकार के होते हैं। दिसंबर के अलावा किसी महीने के आखिरी दिन सबसे आम 12 लगातार महीने हैं। उदाहरण के लिए, अमेरिकी सरकार एक वित्तीय वर्ष का उपयोग करती है जो 1 अक्टूबर से शुरू होता है और 30 सितंबर को समाप्त होता है। एक वित्तीय वर्ष को कई हफ्तों तक भी परिभाषित किया जा सकता है, जैसे कि 52- या 53-सप्ताह का वर्ष। इस मामले में वित्तीय वर्ष हमेशा एक निश्चित बिंदु के सापेक्ष उसी दिन समाप्त होता है, जैसे कि जून महीने का अंतिम मंगलवार।

सीमाएं

आईआरएस नियम हैं जो एक लेखांकन वर्ष को अपनाने को प्रतिबंधित करते हैं। यदि कोई व्यक्ति एक कैलेंडर वर्ष के बजाय एक वित्तीय वर्ष का उपयोग करना चाहता है, तो उसे उन तारीखों के साथ रिकॉर्ड बनाए रखना चाहिए जो नए राजकोषीय लेखांकन अवधि को दर्शाते हैं। आईआरएस के अनुसार एक एकल स्वामित्व, केवल मालिक का एक विस्तार है और इसलिए उसी लेखांकन अवधि का उपयोग करना चाहिए - आमतौर पर एक कैलेंडर वर्ष। साझेदारियों और सीमित देयता कंपनियों के लिए समान आवश्यकताएं मौजूद हैं - व्यवसाय का कर वर्ष वैसा ही होना चाहिए जैसा कि अधिकांश स्वामियों द्वारा उपयोग किया जाने वाला कर वर्ष।

एक लेखा अवधि चुनना

कुछ व्यवसायों के लिए, एक कैलेंडर वर्ष व्यावसायिक आय और उस आय को अर्जित करने के लिए किए गए खर्चों को सटीक रूप से प्रतिबिंबित नहीं करता है। उस स्थिति में एक राजकोषीय कैलेंडर का उपयोग किया जाता है। उदाहरण के लिए, एक कंपनी जो दिसंबर के अंत में अपनी अधिकांश बिक्री करती है, लेकिन जनवरी में अपनी इन्वेंट्री के लिए इनवॉइस का भुगतान करती है एक लेखांकन वर्ष का उपयोग करेगी जो 1 फरवरी से शुरू होता है और 31 जनवरी को समाप्त होता है।

लोकप्रिय पोस्ट

जब आप महत्वपूर्ण चित्र देखते हैं तो एक धुंधली छवि एक गलती और निराशा हो सकती है, लेकिन कभी-कभी यह एक जानबूझकर प्रभाव होता है जिसे आप जोड़ना चाहते हैं। फ़ोटोशॉप के साथ, चित्रों के धुंधले दिखाई देने के तरीके पर आपका पूर्ण नियंत्रण होता है। हालांकि फ़ोटोशॉप छवियों को बदलने के लिए उपकरणों का एक अंतहीन सरणी प्रस्तुत करता है, कुछ चुनिंदा वास्तव में आपकी तस्वीर को कुरकुरा से ले सकते हैं और कुछ पूरी तरह से अलग कर सकते हैं। विरूपण भाग कई छवि विकृतियां संपादन मेनू के ट्रांसफॉर्म विकल्प से शुरू होती हैं। आपके पास उपलब्ध विकल्पों के साथ, आप अपनी सामान्य स्थिति से एक फ़ोटो को मस्ती-घर के दर्पण प्रभाव में बदल

अधिक पढ़ सकते हैं

वैश्विक व्यापार रणनीतियों का अध्ययन सिमुलेशन के साथ सबसे अच्छा किया जाता है क्योंकि वैश्विक आपूर्ति श्रृंखलाओं के गणितीय मॉडल का प्रतिनिधित्व करने वाले समीकरण हल करने के लिए बहुत जटिल हैं। इस तरह के सिमुलेशन के रणनीतिक लक्ष्यों को परिभाषित करना और दृष्टिकोण और वांछित परिणामों का विवरण देना महत्वपूर्ण है। अनुकार प्रतिभागियों को हाथ से अनुभव प्राप्त करने के बाद उन्हें सूचित व्यावसायिक निर्णय लेने की आवश्यकता होती है। विस्तृत सिमुलेशन रणनीति के साथ, वे गलत निर्णयों के प्रभावों का पता लगा सकते हैं। अवलोकन वैश्विक व्यापार रणनीति सिमुलेशन के लिए एक रणनीतिक दृष्टिकोण घटक भागों में समग्र सिमुलेशन को तो

अधिक पढ़ सकते हैं

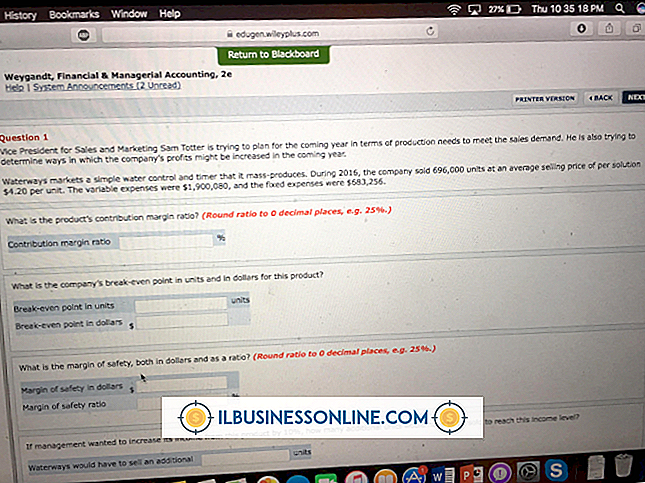

जब कोई व्यवसाय ठीक से गणना करना चाहता है कि वह अपने उत्पादों की बिक्री से कितना राजस्व कमाता है, तो यह योगदान मार्जिन अनुपात को देखता है। योगदान मार्जिन अनुपात एक कंपनी को बताता है कि बिक्री की मात्रा में वृद्धि या कमी के जवाब में उसके उत्पादों का योगदान मार्जिन कितना बदलता है। योगदान मार्जिन अनुपात समीकरण योगदान मार्जिन अनुपात बिक्री में विभाजित योगदान मार्जिन है, जो प्रतिशत में व्यक्त किया गया है। इस समीकरण को हल करने के लिए, आपको सबसे पहले योगदान मार्जिन के लिए हल करना होगा, जो कि राजस्व शून्य चर खर्च है। यदि किसी कंपनी की बिक्री से राजस्व में $ 100 और परिवर्तनीय खर्चों में $ 30 है, तो उसका

अधिक पढ़ सकते हैं

कई अन्य व्यापारिक लेनदेन की तरह, एक व्यवसाय को बेचने की प्रक्रिया में बातचीत और समझौता शामिल है। कोई भी दो व्यवसाय समान नहीं हैं, और कोई भी दो व्यापार वार्ता प्रक्रियाएं समान नहीं हैं। यदि आपने खरोंच से एक छोटा व्यवसाय बनाया है, तो आप सबसे अधिक संभावना है कि आपकी कंपनी के साथ गहरा भावनात्मक लगाव है, लेकिन संख्याओं के बारे में जितना संभव हो उतना उद्देश्य रखने की कोशिश करना महत्वपूर्ण है, और अपनी कंपनी को संभावित रूप से देखने की कोशिश करना खरीदार की बात। व्यवसाय बिक्री पर एक काउंटर ऑफ़र को संभालने का सबसे अच्छा तरीका उस व्यवसाय पर निर्भर करेगा जो आप बेच रहे हैं, जिस व्यक्ति के साथ आप बातचीत कर रह

अधिक पढ़ सकते हैं

यह सुनिश्चित करने के लिए बैठक आयोजित करने और उसे सुनिश्चित करने के लिए दिशानिर्देशों का पालन करें कि यह उत्पादक है और अपने उद्देश्य को पूरा करता है। बैठक का अनुरोध ईमेल या कैलेंडर निमंत्रण के माध्यम से किया जाना चाहिए। संगठन के सॉफ़्टवेयर या प्राप्तकर्ताओं के लिए उपलब्ध एक सामान्य एप्लिकेशन का उपयोग करके, निमंत्रण भेजने के लिए एक कंप्यूटर प्रोग्राम का चयन करें। उदाहरण के लिए, Microsoft Outlook, Apple के iCal और Google कैलेंडर सभी में मीटिंग आमंत्रण भेजने के विकल्प हैं। निमंत्रण में उद्देश्य, समय, स्थान और बैठक के प्रतिभागियों को बताना चाहिए। तैयार रहो एक एजेंडे में मुख्य बिंदुओं और उद्देश्यों क

अधिक पढ़ सकते हैं