वित्तीय जोखिम प्रबंधन क्या है?

किसी भी व्यवसाय के संचालन में जोखिम निहित है और यदि आप अपने व्यवसाय से राजस्व रिसाव को पहचानने और रोकने के लिए अच्छा जोखिम प्रबंधन आवश्यक है। आपके व्यवसाय को विभिन्न प्रकार के जोखिमों का सामना करना पड़ सकता है, वित्तीय जोखिम का आपके नकदी प्रवाह और नीचे की रेखा पर सबसे तत्काल प्रभाव पड़ता है। आप इन जोखिमों का अनुमान लगा सकते हैं और एक ठोस वित्तीय जोखिम प्रबंधन योजना के साथ उन्हें पास कर सकते हैं।

वित्तीय जोखिम क्या है?

कुछ भी जो व्यवसाय से बाहर और भीतर बहने वाले धन से संबंधित है, एक वित्तीय जोखिम है। चूंकि संभावित जोखिमों की सूची इतनी लंबी है, इसलिए अधिकांश विश्लेषक उन्हें चार श्रेणियों में से एक में रखते हैं:

बाजार ज़ोखिम

जैसा कि नाम से ही स्पष्ट है, बाज़ार जोखिम वह कोई भी जोखिम है जो बाज़ार से निकलता है जिसमें आपका व्यवसाय संचालित होता है। उदाहरण के लिए, यदि आप एक ईंट-और-मोर्टार कपड़े की दुकान हैं, तो ऑनलाइन खरीदारी करने की ग्राहकों की बढ़ती प्रवृत्ति एक बाजार जोखिम होगा। ऐसे व्यवसाय जो ऑनलाइन भीड़ की सेवा करने के लिए अनुकूल हैं, उनके पास उन व्यवसायों की तुलना में जीवित रहने का बेहतर मौका है जो ऑफ़लाइन व्यापार मॉडल से चिपके रहते हैं।

अधिक आम तौर पर और जो भी क्षेत्र आप में हैं, प्रत्येक व्यवसाय प्रतियोगियों द्वारा बहिष्कृत होने का जोखिम चलाता है। यदि आप उपभोक्ता प्रवृत्तियों और मूल्य निर्धारण की मांगों के साथ नहीं रहते हैं, तो आप बाजार में हिस्सेदारी खो सकते हैं।

ऋण जोखिम

क्रेडिट जोखिम की संभावना है कि आप पैसा खो देंगे क्योंकि कोई व्यक्ति अनुबंध की शर्तों के अनुसार प्रदर्शन करने में विफल रहता है। उदाहरण के लिए, यदि आप 30-दिन के भुगतान शर्तों पर ग्राहकों को सामान वितरित करते हैं और ग्राहक समय पर (या बिल्कुल भी) चालान का भुगतान नहीं करता है, तो आपको क्रेडिट जोखिम का सामना करना पड़ता है। व्यवसायों को अपने खातों को देय कवर करने के लिए पर्याप्त नकदी भंडार बनाए रखना चाहिए या वे गंभीर नकदी प्रवाह समस्याओं का अनुभव करने जा रहे हैं।

तरलता जोखिम

फंडिंग रिस्क के रूप में भी जाना जाता है, यह श्रेणी उन सभी जोखिमों को कवर करती है जो संपत्ति बेचने या धन जुटाने की कोशिश करते हैं। यदि कोई चीज आपके द्वारा तेजी से नकदी जुटाने के रास्ते में खड़ी है, तो इसे तरलता जोखिम के रूप में वर्गीकृत किया गया है। उदाहरण के लिए, एक मौसमी व्यवसाय, ऑफ-सीज़न में महत्वपूर्ण नकदी प्रवाह की कमी का अनुभव कर सकता है। क्या आपके पास संभावित नकदी जोखिम को पूरा करने के लिए पर्याप्त नकदी है? रोशनी को चालू रखने के लिए आपको कितनी जल्दी पुरानी सूची या परिसंपत्तियों का निपटान कर सकते हैं?

तरलता जोखिम में मुद्रा जोखिम और ब्याज दर जोखिम भी शामिल है। यदि विनिमय दर या ब्याज दरों में अचानक बदलाव होता है तो आपके नकदी प्रवाह का क्या होगा?

परिचालनात्मक जोखिम

ऑपरेशनल रिस्क एक कैच-ऑल टर्म है जिसमें उन सभी अन्य जोखिमों को शामिल किया जाता है जो किसी व्यवसाय को अपने दैनिक कार्यों में हो सकते हैं। स्टाफ टर्नओवर, चोरी, धोखाधड़ी, मुकदमे, अवास्तविक वित्तीय अनुमान, खराब बजट और गलत मार्केटिंग योजनाएं सभी आपके निचले स्तर के लिए खतरा पैदा कर सकती हैं यदि वे प्रत्याशित और सही तरीके से नियंत्रित नहीं होते हैं।

वित्तीय जोखिम प्रबंधन क्या है?

वित्तीय जोखिम प्रबंधन वित्तीय जोखिमों को समझने और प्रबंधित करने की प्रक्रिया है जो आपके व्यवसाय को अभी या भविष्य में सामना करना पड़ सकता है। यह जोखिमों को खत्म करने के बारे में नहीं है, क्योंकि कुछ व्यवसाय कपास ऊन में खुद को लपेट सकते हैं। बल्कि, यह रेत में एक रेखा खींचने के बारे में है। यह विचार यह समझने के लिए है कि आप क्या जोखिम लेने को तैयार हैं, आप किन जोखिमों से बचेंगे, और आप अपनी जोखिम की भूख के आधार पर रणनीति कैसे विकसित करेंगे।

किसी भी वित्तीय जोखिम प्रबंधन रणनीति की कुंजी कार्रवाई की योजना है। ये आपके व्यवसाय के लिए उपयोग की जाने वाली प्रथाएं, प्रक्रियाएं और नीतियां हैं जो यह सुनिश्चित करने के लिए उपयोग करेगी कि यह इसके लिए तैयार होने की तुलना में अधिक जोखिम न ले। दूसरे शब्दों में, यह योजना कर्मचारियों के लिए यह स्पष्ट कर देगी कि वे क्या कर सकते हैं और क्या नहीं कर सकते हैं, किन फैसलों को आगे बढ़ने की आवश्यकता है, और जो किसी भी जोखिम के लिए समग्र जिम्मेदारी है जो उत्पन्न हो सकती है।

आप वित्तीय जोखिम नियंत्रण कैसे लागू करते हैं?

संगठन विभिन्न तरीकों से अपने वित्तीय जोखिम का प्रबंधन करते हैं। यह प्रक्रिया इस बात पर निर्भर करती है कि व्यवसाय क्या करता है, वह किस बाजार में काम करता है और जोखिम के स्तर को स्वीकार करने के लिए तैयार किया जाता है। इस अर्थ में, यह व्यवसाय के मालिक और कंपनी के निदेशकों पर निर्भर है कि वे जोखिम की पहचान और आकलन करें और तय करें कि कंपनी उन्हें कैसे प्रबंधित करने जा रही है।

वित्तीय जोखिम प्रबंधन प्रक्रिया के कुछ चरण हैं:

जोखिम जोखिम की पहचान करना

जोखिम प्रबंधन वित्तीय जोखिमों और उनके स्रोतों या कारणों की पहचान करके शुरू होता है। शुरू करने के लिए एक अच्छी जगह कंपनी की बैलेंस शीट है। यह ऋण, तरलता, विदेशी मुद्रा जोखिम, ब्याज दर जोखिम और कमोडिटी मूल्य भेद्यता का एक स्नैपशॉट प्रदान करता है जो कंपनी का सामना कर रहा है। आपको आय स्टेटमेंट और कैश फ्लो स्टेटमेंट की भी जांच करनी चाहिए, यह देखने के लिए कि समय के साथ आय और नकदी का प्रवाह कैसे बढ़ता है और इसका असर संगठन के जोखिम प्रोफाइल पर पड़ता है।

यहां पूछे जाने वाले प्रश्नों में शामिल हैं:

- व्यवसाय के राजस्व के मुख्य स्रोत क्या हैं?

- कंपनी किन ग्राहकों को क्रेडिट देती है?

- उन ग्राहकों के लिए क्रेडिट शर्तें क्या हैं?

- कंपनी पर किस प्रकार का कर्ज है? अल्पकालिक या दीर्घकालिक?

- अगर ब्याज दरों में बढ़ोतरी होती तो क्या होता?

जोखिम की मात्रा

दूसरा चरण आपके द्वारा पहचाने गए जोखिमों पर एक संख्यात्मक मूल्य निर्धारित करना या रखना है। बेशक, जोखिम अनिश्चित है, और जोखिम जोखिम पर एक संख्या डालना कभी भी सटीक नहीं होगा। विश्लेषक विभिन्न जोखिम कारकों के लिए कंपनी के जोखिम को मापने के लिए मानक विचलन और प्रतिगमन विधि जैसे सांख्यिकीय मॉडल का उपयोग करते हैं। ये उपकरण उस राशि को मापते हैं जिसके द्वारा आपके डेटा बिंदु औसत या औसत से भिन्न होते हैं।

छोटे व्यवसायों के लिए, एक्सेल जैसे कंप्यूटर सॉफ़्टवेयर आपको कुशल और सटीक तरीके से कुछ सरल विश्लेषण चलाने में मदद कर सकते हैं। सामान्य नियम अधिक से अधिक मानक विचलन है, डेटा बिंदु या नकदी प्रवाह से संबंधित अधिक से अधिक जोखिम आप मात्रा का ठहराव कर रहे हैं।

"हेजिंग" निर्णय लेना

आपके द्वारा जोखिम के स्रोतों का विश्लेषण करने के बाद, आपको यह तय करना होगा कि आप इस जानकारी पर कैसे कार्य करेंगे। क्या आप जोखिम जोखिम के साथ रह सकते हैं? क्या आपको इसे कम करने या किसी तरह से इसके खिलाफ बचाव करने की आवश्यकता है? यह निर्णय कई कारकों पर आधारित है जैसे कि कंपनी के लक्ष्य, उसके व्यवसाय का वातावरण, जोखिम के लिए उसकी भूख और शमन की लागत जोखिम में कमी को उचित ठहराती है।

आम तौर पर, आप निम्नलिखित कार्रवाई चरणों पर विचार कर सकते हैं:

- नकदी-प्रवाह की अस्थिरता को कम करना।

- ऋणों पर ब्याज दरों को तय करना ताकि आपकी वित्त लागतों में अधिक निश्चितता हो।

- परिचालन लागत का प्रबंधन।

- अपनी भुगतान शर्तों को प्रबंधित करना।

- कठोर बिलिंग और क्रेडिट नियंत्रण प्रक्रियाओं को लागू करना।

- उन ग्राहकों को विदाई कहना जो नियमित रूप से आपकी क्रेडिट शर्तों का दुरुपयोग करते हैं।

- आपके कमोडिटी प्राइस एक्सपोजर को समझना, यानी कच्चे माल की कीमत में बदलाव के लिए आपकी संवेदनशीलता। यदि आप ढुलाई उद्योग में काम करते हैं, उदाहरण के लिए, तेल की कीमतों में वृद्धि लागत को बढ़ा सकती है और मुनाफे को कम कर सकती है।

- यह सुनिश्चित करते हुए कि धोखाधड़ी के जोखिम को कम करने के लिए सही लोगों को सही डिग्री के साथ सही नौकरी दी जाती है।

- उदाहरण के लिए, साझेदारी या संयुक्त उद्यम से जुड़ी अनिश्चितताओं को देखते हुए, परियोजनाओं पर उचित परिश्रम करना।

वित्तीय जोखिम का प्रबंधन कौन करता है?

एक छोटे व्यवसाय में, व्यवसाय के मालिक और वरिष्ठ प्रबंधक जोखिम प्रबंधन के लिए जिम्मेदार होते हैं। यह केवल तभी होता है जब व्यवसाय में कई विभागों और गतिविधियों को शामिल किया जाता है, जिन्हें आप जोखिम प्रबंधन के लिए एक समर्पित वित्तीय जोखिम प्रबंधक में लाना चाहते हैं - और कंपनी की ओर से कार्रवाई के लिए सिफारिशें देते हैं।

ग्लोबल एसोसिएशन ऑफ रिस्क प्रोफेशनल को वित्तीय जोखिम प्रबंधन पेशेवरों के लिए प्रमुख मान्यता के रूप में वैश्विक स्तर पर मान्यता प्राप्त है। एफआरएम प्रमाणन प्राप्त करने के लिए, उम्मीदवारों को दो साल का कार्य अनुभव होना चाहिए और बाजार जोखिम, क्रेडिट जोखिम, परिचालन जोखिम और निवेश प्रबंधन के विषयों पर कठोर परीक्षा जोखिम पास करना होगा। विवरण GARP वेबसाइट पर उपलब्ध हैं।

लोकप्रिय पोस्ट

विज्ञापन एजेंसियां ग्राहकों के लिए विज्ञापन डिजाइन, निर्माण और जगह देती हैं। विज्ञापन एजेंसियां विशिष्ट विज्ञापन प्रकारों, जैसे पत्रिका विज्ञापनों या प्रिंट विज्ञापनों, या वे सेवा विकल्पों के मिश्रण की पेशकश कर सकती हैं। क्योंकि विज्ञापन एजेंसियां भौतिक उत्पादों को खुदरा विक्रेताओं या निर्माताओं को जिस तरह से नहीं बेचती हैं, उनके सकल मार्जिन को समझाने के लिए चुनौतीपूर्ण हो सकता है। अपनी विज्ञापन एजेंसी के सकल मार्जिन की व्याख्या करते समय, अपने श्रोताओं को विभिन्न तत्वों के माध्यम से चलाएं, जो कि सकल मार्जिन सूत्र में जाते हैं, इस बात पर ध्यान केंद्रित करते हैं कि आपकी एजेंसी में प्रत्येक

अधिक पढ़ सकते हैं

नियोक्ता एक रोजगार योग्यता सत्यापन फॉर्म का उपयोग करते हैं, जिसे फॉर्म I-9 के रूप में भी जाना जाता है, यह साबित करने के लिए कि उन्होंने प्रत्येक कर्मचारी की आव्रजन स्थिति की जांच की। नियोक्ता को श्रमिक की नागरिकता की परवाह किए बिना प्रत्येक श्रमिक पर एक पूर्ण I-9 होना चाहिए। जबकि नियोक्ताओं को किसी भी सरकारी एजेंसी के साथ फॉर्म दाखिल करने की आवश्यकता नहीं है, उन्हें कर्मचारी की फाइल में तीन साल तक फॉर्म को बरकरार रखना होगा। स्वीकार्य दस्तावेज़ सरकार द्वारा प्रमाण के रूप में स्वीकार किए गए दस्तावेज कि आवेदक कानूनी रूप से संयुक्त राज्य में है, को आवेदक की पहचान को प्रमाणित करना चाहिए और वह देश मे

अधिक पढ़ सकते हैं

बाजार में अधिकांश लैपटॉप और नेटबुक एक सिनैप्टिक्स टचपैड के साथ आते हैं, लेकिन सभी कंप्यूटर उपयोगकर्ता पॉइंटिंग डिवाइस के प्रशंसक नहीं होते हैं। वेब को ब्राउज़ करने जैसे बुनियादी कार्यों को करते समय एक टचपैड उपयुक्त हो सकता है, लेकिन ग्राफिक्स को संपादित करते समय या अन्य कार्यों को नियंत्रित करना मुश्किल हो सकता है जिसमें बहुत छोटे या बहुत बड़े क्षेत्रों के साथ काम करना शामिल होता है। यदि आप अपने व्यावसायिक कंप्यूटर के साथ इंटरफेस करने के लिए लेजर या ट्रैकबॉल माउस या यहां तक कि एक पेन और टैबलेट का उपयोग करना पसंद करते हैं, तो आप Synaptics टचपैड को अक्षम कर सकते हैं ताकि यह हस्तक्षेप न करे। 1।

अधिक पढ़ सकते हैं

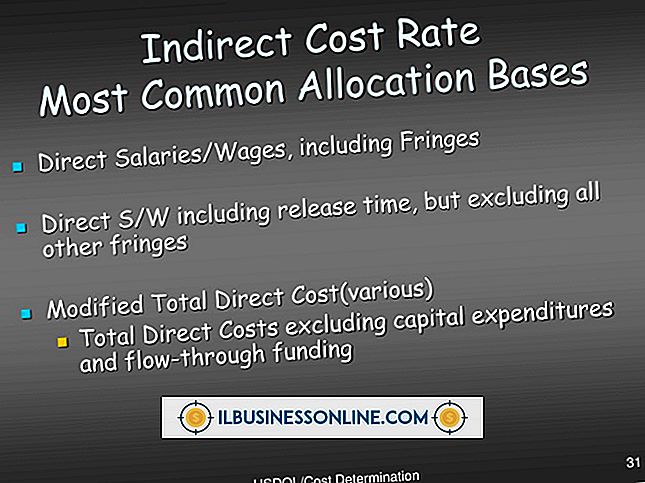

एक छोटा व्यवसाय चलाने पर, कर सीजन के लिए आयोजन तनावपूर्ण हो सकता है। इस समय के दौरान यह सुनिश्चित करने के लिए कि आपके वित्तीय विवरण सही हैं और यह सुनिश्चित करने के लिए कि प्रत्यक्ष और अप्रत्यक्ष, दोनों लागतों को ठीक से नोट किया गया है, लेखाकारों के साथ काम करना महत्वपूर्ण है। उन लागतों पर ध्यान देना चाहिए जिनमें अप्रत्यक्ष आवंटन लागत शामिल है, जो एक व्यवसाय चलाने की अलग-अलग लागतें हैं जो आपकी कंपनी के विभिन्न क्षेत्रों को आवंटित की जाती हैं। अवधारणा को समझने के लिए छोटे व्यवसायों में अप्रत्यक्ष आवंटन के कुछ सामान्य उदाहरण देखें। भूमि के ऊपर ओवरहेड लागत अप्रत्यक्ष आवंटन का एक उदाहरण है जो लेखांक

अधिक पढ़ सकते हैं

एक व्यवसाय के स्वामी के रूप में, आपके पास अपने कर्मचारियों के लिए प्रासंगिक प्रदर्शन आकलन होना चाहिए। आप यह निर्धारित करने के लिए उपयोग करेंगे कि क्या कोई कर्मचारी अपनी विशिष्ट नौकरी की मांगों को पूरा कर रहा है और सुधार और पदोन्नति के लिए कर्मचारियों की खेती में मदद करने के लिए योजनाओं की रूपरेखा भी तैयार कर रहा है। आपको प्रदर्शन आकलन लगातार करना चाहिए ताकि मूल्यांकन पूरा होने पर आपके कर्मचारी अभिभूत या आश्चर्यचकित न हों। विशिष्ट नौकरी विवरण के लिए आकलन को अनुकूलित करें, लेकिन फिर भी सभी कर्मचारियों के लिए कुछ सामान्य श्रेणियों का उपयोग करें। सकारात्मक और नकारात्मक समीक्षा श्रेणियां बनाना आसान

अधिक पढ़ सकते हैं