साकार बनाम का उदाहरण साकार राजस्व

अधिकांश कंपनियां, जिनमें छोटे व्यवसाय भी शामिल हैं, प्रत्येक मान्यता प्राप्त अवधि के लिए अपनी मान्यता प्राप्त, या अर्जित राजस्व का रिकॉर्ड रखती हैं। कंपनी इस राजस्व का उपयोग संभावित निवेशकों को आकर्षित करने, वित्तपोषण प्राप्त करने और शेयरधारकों के लिए वित्तीय विवरण तैयार करने के लिए कर सकती है। आम तौर पर स्वीकार किए गए लेखांकन सिद्धांतों के अनुसार, कंपनियां अपने राजस्व को केवल तभी पहचान सकती हैं जब यह एहसास या साकार होता है। इन दोनों प्रकार के राजस्व के बीच का अंतर सूक्ष्म है।

परिभाषाएं

शब्द "राजस्व" एक कंपनी की कमाई के सभी पैसे को संदर्भित करता है। एहसास हुआ राजस्व वह राजस्व है जो कंपनी को पहले से ही प्राप्त है। दूसरी ओर, वसूली योग्य राजस्व, वह राजस्व है जो कंपनी को अभी तक नहीं मिला है लेकिन भविष्य में प्राप्त होने की उम्मीद है। जब ग्राहक किसी सेवा या उत्पाद का भुगतान करने के लिए कंपनी के साथ आधिकारिक अनुबंध करता है तो राजस्व प्राप्य हो जाता है।

उदाहरण

कंपनियों को सेवा या बिक्री के समय एहसास हुआ राजस्व प्राप्त हो सकता है। उदाहरण के लिए, एक कंपनी जो खुदरा कार्यालय की आपूर्ति बेचती है, ग्राहक को चेकआउट काउंटर पर वस्तुओं के भुगतान के लिए हर बार राजस्व प्राप्त होता है। वास्तविक राजस्व अर्जित करने वाली कंपनियां आमतौर पर इसे तब प्राप्त करती हैं जब ग्राहक अनुबंध पर हस्ताक्षर करता है या मौखिक रूप से किसी सेवा या बिक्री के लिए बिल का भुगतान करने के लिए सहमत होता है। उदाहरण के लिए, एक कंपनी जो हीटिंग और हवाई सेवाएं प्रदान करती है, एक ग्राहक के साथ एक अनुबंध पर हस्ताक्षर कर सकती है, जो उन्हें प्रदान किए जाने के 30 दिन बाद अपनी सेवाओं के लिए भुगतान करने की अनुमति देता है। इस मामले में, कंपनी ने वसूली योग्य राजस्व अर्जित किया है।

निहितार्थ

अधिकांश कंपनियों को अपने आय विवरणों पर एहसास और वसूली योग्य राजस्व दोनों शामिल हैं। हालांकि, कंपनियां जो मुख्य रूप से एहसास हुआ राजस्व कमाती हैं, वे मुख्य रूप से वसूली योग्य राजस्व अर्जित करने वाली कंपनियों की तुलना में लेखांकन अवधि के दौरान अर्जित धन की मात्रा के बारे में अधिक निश्चित हो सकती हैं। हालाँकि, कंपनी को अपने वसूली योग्य राजस्व प्राप्त करने का इरादा है, कुछ ग्राहक दिवालियापन में ऋण का भुगतान करने या उसका निर्वहन करने से इनकार कर सकते हैं।

विचार

कंपनी द्वारा प्राप्त होने वाले धन को वास्तविक राजस्व से प्राप्त होने के बाद, धन का एहसास राजस्व हो जाता है। उदाहरण के लिए, जब कोई ग्राहक 60 दिनों के भीतर मिलने वाले ऑर्डर का भुगतान करने के लिए अनुबंध पर हस्ताक्षर करता है, तो कंपनी को वसूली योग्य राजस्व प्राप्त होता है। ग्राहक द्वारा अपने बिल का भुगतान करने के बाद, हालांकि, कंपनी की वसूली योग्य राजस्व का एहसास हो जाता है। यदि कोई ग्राहक कभी भी अपने बिल का भुगतान नहीं करता है, तो कंपनी की वसूली योग्य राजस्व एक बुरा ऋण बन जाता है जिसे कंपनी आमतौर पर अपने आयकरों में कटौती करेगी।

लोकप्रिय पोस्ट

एक प्रबंधक होने की चुनौतियों में से एक संगठनात्मक संघर्ष है। संगठनात्मक संघर्ष के कई स्तरों में कर्मचारी बनाम कर्मचारी, कर्मचारी बनाम प्रबंधक, प्रबंधक बनाम प्रबंधक और प्रबंधक बनाम कार्यकारी शामिल हैं। संगठनात्मक संघर्ष के पांच दृष्टिकोण संभावित रूप से खराब स्थिति को कम करने में मदद कर सकते हैं और दोनों पक्षों को कंपनी के मुद्दों पर एक साथ काम करने के लिए वापस ला सकते हैं। मुद्दे की अनदेखी व्यवसाय के संदर्भ के अनुसार सभी संघर्षों को संबोधित करने की आवश्यकता नहीं है। यदि किसी स्थिति में तत्काल प्रबंधक को लगता है कि उठाया जा रहा मामला तुच्छ है और कंपनी की उत्पादकता के लिए खतरा नहीं है, तो स्वीकार्

अधिक पढ़ सकते हैं

जैसे-जैसे हार्ड ड्राइव और अन्य स्टोरेज मीडिया की कैपेसिटी बढ़ती है, वैसे-वैसे लॉन्ग-टर्म स्टोरेज के लिए डेटा संग्रह की जरूरत होती है। 2007 के आसपास, एक मानक नवीन प्रौद्योगिकी के लिए उभरा, जिसे होलोग्राफिक डेटा स्टोरेज कहा जाता है। 2013 तक, हालाँकि, प्रौद्योगिकी का अब तक व्यवसायीकरण नहीं हुआ है। मौजूदा प्रारूपों के साथ संगतता की कमी, उच्च लागत और अन्य नुकसान ने प्रौद्योगिकी को टेप और अन्य विकल्पों की तुलना में कम आकर्षक बना दिया है। होलोग्राफिक वर्सटाइल डिस्क होलोग्राफिक वर्सटाइल डिस्क पारंपरिक ऑप्टिकल डिस्क की तुलना में उच्च घनत्व पर सूचनाओं को संग्रहीत करने के लिए दो लेजर, लाल और हरे रंग का उप

अधिक पढ़ सकते हैं

जब भी हम अपने सामान्य जीवन में बीमार पड़ते हैं, या तो किसी तरह के पेट के वायरस या सर्दी के साथ, हम अन्य लोगों के भोजन से दूर रहते हैं, और हम अन्य लोगों के लिए भोजन तैयार नहीं करते हैं। आखिरकार, हम नहीं चाहते कि दूसरे लोग हमारे खाते में बीमार हों। सवाल यह है कि क्या होता है जब एक रेस्तरां कर्मचारी, जो बहुत से लोगों के लिए भोजन तैयार करता है, बीमार हो जाता है? क्या होता है जब वे ठंड का पहला संकेत या कुछ बदतर होने लगते हैं? बेशक, आप यह मान लेना चाहेंगे कि ये कर्मचारी केवल अपने नियोक्ताओं को बुलाते हैं और बीमार दिन के लिए पूछते हैं, लेकिन सच्चाई यह है कि उनमें से बहुत से अपनी स्थिति में काम करने का

अधिक पढ़ सकते हैं

हाइलाइटिंग एक शक्तिशाली उपकरण है जिसका उपयोग आप पावरपॉइंट प्रस्तुति में वाक्यों पर ध्यान आकर्षित करने के लिए कर सकते हैं। हालाँकि PowerPoint में एक प्रस्तुति बनाने के लिए कई सुविधाएँ हैं जो आपके दर्शकों का ध्यान आकर्षित करती हैं, एप्लिकेशन के हाल के संस्करणों में पाठ को उजागर करने की क्षमता उपलब्ध नहीं है। यद्यपि यह सुविधा अनुपलब्ध है, फिर भी आप एप्लिकेशन के अन्य संपादन टूल का उपयोग करके वाक्यों को उजागर कर सकते हैं। 1। उस PowerPoint प्रस्तुति को खोलें जिसे आप संपादित करना चाहते हैं। 2। विंडो के बाईं ओर स्लाइड पर क्लिक करें जिसमें ऐसे वाक्य हैं जिन्हें आप हाइलाइट करना चाहते हैं। 3। विंडो के शीर

अधिक पढ़ सकते हैं

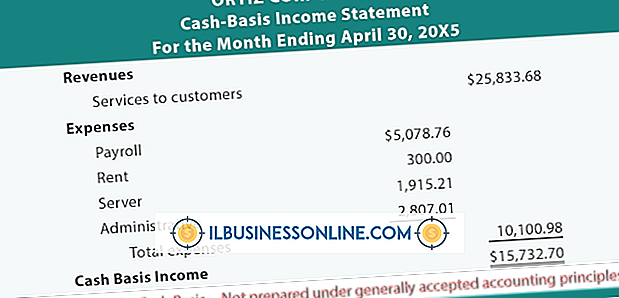

नकद-आधार लेखांकन एक प्राथमिक विधि है जिसका उपयोग छोटे व्यवसाय अपनी आय और खर्चों पर नज़र रखने के लिए करते हैं। आमतौर पर, यदि किसी छोटे व्यवसाय की वार्षिक बिक्री $ 5 मिलियन से कम है, तो वह नकद-आधार लेखांकन का उपयोग करके आय और व्यय की रिपोर्ट करना चुन सकता है। परिभाषा नकद-आधार लेखा रिपोर्ट आय प्राप्त होती है और भुगतान के रूप में खर्च होती है। महीने या वर्ष के दौरान और भुगतान की शर्तों के आधार पर, नकदी-आधारित लेखा पद्धति का उपयोग करने वाले छोटे व्यवसायों में वर्तमान नकदी पदों की सटीक तस्वीर होती है, लेकिन उनकी कंपनी के वित्तीय स्वास्थ्य की सटीक तस्वीर नहीं हो सकती है। आय विवरण नकद-आधार लेखांकन मासि

अधिक पढ़ सकते हैं