लेखांकन में सत्यापन क्या है?

अमेरिकी कंपनियों पर लागू होने वाले लेखांकन नियम लेखांकन जानकारी का उत्पादन करने के लिए डिज़ाइन किए गए हैं जो निवेशक, नियामक और जनता कंपनी की वित्तीय स्थिति के सत्य प्रतिनिधित्व के रूप में समझ और भरोसा कर सकते हैं। उन लेखांकन नियमों के पीछे प्रमुख सिद्धांतों में से एक है सत्यापन क्षमता: यह देखने की क्षमता है कि किसी कंपनी द्वारा प्रदान किए गए डेटा से एक निश्चित परिणाम पर कैसे आता है।

परिभाषा

जब वे प्रतिलिपि प्रस्तुत करने योग्य होते हैं, तो एक कंपनी के लेखांकन परिणाम सत्यापन योग्य होते हैं, ताकि, एक ही डेटा और मान्यताओं को देखते हुए, एक स्वतंत्र एकाउंटेंट उसी परिणाम का उत्पादन कर सके जो कंपनी ने किया था। कहते हैं कि आपका व्यवसाय $ 10, 000 की संपत्ति के रूप में उपकरणों के एक टुकड़े को सूचीबद्ध करता है। यदि आपने एक बाहरी लेखाकार को बताया कि उपकरण मूल रूप से कितना खर्च होता है, यह कितना पुराना है, और आपने उपकरण को ह्रास करने के लिए किस अनुसूची का उपयोग किया है, तो उस लेखाकार को उसी आकृति के साथ आना चाहिए। यदि नहीं, तो परिणाम सत्यापन योग्य नहीं है।

मान्यताओं

अनुमान लेखांकन में बहुत बड़ी भूमिका निभाते हैं। बिक्री राजस्व, वारंटी लागत, उत्पादकता या उत्पाद रिटर्न के रूप में ऐसी जटिलताओं का पूर्वानुमान करना ग्राहकों, प्रतियोगियों, अर्थव्यवस्था, यहां तक कि अपने स्वयं के कर्मचारियों के बारे में धारणा बनाना शामिल है। वेरिफ़िबिलिटी यह निर्धारित करने के बारे में नहीं है कि क्या कंपनी जो धारणा बनाती है वह सही है। इसके बजाय, यह निर्धारित करने के बारे में है कि कंपनी जिस लेखांकन परिणाम तक पहुंचती है वह डेटा के लिए उपयुक्त है, जो मान्यताओं को देखते हुए बनाया गया है।

महत्त्व

मुख्य लेखांकन घोटाले कभी-कभी सत्यता पर टिका होता है। एनरॉन के वित्तीय परिणाम - देश के सबसे बड़े निगमों में से एक, इससे पहले कि यह 2002 में घोटाले और दिवालियापन में ढह गया था - को अपरिवर्तनीयता के माध्यम से गोली मार दी गई थी। इसका लेखांकन एक ब्लैक बॉक्स था, जिसमें बाहरी लोग यह पता लगाने में असमर्थ थे कि कंपनी आश्चर्यजनक राजस्व और लाभ के आंकड़ों पर कैसे पहुंची। वित्तीय लेखा मानक बोर्ड, जो यूएस अकाउंटिंग पेशे के लिए नियम लिखता है, का कहना है कि सत्यापन क्षमता आश्वासन देती है कि "लेखांकन उपायों का प्रतिनिधित्व करते हैं कि वे क्या प्रतिनिधित्व करते हैं।" एक कंपनी के लिए यह कहना पर्याप्त नहीं है कि उत्तर "2." है। यह आपको समीकरण के दूसरी तरफ "1 + 1" भी दिखाना होगा।

सीमाएं

वेरिफ़िबिलिटी का डेटा कंपनी द्वारा प्रदान किए जाने वाले डेटा की सत्यता को निर्धारित करने से नहीं होता है, बल्कि यह सुनिश्चित करता है कि डेटा से इसके परिणाम तार्किक रूप से प्रवाहित हों। यदि कोई कंपनी आपको बताती है कि कुल राजस्व $ 200, 000 है, तो कुल लागत $ 125, 000 है और लाभ $ 75, 000 है, गणित सत्य है - लेकिन अगर राजस्व और लागत के आंकड़े गलत हैं, तो लाभ का आंकड़ा सही नहीं है। जैसा कि उल्लेख किया गया है, सत्यापन क्षमता इस बात पर भी निर्णय नहीं देती है कि क्या बनाई गई धारणाएं सही हैं या उचित भी हैं, बस परिणाम मान्यताओं से मेल खाता है या नहीं। अंत में, लेखांकन परिणामों की व्याख्या पर सत्यापन क्षमता मौन है। एक कंपनी शेयरधारकों को बता सकती है कि यह मजबूत है क्योंकि राजस्व पिछले साल 25 प्रतिशत बढ़ गया। राजस्व में वृद्धि के बारे में दावे की पुष्टि के लिए परीक्षण किया जा सकता है; वृद्धि कंपनी की संभावनाओं के बारे में क्या कह सकती है। अन्य लेखांकन सिद्धांत - प्रतिनिधित्ववादी विश्वासशीलता, विश्वसनीयता - इन मामलों को कवर करते हैं।

लोकप्रिय पोस्ट

एक प्रबंधक होने की चुनौतियों में से एक संगठनात्मक संघर्ष है। संगठनात्मक संघर्ष के कई स्तरों में कर्मचारी बनाम कर्मचारी, कर्मचारी बनाम प्रबंधक, प्रबंधक बनाम प्रबंधक और प्रबंधक बनाम कार्यकारी शामिल हैं। संगठनात्मक संघर्ष के पांच दृष्टिकोण संभावित रूप से खराब स्थिति को कम करने में मदद कर सकते हैं और दोनों पक्षों को कंपनी के मुद्दों पर एक साथ काम करने के लिए वापस ला सकते हैं। मुद्दे की अनदेखी व्यवसाय के संदर्भ के अनुसार सभी संघर्षों को संबोधित करने की आवश्यकता नहीं है। यदि किसी स्थिति में तत्काल प्रबंधक को लगता है कि उठाया जा रहा मामला तुच्छ है और कंपनी की उत्पादकता के लिए खतरा नहीं है, तो स्वीकार्

अधिक पढ़ सकते हैं

जैसे-जैसे हार्ड ड्राइव और अन्य स्टोरेज मीडिया की कैपेसिटी बढ़ती है, वैसे-वैसे लॉन्ग-टर्म स्टोरेज के लिए डेटा संग्रह की जरूरत होती है। 2007 के आसपास, एक मानक नवीन प्रौद्योगिकी के लिए उभरा, जिसे होलोग्राफिक डेटा स्टोरेज कहा जाता है। 2013 तक, हालाँकि, प्रौद्योगिकी का अब तक व्यवसायीकरण नहीं हुआ है। मौजूदा प्रारूपों के साथ संगतता की कमी, उच्च लागत और अन्य नुकसान ने प्रौद्योगिकी को टेप और अन्य विकल्पों की तुलना में कम आकर्षक बना दिया है। होलोग्राफिक वर्सटाइल डिस्क होलोग्राफिक वर्सटाइल डिस्क पारंपरिक ऑप्टिकल डिस्क की तुलना में उच्च घनत्व पर सूचनाओं को संग्रहीत करने के लिए दो लेजर, लाल और हरे रंग का उप

अधिक पढ़ सकते हैं

जब भी हम अपने सामान्य जीवन में बीमार पड़ते हैं, या तो किसी तरह के पेट के वायरस या सर्दी के साथ, हम अन्य लोगों के भोजन से दूर रहते हैं, और हम अन्य लोगों के लिए भोजन तैयार नहीं करते हैं। आखिरकार, हम नहीं चाहते कि दूसरे लोग हमारे खाते में बीमार हों। सवाल यह है कि क्या होता है जब एक रेस्तरां कर्मचारी, जो बहुत से लोगों के लिए भोजन तैयार करता है, बीमार हो जाता है? क्या होता है जब वे ठंड का पहला संकेत या कुछ बदतर होने लगते हैं? बेशक, आप यह मान लेना चाहेंगे कि ये कर्मचारी केवल अपने नियोक्ताओं को बुलाते हैं और बीमार दिन के लिए पूछते हैं, लेकिन सच्चाई यह है कि उनमें से बहुत से अपनी स्थिति में काम करने का

अधिक पढ़ सकते हैं

हाइलाइटिंग एक शक्तिशाली उपकरण है जिसका उपयोग आप पावरपॉइंट प्रस्तुति में वाक्यों पर ध्यान आकर्षित करने के लिए कर सकते हैं। हालाँकि PowerPoint में एक प्रस्तुति बनाने के लिए कई सुविधाएँ हैं जो आपके दर्शकों का ध्यान आकर्षित करती हैं, एप्लिकेशन के हाल के संस्करणों में पाठ को उजागर करने की क्षमता उपलब्ध नहीं है। यद्यपि यह सुविधा अनुपलब्ध है, फिर भी आप एप्लिकेशन के अन्य संपादन टूल का उपयोग करके वाक्यों को उजागर कर सकते हैं। 1। उस PowerPoint प्रस्तुति को खोलें जिसे आप संपादित करना चाहते हैं। 2। विंडो के बाईं ओर स्लाइड पर क्लिक करें जिसमें ऐसे वाक्य हैं जिन्हें आप हाइलाइट करना चाहते हैं। 3। विंडो के शीर

अधिक पढ़ सकते हैं

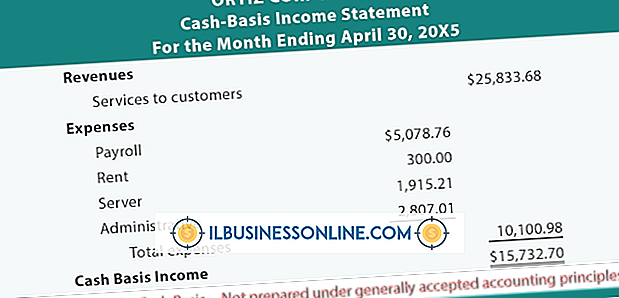

नकद-आधार लेखांकन एक प्राथमिक विधि है जिसका उपयोग छोटे व्यवसाय अपनी आय और खर्चों पर नज़र रखने के लिए करते हैं। आमतौर पर, यदि किसी छोटे व्यवसाय की वार्षिक बिक्री $ 5 मिलियन से कम है, तो वह नकद-आधार लेखांकन का उपयोग करके आय और व्यय की रिपोर्ट करना चुन सकता है। परिभाषा नकद-आधार लेखा रिपोर्ट आय प्राप्त होती है और भुगतान के रूप में खर्च होती है। महीने या वर्ष के दौरान और भुगतान की शर्तों के आधार पर, नकदी-आधारित लेखा पद्धति का उपयोग करने वाले छोटे व्यवसायों में वर्तमान नकदी पदों की सटीक तस्वीर होती है, लेकिन उनकी कंपनी के वित्तीय स्वास्थ्य की सटीक तस्वीर नहीं हो सकती है। आय विवरण नकद-आधार लेखांकन मासि

अधिक पढ़ सकते हैं