समूह स्वास्थ्य बीमा मार्गदर्शिकाएँ

कर्मचारी लाभ के लिए समूह स्वास्थ्य बीमा सबसे महंगी वस्तुओं में से एक है। कभी-कभी डॉलर बचाने के लिए, नियोक्ता अवर नीतियों का चयन करते हैं, कार्यक्रम से अपमानजनक मात्रा में कटौती या महत्वपूर्ण भागों में कटौती करते हैं। सही योजना का चयन करना है जो आपके कर्मचारियों के लिए सबसे किफायती स्वास्थ्य बीमा कार्यक्रम बनाने में लेता है।

अपने इतिहास का आकलन करें

जब आप समूह स्वास्थ्य नीति का चयन करते हैं तो अपने दावों के इतिहास और अपने श्रमिकों की उम्र और उनकी जरूरतों को देखें। कुछ नीतियाँ स्वस्थ समूहों को कुछ दावों के साथ फिट करती हैं और पैसे बचाने का एक तरीका हैं। अन्य प्रकार की नीतियां, जैसे प्रबंधित देखभाल नीतियां, आपके समूह के लिए सही नहीं हो सकती हैं यदि कुछ स्थानीय स्वास्थ्य देखभाल प्रदाताओं को सूची में पेश किया जाता है।

डिजाइन का पता लगाएं

आपको केवल सबसे अच्छी पॉलिसी मिलेगी यदि आप जानते हैं कि कौन से प्रकार उपलब्ध हैं: पारंपरिक क्षतिपूर्ति कवरेज (शुल्क-सेवा योजनाओं के रूप में जाना जाता है), आंशिक रूप से या पूर्ण रूप से स्व-बीमित और प्रबंधित देखभाल योजना। आंशिक या पूर्ण रूप से स्व-बीमित व्यक्ति में प्रबंधित देखभाल या क्षतिपूर्ति शामिल हो सकती है।

आंशिक या पूरी तरह से स्व-बीमित

स्व-बीमा केवल बड़ी कंपनियों के लिए नहीं है। छोटी कंपनियां आंशिक स्व-बीमा के एक रूप का उपयोग कर सकती हैं। छोटे दावों की भरपाई के लिए यह योजना एक पारंपरिक कटौती के साथ एक पारंपरिक स्वास्थ्य योजना पेश करती है। कई बार बीमा कंपनियां इन्हें पैकेज के रूप में पेश करती हैं और प्रबंधित देखभाल का विकल्प शामिल करती हैं। यदि आपके पास एक स्वस्थ कार्यबल है, तो यह एक सच्ची लागत बचत है क्योंकि आप भविष्य के वर्षों के लिए साइड फंड में उपयोग किए गए सभी पैसे नहीं रखते हैं।

प्रबंधित देखभाल या क्षतिपूर्ति

कुछ लोग प्यार से देखभाल करते हैं जबकि अन्य इससे नफरत करते हैं। मूल प्रबंधित देखभाल, एचएमओ, कठोर थे और किसी विशेषज्ञ से सलाह लेने के लिए प्राथमिक देखभाल चिकित्सक की आवश्यकता थी। वैकल्पिक स्वास्थ्य देखभाल प्रदाताओं के लिए कोई प्रावधान शामिल नहीं किया गया था। पीपीओ और पीओएस प्लान अन्य प्रदाताओं के विकल्प प्रदान करते हैं लेकिन जब आप नेटवर्क प्रदाताओं का उपयोग करते हैं तो निचले सह-भुगतान और डिडक्टिबल्स के रूप में प्रोत्साहन शामिल करते हैं। क्षतिपूर्ति नीतियां आपके कार्यकर्ताओं को उनकी इच्छा के अनुसार किसी भी स्वास्थ्य देखभाल प्रदाता का उपयोग करने की अनुमति देती हैं। यदि आप प्रबंधित देखभाल योजना चुनते हैं, तो डॉक्टरों के नेटवर्क को ध्यान से देखें। सुनिश्चित करें कि सूची में आसानी से सुलभ अस्पताल और चिकित्सक शामिल हैं।

डेडक्टिबल्स और को-पे

यदि आप किसी वर्तमान योजना में कुछ बदलाव करते हैं या सबसे अधिक कटौती योग्य और सह-भुगतान संयोजन की तलाश करते हैं, तो आप पैसे बचाएंगे और अभी भी अपने कर्मचारियों के लिए एक अच्छी योजना पेश करेंगे। प्रबंधित देखभाल सुविधाओं वाली अधिकांश योजनाओं में सह-भुगतान हैं। सभी प्रकार की योजनाओं में कटौती होती है। घटाया जाने वाला, योजना की लागत जितनी कम होगी। सह-भुगतान के लिए भी यह सही है। जब आप योजनाओं की तलाश करते हैं, तो सुनिश्चित करें कि आप सेब की तुलना सेब से करते हैं। डिडक्टिबल्स की अलग-अलग मात्रा और सह-भुगतान के साथ कई उद्धरणों के लिए पूछें।

आउट-ऑफ-पॉकेट और लाइफटाइम मैक्सिमम

अधिकांश योजनाएं उस राशि के लिए एक सीमा निर्धारित करती हैं जो आपके कर्मचारी जेब से भुगतान करते हैं। इसके बिना और यहां तक कि सबसे अच्छी योजना के साथ, एक कर्मचारी एक भयावह दावे के कारण दिवालियापन का सामना कर सकता है। स्वास्थ्य योजना के लिए आउट-ऑफ-पॉकेट जितना अधिक होगा, लागत उतनी ही कम होगी। एक उचित राशि प्राप्त करें जो आपके श्रमिकों के बजट को नहीं तोड़ेंगी। आजीवन अधिकतम कवरेज कम से कम एक मिलियन डॉलर होना चाहिए। कुछ योजनाएं $ 50, 000 के रूप में कम पेशकश करती हैं, जो गहन देखभाल में कुछ हफ्तों के रहने को कवर करने के लिए पर्याप्त नहीं है। अधिक से अधिक आजीवन कवरेज में भारी वृद्धि नहीं हुई है, इसलिए इसे प्राथमिकता दें।

लोकप्रिय पोस्ट

एक प्रबंधक होने की चुनौतियों में से एक संगठनात्मक संघर्ष है। संगठनात्मक संघर्ष के कई स्तरों में कर्मचारी बनाम कर्मचारी, कर्मचारी बनाम प्रबंधक, प्रबंधक बनाम प्रबंधक और प्रबंधक बनाम कार्यकारी शामिल हैं। संगठनात्मक संघर्ष के पांच दृष्टिकोण संभावित रूप से खराब स्थिति को कम करने में मदद कर सकते हैं और दोनों पक्षों को कंपनी के मुद्दों पर एक साथ काम करने के लिए वापस ला सकते हैं। मुद्दे की अनदेखी व्यवसाय के संदर्भ के अनुसार सभी संघर्षों को संबोधित करने की आवश्यकता नहीं है। यदि किसी स्थिति में तत्काल प्रबंधक को लगता है कि उठाया जा रहा मामला तुच्छ है और कंपनी की उत्पादकता के लिए खतरा नहीं है, तो स्वीकार्

अधिक पढ़ सकते हैं

जैसे-जैसे हार्ड ड्राइव और अन्य स्टोरेज मीडिया की कैपेसिटी बढ़ती है, वैसे-वैसे लॉन्ग-टर्म स्टोरेज के लिए डेटा संग्रह की जरूरत होती है। 2007 के आसपास, एक मानक नवीन प्रौद्योगिकी के लिए उभरा, जिसे होलोग्राफिक डेटा स्टोरेज कहा जाता है। 2013 तक, हालाँकि, प्रौद्योगिकी का अब तक व्यवसायीकरण नहीं हुआ है। मौजूदा प्रारूपों के साथ संगतता की कमी, उच्च लागत और अन्य नुकसान ने प्रौद्योगिकी को टेप और अन्य विकल्पों की तुलना में कम आकर्षक बना दिया है। होलोग्राफिक वर्सटाइल डिस्क होलोग्राफिक वर्सटाइल डिस्क पारंपरिक ऑप्टिकल डिस्क की तुलना में उच्च घनत्व पर सूचनाओं को संग्रहीत करने के लिए दो लेजर, लाल और हरे रंग का उप

अधिक पढ़ सकते हैं

जब भी हम अपने सामान्य जीवन में बीमार पड़ते हैं, या तो किसी तरह के पेट के वायरस या सर्दी के साथ, हम अन्य लोगों के भोजन से दूर रहते हैं, और हम अन्य लोगों के लिए भोजन तैयार नहीं करते हैं। आखिरकार, हम नहीं चाहते कि दूसरे लोग हमारे खाते में बीमार हों। सवाल यह है कि क्या होता है जब एक रेस्तरां कर्मचारी, जो बहुत से लोगों के लिए भोजन तैयार करता है, बीमार हो जाता है? क्या होता है जब वे ठंड का पहला संकेत या कुछ बदतर होने लगते हैं? बेशक, आप यह मान लेना चाहेंगे कि ये कर्मचारी केवल अपने नियोक्ताओं को बुलाते हैं और बीमार दिन के लिए पूछते हैं, लेकिन सच्चाई यह है कि उनमें से बहुत से अपनी स्थिति में काम करने का

अधिक पढ़ सकते हैं

हाइलाइटिंग एक शक्तिशाली उपकरण है जिसका उपयोग आप पावरपॉइंट प्रस्तुति में वाक्यों पर ध्यान आकर्षित करने के लिए कर सकते हैं। हालाँकि PowerPoint में एक प्रस्तुति बनाने के लिए कई सुविधाएँ हैं जो आपके दर्शकों का ध्यान आकर्षित करती हैं, एप्लिकेशन के हाल के संस्करणों में पाठ को उजागर करने की क्षमता उपलब्ध नहीं है। यद्यपि यह सुविधा अनुपलब्ध है, फिर भी आप एप्लिकेशन के अन्य संपादन टूल का उपयोग करके वाक्यों को उजागर कर सकते हैं। 1। उस PowerPoint प्रस्तुति को खोलें जिसे आप संपादित करना चाहते हैं। 2। विंडो के बाईं ओर स्लाइड पर क्लिक करें जिसमें ऐसे वाक्य हैं जिन्हें आप हाइलाइट करना चाहते हैं। 3। विंडो के शीर

अधिक पढ़ सकते हैं

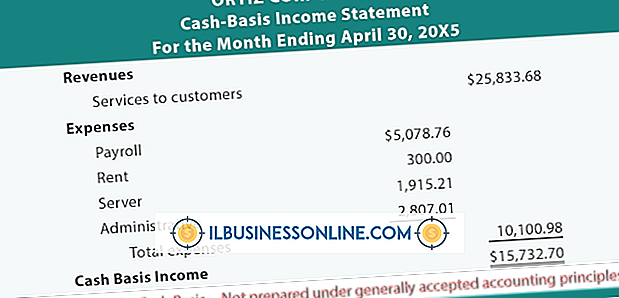

नकद-आधार लेखांकन एक प्राथमिक विधि है जिसका उपयोग छोटे व्यवसाय अपनी आय और खर्चों पर नज़र रखने के लिए करते हैं। आमतौर पर, यदि किसी छोटे व्यवसाय की वार्षिक बिक्री $ 5 मिलियन से कम है, तो वह नकद-आधार लेखांकन का उपयोग करके आय और व्यय की रिपोर्ट करना चुन सकता है। परिभाषा नकद-आधार लेखा रिपोर्ट आय प्राप्त होती है और भुगतान के रूप में खर्च होती है। महीने या वर्ष के दौरान और भुगतान की शर्तों के आधार पर, नकदी-आधारित लेखा पद्धति का उपयोग करने वाले छोटे व्यवसायों में वर्तमान नकदी पदों की सटीक तस्वीर होती है, लेकिन उनकी कंपनी के वित्तीय स्वास्थ्य की सटीक तस्वीर नहीं हो सकती है। आय विवरण नकद-आधार लेखांकन मासि

अधिक पढ़ सकते हैं