निष्पक्ष बाजार मूल्य बैलेंस शीट क्या है?

एक उचित बाजार मूल्य की बैलेंस शीट एक वित्तीय विवरण है जो किसी कंपनी की संपत्ति, देनदारियों और मालिक या शेयरहोल्डर्स की इक्विटी के उचित मूल्य को दर्शाता है, एक विशिष्ट बिंदु पर। आम तौर पर स्वीकार किए गए लेखांकन सिद्धांतों, या GAAP के अनुसार, किसी संपत्ति का उचित बाजार मूल्य वह राशि है जिसके लिए किसी इच्छुक खरीदार और एक तैयार विक्रेता के बीच लेनदेन में संपत्ति खरीदी या बेची जा सकती है। एक देयता का उचित बाजार मूल्य वह राशि है जिसके लिए इच्छुक पार्टियों के बीच लेनदेन में देयता का भुगतान या भुगतान किया जा सकता है।

बैलेंस शीट अनिवार्य है

एक व्यापार के लिए बैलेंस शीट के तीन प्राथमिक खंड हैं: संपत्ति, देयताएं और इक्विटी। परिसंपत्तियां आपके व्यवसाय की वस्तुएं हैं जो राजस्व उत्पन्न करने के लिए आवश्यक हैं, जैसे कि कच्चे माल, सूची, मशीनरी और वह भवन जहां आपकी कंपनी संचालित होती है। देनदारियां लेनदारों, आपूर्तिकर्ताओं और पिछले लेनदेन के लिए अन्य व्यवसायों के लिए बकाया हैं। भविष्य की सेवाओं या किसी उत्पाद के वितरण के लिए प्राप्त धन के लिए देयताएं अनर्जित राजस्व के रूप में भी आती हैं। इक्विटी, जिसे कभी-कभी कंपनी का बुक वैल्यू कहा जाता है, कंपनी की संपत्ति माइनस कंपनी देनदारियों का मूल्य है।

ऐतिहासिक लागत आधारित लेखा

जून 2000 से पहले, एक कंपनी की संपत्ति ऐतिहासिक लागत का उपयोग करके दर्ज की गई थी, जो अधिग्रहण के समय परिसंपत्ति के लिए भुगतान किया गया व्यवसाय है। लेखांकन की ऐतिहासिक लागत-आधारित पद्धति किसी संपत्ति के उचित बाजार मूल्य पर विचार नहीं करती है, या यह राशि खुले बाजार पर बेची जा सकती है। परिसंपत्ति का उचित मूल्य केवल तभी खेल में आता है जब परिसंपत्ति बेची जाती है। उस समय तक, परिसंपत्ति खरीद मूल्य पर कंपनी की बैलेंस शीट पर बनी रहती है और किसी भी मूल्यह्रास को घटा देती है। उदाहरण के लिए, यदि आपने $ 10, 000 की लागत पर अपने व्यवसाय के लिए उपकरण का एक टुकड़ा खरीदा है, और अनुमानित मूल्यह्रास व्यय प्रति वर्ष दस वर्षों के लिए $ 500 था, तो पहले वर्ष के बाद, मूल्य पर बैलेंस शीट पर संपत्ति दर्ज की जाएगी। $ 9, 500 की। यदि एक वर्ष के बाद उपकरण के लिए उचित बाजार मूल्य $ 9, 700 है, तो संपत्ति अभी भी किताबों में $ 9, 500 में बेची जाएगी।

उचित बाजार मूल्य लेखांकन

1973 में, वित्तीय लेखांकन और रिपोर्टिंग के लिए मानक स्थापित करने के उद्देश्य से FASB - वित्तीय लेखा मानक बोर्ड का गठन किया गया था। जून 1998 में, एफएएसबी ने वक्तव्य संख्या 133 जारी किया, जिसमें यह निष्कर्ष निकाला गया कि वित्तीय परिसंपत्तियों और देनदारियों के लिए उचित मूल्य सबसे उचित माप है। एफएएसबी ने अपने उद्देश्य को भी नवीनीकृत किया है कि सभी अमेरिकी कंपनियां ऐतिहासिक लागत-आधारित लेखा पद्धति के बजाय निष्पक्ष बाजार मूल्य बैलेंस शीट का उपयोग करें। उचित मूल्य लेखांकन को मार्क-टू-मार्केट अकाउंटिंग भी कहा जाता है।

फेयरनेस

एफएएसबी लेखांकन के अधिक पारदर्शी तरीके के रूप में उचित बाजार मूल्य की बैलेंस शीट को देखता है। समर्थकों का तर्क है कि उचित मूल्य लेखांकन निवेशकों के लिए अधिक प्रासंगिक जानकारी प्रदान करता है। जो लोग उचित मूल्य लेखांकन का उपयोग करने के खिलाफ तर्क देते हैं, उनका दावा है कि, हालांकि किसी संपत्ति का उचित बाजार मूल्य अधिक प्रासंगिक हो सकता है, यह कम विश्वसनीय भी है। कई कारक एक परिसंपत्ति के मूल्यांकन मूल्य को प्रभावित कर सकते हैं, जिसके परिणामस्वरूप कीमतों की एक श्रृंखला होती है।

लोकप्रिय पोस्ट

एक प्रबंधक होने की चुनौतियों में से एक संगठनात्मक संघर्ष है। संगठनात्मक संघर्ष के कई स्तरों में कर्मचारी बनाम कर्मचारी, कर्मचारी बनाम प्रबंधक, प्रबंधक बनाम प्रबंधक और प्रबंधक बनाम कार्यकारी शामिल हैं। संगठनात्मक संघर्ष के पांच दृष्टिकोण संभावित रूप से खराब स्थिति को कम करने में मदद कर सकते हैं और दोनों पक्षों को कंपनी के मुद्दों पर एक साथ काम करने के लिए वापस ला सकते हैं। मुद्दे की अनदेखी व्यवसाय के संदर्भ के अनुसार सभी संघर्षों को संबोधित करने की आवश्यकता नहीं है। यदि किसी स्थिति में तत्काल प्रबंधक को लगता है कि उठाया जा रहा मामला तुच्छ है और कंपनी की उत्पादकता के लिए खतरा नहीं है, तो स्वीकार्

अधिक पढ़ सकते हैं

जैसे-जैसे हार्ड ड्राइव और अन्य स्टोरेज मीडिया की कैपेसिटी बढ़ती है, वैसे-वैसे लॉन्ग-टर्म स्टोरेज के लिए डेटा संग्रह की जरूरत होती है। 2007 के आसपास, एक मानक नवीन प्रौद्योगिकी के लिए उभरा, जिसे होलोग्राफिक डेटा स्टोरेज कहा जाता है। 2013 तक, हालाँकि, प्रौद्योगिकी का अब तक व्यवसायीकरण नहीं हुआ है। मौजूदा प्रारूपों के साथ संगतता की कमी, उच्च लागत और अन्य नुकसान ने प्रौद्योगिकी को टेप और अन्य विकल्पों की तुलना में कम आकर्षक बना दिया है। होलोग्राफिक वर्सटाइल डिस्क होलोग्राफिक वर्सटाइल डिस्क पारंपरिक ऑप्टिकल डिस्क की तुलना में उच्च घनत्व पर सूचनाओं को संग्रहीत करने के लिए दो लेजर, लाल और हरे रंग का उप

अधिक पढ़ सकते हैं

जब भी हम अपने सामान्य जीवन में बीमार पड़ते हैं, या तो किसी तरह के पेट के वायरस या सर्दी के साथ, हम अन्य लोगों के भोजन से दूर रहते हैं, और हम अन्य लोगों के लिए भोजन तैयार नहीं करते हैं। आखिरकार, हम नहीं चाहते कि दूसरे लोग हमारे खाते में बीमार हों। सवाल यह है कि क्या होता है जब एक रेस्तरां कर्मचारी, जो बहुत से लोगों के लिए भोजन तैयार करता है, बीमार हो जाता है? क्या होता है जब वे ठंड का पहला संकेत या कुछ बदतर होने लगते हैं? बेशक, आप यह मान लेना चाहेंगे कि ये कर्मचारी केवल अपने नियोक्ताओं को बुलाते हैं और बीमार दिन के लिए पूछते हैं, लेकिन सच्चाई यह है कि उनमें से बहुत से अपनी स्थिति में काम करने का

अधिक पढ़ सकते हैं

हाइलाइटिंग एक शक्तिशाली उपकरण है जिसका उपयोग आप पावरपॉइंट प्रस्तुति में वाक्यों पर ध्यान आकर्षित करने के लिए कर सकते हैं। हालाँकि PowerPoint में एक प्रस्तुति बनाने के लिए कई सुविधाएँ हैं जो आपके दर्शकों का ध्यान आकर्षित करती हैं, एप्लिकेशन के हाल के संस्करणों में पाठ को उजागर करने की क्षमता उपलब्ध नहीं है। यद्यपि यह सुविधा अनुपलब्ध है, फिर भी आप एप्लिकेशन के अन्य संपादन टूल का उपयोग करके वाक्यों को उजागर कर सकते हैं। 1। उस PowerPoint प्रस्तुति को खोलें जिसे आप संपादित करना चाहते हैं। 2। विंडो के बाईं ओर स्लाइड पर क्लिक करें जिसमें ऐसे वाक्य हैं जिन्हें आप हाइलाइट करना चाहते हैं। 3। विंडो के शीर

अधिक पढ़ सकते हैं

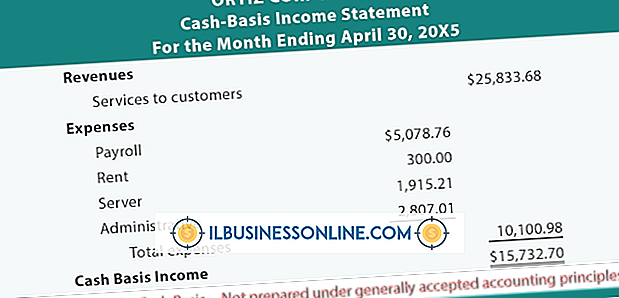

नकद-आधार लेखांकन एक प्राथमिक विधि है जिसका उपयोग छोटे व्यवसाय अपनी आय और खर्चों पर नज़र रखने के लिए करते हैं। आमतौर पर, यदि किसी छोटे व्यवसाय की वार्षिक बिक्री $ 5 मिलियन से कम है, तो वह नकद-आधार लेखांकन का उपयोग करके आय और व्यय की रिपोर्ट करना चुन सकता है। परिभाषा नकद-आधार लेखा रिपोर्ट आय प्राप्त होती है और भुगतान के रूप में खर्च होती है। महीने या वर्ष के दौरान और भुगतान की शर्तों के आधार पर, नकदी-आधारित लेखा पद्धति का उपयोग करने वाले छोटे व्यवसायों में वर्तमान नकदी पदों की सटीक तस्वीर होती है, लेकिन उनकी कंपनी के वित्तीय स्वास्थ्य की सटीक तस्वीर नहीं हो सकती है। आय विवरण नकद-आधार लेखांकन मासि

अधिक पढ़ सकते हैं