क्या बैंक या बैंक के बैंक सुलह समझौते को प्रभावित नहीं करता?

व्यावसायिक वित्त के लिए सटीक रिकॉर्ड आवश्यक हैं। बैंक सुलह इस का एक महत्वपूर्ण हिस्सा है, क्योंकि अन्यथा कंपनी रिकॉर्ड जल्दी से बैंक रिकॉर्ड के साथ एक समय होने वाली घटना से बाहर हो सकते हैं और लाइन के नीचे परेशानी पैदा कर सकते हैं। सुलह की प्रक्रिया दोनों रिकॉर्ड मैच सुनिश्चित करने के रूप में सरल लगता है, लेकिन कई बार रिकॉर्ड रखने के दौरान थोड़ी गड़बड़ हो सकती है, जैसे कि आपके पास अनपेक्षित जमा है।

अपरिचित जमा को क्या माना जाता है?

अपरिवर्तित जमाओं को पारगमन में जमा भी कहा जा सकता है, और वे अक्सर महीने के अंत में सामंजस्य के दौरान दिखाई देते हैं। बैंक महीने में एक बार बयान भेजते हैं, आम तौर पर पहले दिन से आखिरी तक सभी गतिविधि की रिपोर्ट करते हैं, और यह आमतौर पर कंपनी-साइड पुस्तकों की तुलना में होता है। फिर भी जब महीने के आखिरी दिन जमा किए जाते हैं और रिकॉर्ड किए जाते हैं, तो वे नए महीने की शुरुआत तक बैंक द्वारा रिकॉर्ड नहीं किए जा सकते हैं, जिसके परिणामस्वरूप बैंक स्टेटमेंट गायब हो जाता है। इन्हें पारगमन में जमा कहा जाता है।

बैंक लेजर बनाम बुक लेजर

"बैंक की ओर, " या बैंक खाता बही, बस बैंक लेनदेन के किसी भी रिकॉर्ड का उपयोग किसी कंपनी की पुस्तक खाता बही के साथ मेल खाता करने के लिए किया जाता है। अधिक बार नहीं, यह एक मासिक बैंक स्टेटमेंट होगा। पुस्तक बहीखाता कंपनी के खातों का रिकॉर्ड है, जिसे धन प्रवाह या उससे बाहर के रूप में अपडेट किया जाता है, और बैंक शुल्क, ब्याज वृद्धि और त्रुटियों की जांच के लिए बैंक रिकॉर्ड की तुलना की जाती है।

पैसा लगाना जहाँ यह नहीं है

बैंक के सामंजस्य के लिए अंगूठे का एक सामान्य नियम यह है कि "जहां पैसा नहीं है, उसे डाल दें।" जब बैंक खाता बही और किताबों के बीच एक विसंगति पाई जाती है, तो प्रविष्टियों को समेटने से प्रभावित होना चाहिए जो भी रिकॉर्ड गायब है। अनधिकृत जमा के मामले में, जमा को कंपनी की पुस्तकों पर दिखाया जाता है, लेकिन बैंक की नहीं। सुलह के दौरान, जमा को बैंक पक्ष में जोड़ा जाना चाहिए ताकि यह दर्शाया जा सके कि महीने के दौरान पैसा जमा किया गया था। यह एक सच्चा बैंक बैलेंस होगा।

सटीक सुलह का महत्व

यदि सामंजस्य को अनदेखा किया जाता है या अनुचित तरीके से किया जाता है, जैसे कि अनपेक्षित जमा और बकाया चेक जैसे नुकसान की अनदेखी करके, तो कंपनी की किताबें जल्दी से गलत और अविश्वसनीय हो सकती हैं। अधिक या कम धनराशि उपलब्ध हो सकती है, जिसके परिणामस्वरूप दोषपूर्ण वित्तीय निर्णय लेने में त्रुटि हो सकती है, और त्रुटियों पर किसी का ध्यान नहीं जा सकता है। यह बड़ी गड़बड़ी हो सकती है यदि बड़े चेक इनपुट नहीं हैं या गलत तरीके से इनपुट हैं या यदि कोई बैंक त्रुटि करता है और खाता ओवरराइड करता है।

लोकप्रिय पोस्ट

HTML फ़ाइलों में समान फ़ोल्डर या बाहरी रूप से संग्रहीत छवियों के लिंक हो सकते हैं। दूसरी ओर MHTML फाइलें, पृष्ठ के भीतर ही चित्र एम्बेड करती हैं। सभी सामग्री को एक singe फ़ाइल में संग्रहीत करके, MHTML आपको अपनी कंपनी की साइट को संग्रहीत करने और अपनी सामग्री को अलग और मुक्त करने वाले वेब पृष्ठों के रूप में सहेजने का एक तरीका प्रदान करता है। MHTML संपादित करना HTML की तुलना में अधिक जटिल है क्योंकि फ़ाइल केवल लिंक करने के बजाय छवियों को एन्कोड करती है। एक नई छवि को MHTML फ़ाइल में एम्बेड करने के लिए, Microsoft Word का उपयोग करें, जो आपके दस्तावेज़ों को MHTML फ़ाइलों के रूप में सहेज सकता है। 1। उस

अधिक पढ़ सकते हैं

हर किसी को अपने निर्वाचित अधिकारियों को एक कारण या दृष्टिकोण के आधार पर याचिका करने का अधिकार है। आप उनमें से किसी को भी लिख सकते हैं, और कई सरकारी एजेंसियों और विधायी शाखाओं में नागरिकों को गवाही देने की प्रक्रिया है। लेकिन जब आपको किसी संगठन की ओर से काम करने के लिए भुगतान किया जाता है, तो आप एक लाइन पार करते हैं और एक पेशेवर लॉबीस्ट बन जाते हैं। और यदि आप एक लॉबीस्ट हैं, तो आप अपनी खुद की एजेंसी खोलने की इच्छा कर सकते हैं। आवश्यक कुशलता यदि आप एक लॉबीस्ट बनने पर विचार कर रहे हैं, तो यह देखने के लिए एक मानसिक सूची लें कि क्या आपके पास नौकरी में सफल होने के लिए कौशल और योग्यता है। आपको बातचीत

अधिक पढ़ सकते हैं

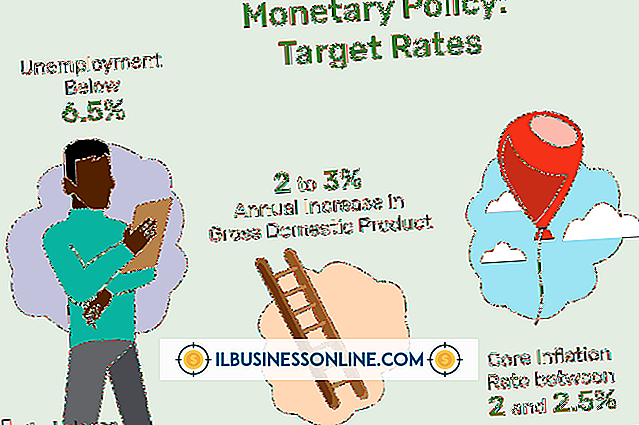

राजकोषीय नीति खर्च और करों के संबंध में एक सरकार का विधायी कार्यक्रम है। अमेरिकी राजकोषीय नीति सरकार की कार्यकारी और विधायी शाखाओं की संयुक्त जिम्मेदारी है। बजट राजकोषीय नीति को लागू करने के लिए प्राथमिक साधन है। विस्तारवादी राजकोषीय नीति आर्थिक विकास को प्रोत्साहित करना चाहती है, जबकि संकुचन वाली राजकोषीय नीति विकास को धीमा करना चाहती है। गंभीर मंदी के बाद, जैसे कि 2008 की मंदी, सरकारें आर्थिक विकास उत्पन्न करने के लिए आक्रामक कर कटौती और प्रोत्साहन खर्च को लागू कर सकती हैं। कर में कटौती कुछ अर्थशास्त्रियों का तर्क है कि आर्थिक विकास को प्रोत्साहित करने के लिए कर में कटौती बेहतर है। वे आर्थिक

अधिक पढ़ सकते हैं

अस्पष्ट या अधूरे भर्ती विज्ञापन के परिणामस्वरूप उन लोगों के द्वारा फिर से शुरू किया जा सकता है जो इस पद को भरने के लिए अयोग्य हैं। एक मजबूत विज्ञापन लिखना स्पष्ट रूप से नौकरी चाहने वालों के लिए आपकी आवश्यकताओं और आवश्यकताओं को बताता है। इससे पहले कि आप एक विज्ञापन लिखना शुरू करें, आवश्यक कौशल और शिक्षा के बारे में जानकारी के लिए स्थिति नौकरी विवरण से परामर्श करें। परिचय विज्ञापन की शुरुआत खुली स्थिति के एक संक्षिप्त विवरण के साथ करें - "स्मिथ जोन्स कंपनी हमारी बढ़ती टीम में शामिल होने के लिए एक अनुभवी बुक कीपर की तलाश करती है, " उदाहरण के लिए। वह जानकारी जोड़ें जो पाठक में खींचती है औ

अधिक पढ़ सकते हैं

जब फेसबुक के "अनफ्रेंड" विकल्प का पता लगाने और अतीत से मुस्कुराते हुए चेहरे को हटाने का समय है, तो फेसबुक आपके खाते में मृत वजन को डंप करने के लिए दो मार्ग प्रदान करता है। दोस्त को जोड़ने की तुलना में यह प्रक्रिया थोड़ी तेज है, क्योंकि विलोपन तुरंत होता है और दूसरे व्यक्ति के अंत पर कोई पुष्टि की आवश्यकता नहीं होती है। आप पुराने दोस्तों को उनके फेसबुक प्रोफाइल पर जा सकते हैं या उन्हें अपनी फ्रेंड लिस्ट से हटा सकते हैं। फ्रेंड लिस्ट से 1। अपने प्रोफ़ाइल पृष्ठ पर नेविगेट करने के लिए फेसबुक के नीले टूलबार पर अपने नाम पर क्लिक करें। 2। अपने कवर फ़ोटो के नीचे टूलबार में "मित्र" ट

अधिक पढ़ सकते हैं