इन्वेंटरी कॉस्टिंग मेथड्स के प्रकार

छोटे व्यवसाय लेखाकार बेची गई वस्तुओं की लागत को ध्यान में रखते हुए चार अलग-अलग इन्वेंट्री लागत विधियों में से एक का उपयोग कर सकते हैं। विभिन्न इन्वेंट्री लागत विधियां अलग-अलग स्थितियों और वित्तीय लक्ष्यों के लिए सबसे उपयुक्त हैं, और कोई भी विधि किसी भी अन्य की तुलना में स्वाभाविक रूप से बेहतर नहीं है। छोटे व्यवसाय के मालिकों को विभिन्न प्रकार की इन्वेंट्री लागत विधियों और प्रत्येक के फायदे को उनके लेखा प्रणाली के लिए सर्वोत्तम विधि का चयन करने के लिए समझना चाहिए।

पहला अंदर पहला बाहर

सबसे पहले, पहले आउट-ऑफ मेथड वास्तविक दुनिया के क्रय चक्र का अनुमान लगाता है और कारोबार की एक विस्तृत श्रृंखला में खरीद से बिक्री के लिए इन्वेंट्री के वास्तविक प्रवाह को समानता देता है। FIFO पद्धति के तहत, सबसे पुरानी लागत बेची गई इन्वेंट्री आइटम को सौंपी जाती है, इस बात की परवाह किए बिना कि बेची गई चीजें वास्तव में उस कीमत पर खरीदी गई थीं या नहीं। जब सबसे पुरानी लागत पर खरीदी गई इन्वेंट्री आइटम की संख्या बेची जाती है, तो अगली सबसे पुरानी लागत बिक्री को सौंपी जाती है।

उदाहरण के लिए, यदि कोई कंपनी प्रत्येक $ 20 पर 10 विगेट्स खरीदती है, तो प्रत्येक $ 19 पर 10 अधिक खरीदती है, कंपनी पहले बेची गई 10 विगेट्स को बेचने के लिए $ 20 लागत आवंटित करेगी, फिर $ 19 लागत आवंटित करना शुरू करेगी।

सबसे अंतिम आने वाला सबसे पहले जाएगा

अंतिम, पहली आउट विधि, एफआईएफओ पद्धति के बिल्कुल विपरीत है, जो बेची गई वस्तुओं की सबसे हालिया इन्वेंट्री लागत बताती है। अंतिम बार, पहले बाहर ज्यादातर व्यवसायों में कम व्यावहारिक है, लेकिन कुछ विशिष्ट परिस्थितियां हैं जिनमें LIFO अधिक बारीकी से इन्वेंट्री के वास्तविक प्रवाह का अनुमान लगाता है। उदाहरण के लिए, बजरी यार्ड पर विचार करें, जो कई पुराने भारों से मिलकर ढेर के ऊपर बजरी के नए भार को डंप करता है। जब बजरी यार्ड एक लोड बेचता है, तो यह ढेर के ऊपर से सामग्री लेता है - सबसे हाल ही में खरीदी गई इन्वेंट्री।

एलआईएफओ पद्धति के तहत ऊपर दिए गए उदाहरण का उपयोग करते हुए, एक कंपनी बेची गई पहली 10 इकाइयों को $ 19 की नवीनतम लागत आवंटित करेगी, फिर $ 20 लागत पर आगे बढ़ेगी, यह मानते हुए कि इस बीच एक और खरीद नहीं की गई थी।

औसत लागत विधि

औसत लागत विधि सभी इन्वेंट्री खरीद लागत की एक चलती औसत की गणना करके इन्वेंट्री लागत प्रदान करती है। यह विधि उन कंपनियों के लिए आदर्श हो सकती है जो गैर-अनुक्रमिक तरीके से गैर-अनुक्रमिक तरीके से बिक्री करते हैं, जैसे कि वीडियो गेम रिटेलर्स। औसत लागत विधि अन्य तरीकों की तुलना में अधिक स्थिर, विश्वसनीय लागत मान्यता संरचना भी प्रदान कर सकती है, यह मानते हुए कि इन्वेंट्री आइटम पर लागतें बेतहाशा ऊपर और नीचे नहीं झूलती हैं।

औसत लागत पद्धति के तहत ऊपर दिए गए उदाहरण को जारी रखने के लिए, एक कंपनी $ 19.50 की औसत लागत - 20 और 19 का योग 2 से विभाजित करेगी - जो सभी 20 विजेट बेची जाएगी।

विशिष्ट पहचान विधि

विशिष्ट पहचान विधि पूरी तरह से बेची गई इकाइयों के साथ इन्वेंट्री की लागत से मेल खाती है, प्रत्येक बेची गई इन्वेंट्री आइटम की सटीक लागत बताती है जब विशिष्ट आइटम बेचा जाता है। यह विधि उन व्यवसायों के लिए अनुकूल नहीं है जो खाद्य उत्पादकों जैसे अपेक्षाकृत समरूप उत्पादों की उच्च मात्रा में बिक्री करते हैं, लेकिन यह उन कंपनियों के लिए आदर्श हो सकता है, जो ऑटोमोबाइल या नौकाओं जैसे अपेक्षाकृत कम मात्रा के साथ उच्च-डॉलर की वस्तुओं को बेचते हैं।

उदाहरण के लिए, कार पर विचार करें। जब एक विक्रेता एक कार बेचता है, तो वह बिक्री की जानकारी के साथ कार के सटीक VIN या चालान नंबर को लेखा विभाग को अग्रेषित कर सकता है, जिससे एकाउंटेंट को यह देखने की अनुमति मिलती है कि कार के लिए डीलरशिप का भुगतान कितना हुआ है।

लोकप्रिय पोस्ट

HTML फ़ाइलों में समान फ़ोल्डर या बाहरी रूप से संग्रहीत छवियों के लिंक हो सकते हैं। दूसरी ओर MHTML फाइलें, पृष्ठ के भीतर ही चित्र एम्बेड करती हैं। सभी सामग्री को एक singe फ़ाइल में संग्रहीत करके, MHTML आपको अपनी कंपनी की साइट को संग्रहीत करने और अपनी सामग्री को अलग और मुक्त करने वाले वेब पृष्ठों के रूप में सहेजने का एक तरीका प्रदान करता है। MHTML संपादित करना HTML की तुलना में अधिक जटिल है क्योंकि फ़ाइल केवल लिंक करने के बजाय छवियों को एन्कोड करती है। एक नई छवि को MHTML फ़ाइल में एम्बेड करने के लिए, Microsoft Word का उपयोग करें, जो आपके दस्तावेज़ों को MHTML फ़ाइलों के रूप में सहेज सकता है। 1। उस

अधिक पढ़ सकते हैं

हर किसी को अपने निर्वाचित अधिकारियों को एक कारण या दृष्टिकोण के आधार पर याचिका करने का अधिकार है। आप उनमें से किसी को भी लिख सकते हैं, और कई सरकारी एजेंसियों और विधायी शाखाओं में नागरिकों को गवाही देने की प्रक्रिया है। लेकिन जब आपको किसी संगठन की ओर से काम करने के लिए भुगतान किया जाता है, तो आप एक लाइन पार करते हैं और एक पेशेवर लॉबीस्ट बन जाते हैं। और यदि आप एक लॉबीस्ट हैं, तो आप अपनी खुद की एजेंसी खोलने की इच्छा कर सकते हैं। आवश्यक कुशलता यदि आप एक लॉबीस्ट बनने पर विचार कर रहे हैं, तो यह देखने के लिए एक मानसिक सूची लें कि क्या आपके पास नौकरी में सफल होने के लिए कौशल और योग्यता है। आपको बातचीत

अधिक पढ़ सकते हैं

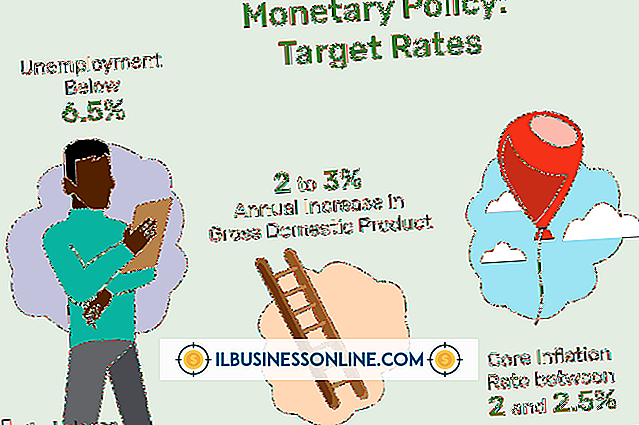

राजकोषीय नीति खर्च और करों के संबंध में एक सरकार का विधायी कार्यक्रम है। अमेरिकी राजकोषीय नीति सरकार की कार्यकारी और विधायी शाखाओं की संयुक्त जिम्मेदारी है। बजट राजकोषीय नीति को लागू करने के लिए प्राथमिक साधन है। विस्तारवादी राजकोषीय नीति आर्थिक विकास को प्रोत्साहित करना चाहती है, जबकि संकुचन वाली राजकोषीय नीति विकास को धीमा करना चाहती है। गंभीर मंदी के बाद, जैसे कि 2008 की मंदी, सरकारें आर्थिक विकास उत्पन्न करने के लिए आक्रामक कर कटौती और प्रोत्साहन खर्च को लागू कर सकती हैं। कर में कटौती कुछ अर्थशास्त्रियों का तर्क है कि आर्थिक विकास को प्रोत्साहित करने के लिए कर में कटौती बेहतर है। वे आर्थिक

अधिक पढ़ सकते हैं

अस्पष्ट या अधूरे भर्ती विज्ञापन के परिणामस्वरूप उन लोगों के द्वारा फिर से शुरू किया जा सकता है जो इस पद को भरने के लिए अयोग्य हैं। एक मजबूत विज्ञापन लिखना स्पष्ट रूप से नौकरी चाहने वालों के लिए आपकी आवश्यकताओं और आवश्यकताओं को बताता है। इससे पहले कि आप एक विज्ञापन लिखना शुरू करें, आवश्यक कौशल और शिक्षा के बारे में जानकारी के लिए स्थिति नौकरी विवरण से परामर्श करें। परिचय विज्ञापन की शुरुआत खुली स्थिति के एक संक्षिप्त विवरण के साथ करें - "स्मिथ जोन्स कंपनी हमारी बढ़ती टीम में शामिल होने के लिए एक अनुभवी बुक कीपर की तलाश करती है, " उदाहरण के लिए। वह जानकारी जोड़ें जो पाठक में खींचती है औ

अधिक पढ़ सकते हैं

जब फेसबुक के "अनफ्रेंड" विकल्प का पता लगाने और अतीत से मुस्कुराते हुए चेहरे को हटाने का समय है, तो फेसबुक आपके खाते में मृत वजन को डंप करने के लिए दो मार्ग प्रदान करता है। दोस्त को जोड़ने की तुलना में यह प्रक्रिया थोड़ी तेज है, क्योंकि विलोपन तुरंत होता है और दूसरे व्यक्ति के अंत पर कोई पुष्टि की आवश्यकता नहीं होती है। आप पुराने दोस्तों को उनके फेसबुक प्रोफाइल पर जा सकते हैं या उन्हें अपनी फ्रेंड लिस्ट से हटा सकते हैं। फ्रेंड लिस्ट से 1। अपने प्रोफ़ाइल पृष्ठ पर नेविगेट करने के लिए फेसबुक के नीले टूलबार पर अपने नाम पर क्लिक करें। 2। अपने कवर फ़ोटो के नीचे टूलबार में "मित्र" ट

अधिक पढ़ सकते हैं